Америка Құрама Штаттарында медициналық сақтандыру - Health insurance coverage in the United States - Wikipedia

| Бұл мақала бөлігі болып табылады серия қосулы |

| Денсаулық сақтау саласындағы реформа Америка Құрама Штаттары |

|---|

|

Заңнама

|

Үшінші тарап төлемдері модельдері |

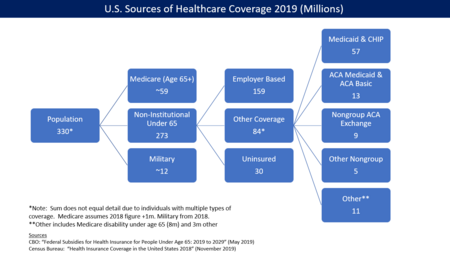

Америка Құрама Штаттарында медициналық сақтандыру бірнеше мемлекеттік және жеке ақпарат көздерімен қамтамасыз етілген. 2019 жылы АҚШ халқының жалпы саны шамамен 330 миллионды құрады, оның ішінде 65 жастан асқан 59 миллион адам федералды қамтылған Медикер бағдарлама. 65 жасқа дейінгі 273 миллион институционалды емес адам өздерінің қамтуын жұмыс берушілерге негізделген (159 миллион) немесе жұмыс берушілерге негізделген емес (84 миллион) көздерден алды, немесе сақтандырылмаған (30 миллион). 2019 жыл ішінде институттандырылмаған халықтың 89% медициналық сақтандырумен қамтылды.[1] Сонымен қатар, 12 миллионға жуық әскери қызметкерлер («институционалды» халықтың бөлігі болып саналады) ардагерлер әкімшілігі мен әскери денсаулық жүйесі арқылы қамтылды.[2]

Әлемдік экономикалық державалардың қатарында болғанына қарамастан, АҚШ денсаулық сақтау саласында жалпы қамтылмаған әлемдегі жалғыз индустриалды мемлекет болып қала береді.[3][4]

Тыйым салынатын жоғары шығын - американдықтардың медициналық көмекке қол жеткізудегі проблемалардың негізгі себебі.[4] 2019 жылы шамамен 30 миллион,[1] бүкіл Австралия тұрғындарынан жоғары, онсыз адамдар саны медициналық сақтандыру қамту АҚШ - бұл адвокаттар көтерген негізгі мәселелердің бірі денсаулық сақтауды реформалау. Медициналық сақтандырудың болмауы өлім-жітімнің жоғарылауымен байланысты, зерттеуге байланысты жылына 30-90 мың өлім диапазонында.[5][6]

Бірнеше сауалнамалар 2013-2016 жылдар аралығында сақтандырылмаған адамдар санының кеңеюіне байланысты құлағанын көрсетеді Медикаид құқығына байланысты медициналық сақтандыру биржалары Пациенттерді қорғау және қол жетімді медициналық көмек туралы заң, «ACA» немесе «Obamacare» деп те аталады. Сәйкес Америка Құрама Штаттарының санақ бюросы, 2012 жылы АҚШ-та медициналық сақтандырусыз 45,6 миллион адам болды (65 жасқа дейінгі халықтың 14,8%). 2013 жылы АКА-ның негізгі ережелерін іске асырудан кейін бұл көрсеткіш 18,3 миллионға немесе 40% -ға, 2016 жылға қарай 27,3 миллионға немесе 65 жасқа дейінгі халықтың 8,6% -ға төмендеді.[7][1]

Алайда, қамтудың жақсаруы президент Трамп кезінде өзгере бастады. Санақ бюросы сақтандырылмаған адамдардың саны 2016 жылы 27,3 миллионнан 2019 жылы 29,6 миллионға дейін өсіп, 2,3 миллионға немесе 8% -ға артты деп хабарлады. Сақтандырылмаған мөлшерлеме 2016 жылғы 8,6% -дан 2019 жылы 9,2% -ға дейін өсті.[7] 2017 жылғы өсім 2010 жылдан бері сақтандырылмаған адамдар саны мен ставкасының алғашқы өсуі болды. Әрі қарай Достастық қоры 2018 жылдың мамырында сақтандырылмаған адамдардың саны 2016 жылдың басынан бастап 2018 жылдың басына дейін 4 миллионға өсті деп есептеді. Сақтандырылмаған адамдардың ставкасы олардың әдістемесіне сәйкес 2016 жылғы 12,7% -дан 15,5% -ға дейін өсті. Әсері төменгі деңгейдегі ересектерге қарағанда едәуір болды, олардың деңгейі жоғары ересектерге қарағанда жоғары деңгейдегі сақтандырылмаған. Аймақтық тұрғыдан алғанда, Оңтүстік пен Батыс Солтүстік пен Шығысқа қарағанда сақтандырылмаған мөлшерлемелерге ие болды. [8] CBO 2019 жылдың мамырында Трамп саясатына сәйкес 6 миллион адам медициналық сақтандырусыз 2021 жылы болады деп болжады (33 миллион), Обама саясатын жалғастыруға қатысты (27 миллион).[9]

Сақтандырудың осы деңгейінің себептері саяси пікірталастың мәселесі болып қала береді. 2018 жылы АСА шеңберінде Medicaid-ті кеңейткен мемлекеттерде сақтандырылмаған ставка 8% құрады, бұл ондай емес мемлекеттердің ставкасының жартысына жуығы (15%).[10] Сақтандырылмаған адамдардың жартысына жуығы оның құнын негізгі фактор ретінде атайды. Сақтандыру шығындарының жоғарылауы жұмыс берушілердің медициналық сақтандыруды ұсынуы азайған үрдіске ықпал етті, ал көптеген жұмыс берушілер шығындарды басқарушылардан жоғары салымдар талап ете отырып басқарады. Сақтандырылмаған адамдардың көпшілігі кедей жұмыс істейді немесе болып табылады жұмыссыздар.[11]

Шолу

Медициналық сақтандыруды АҚШ-тағы бірнеше мемлекеттік және жеке ақпарат көздері ұсынады. Бұл статистиканы талдау көптеген сауалнама әдістеріне байланысты күрделі[12] және бірнеше сақтандыру көздері бар адамдар, мысалы, жұмыс берушінің жоспары бойынша және Medicaid-пен қамтылған адамдар.[1]

2019 жылы 65 жасқа дейінгі 273 миллион бейресми тұлға үшін:[1]

- 159 миллион жұмыс берушілерге негізделген, 84 миллион басқа қамтылған және 30 миллион сақтандырылмаған.[1]

- Жұмыс берушілерге негізделген 159 миллион адамның көпшілігі қамтылған өзін-өзі қаржыландыратын денсаулық сақтау жоспарлары - 2017 жылы шамамен 60%[13]

- Басқа қамтылған 84 миллионның 57 миллионы қамтылды Медикаид және Балаларды медициналық сақтандыру бағдарламасы (CHIP), 12 миллион ACA Medicaid кеңеюімен қамтылды, 9 миллион ACA / Obamacare айырбастау, 5 млн. басқа сақтандыру, мысалы, ACA биржаларынан тыс жерлерде сатып алынған жеке сақтандыру және 1 млн. ACA негізгі денсаулық сақтау бағдарламасымен қамтылған.

- ACA биржаларындағы 9 миллионның 8 миллионы субсидия алды, ал 1 миллионы алмады.

- Сақтандырылмаған 30 миллион адамның 24 миллионы (80%) заңды қатысқан, ал 6 миллионы (20%) заңсыз болған (яғни, құжатсыз иммигранттар).

- 2018 жылы сақтандырылмаған адамдардың 41% -ы ақ, 37% -ы испандықтар, ал 14% -ы қара түсті.[10]

- Ардагерлер әкімшілігімен 2018 жылы шамамен 12 миллион институционалдық (әскери) қызметкерлер қамтылды.[2]

- Сақтандырылмаған мөлшерлеме 2010 жылы ең жоғарғы деңгейден 18,2% -дан 2015 жылға қарай 10,5% -ға дейін төмендеді, бұл бірінші кезекте экономиканың жақсаруымен бірге ACA / Obamacare есебінен болды.

- Medicam-ды Obamacare шеңберінде кеңейткен мемлекеттер (2019 ж. Жағдай бойынша 37, оның ішінде Вашингтон Колумбия), сақтандырылмаған ставкалары жоқ мемлекеттерге қарағанда төмен болды.

- Сақтандыруға мүмкіндігі болмағандардың негізгі себебі (46%) болды.[11]

- Медициналық сақтандырудың болмауы өлім-жітімнің жоғарылауымен байланысты, зерттеуге байланысты жылына 30-90 мың өлім диапазонында. Бұл көрсеткіш медициналық сақтандырусыз, 300-800 адамға шаққанда 1 қосымша өлімге байланысты, 27 миллион сақтандырылмаған адам негізінде есептеледі.[5]

АҚШ Ауруларды бақылау және алдын алу орталықтары (CDC) әр жылдағы сақтандырылмаған адамдардың саны мен пайызын хабарлайды. Төмендегі кестеде сұхбат кезінде сақтандырылмаған 65 жасқа дейінгі адамдар бар.[14]

| Жыл | Сақтандырылмаған нөмір (Мил) | Сақтандырылмаған пайыз |

|---|---|---|

| 2010 | 48.2 | 18.2% |

| 2013 (ACA-ға дейінгі) | 44.3 | 16.6% |

| 2016 | 28.2 | 10.4% |

| 2017 | 28.9 | 10.7% |

| 2018 | 30.1 | 11.1% |

| 2019 | 32.8 | 12.1% |

2010 жылғы көрсеткіш ең жоғары шыңды білдіреді, оны жоғары қарай жылжытады Ұлы рецессия. ACA негізгі ережелерінің көпшілігі 2014 жылы күшіне енді, сондықтан 2013 ACA-ға дейінгі деңгейді көрсетеді. 2016 жылы Обама әкімшілігінің соңында рекордтық деңгейге жеткеннен кейін, Трамп әкімшілігінің алғашқы екі жылында сақтандырылмаған адамдар саны мен пайызы өсті. The New York Times 2019 жылдың қаңтарында Трамп әкімшілігі АКА-ны әлсірету үшін әртүрлі қадамдар жасап, қамтуға кері әсерін тигізді деп хабарлады.[15]

Сақтандырылмаған адамдар санын бағалау

Бірнеше мемлекеттік және жеке ақпарат көздері сақтандырылмаған адамдардың саны мен пайызын хабарлайды.[12] The Конгресстің бюджеттік басқармасы (CBO) 2015 жылы 28,3 миллион, 2016 жылы 27,5 миллион, 2017 жылы 27,8 миллион және 2018 жылы 28,9 миллион болған нақты сақтандырылмаған адамдар туралы хабарлады.[17] CBO 2019 жылғы мамырдағы он жылдық болжам Трамп әкімшілігінің саясатын көрсетті және сақтандырылмаған адамдар саны 2019 жылы 30 миллионнан, 2026 жылға қарай 34 миллионға, 2029 жылға қарай 35 миллионға дейін өседі деп болжады.[1] 2016 жылдың наурыз айындағы Обама әкімшілігінің саясатын бейнелейтін он жылдық болжамында CBO 2019 жылы 27 миллион, 2026 жылы 28 миллион сақтандырылмаған деп болжады.[18] 2016 жылдан бастап 2029 жылға дейін сақтандырылмаған азаматтардың 6,5 миллионға (24%) өсуінің басты себебі - медициналық сақтандыру бойынша ACA жеке мандатының күшін жою. Трамп салықты төмендету, мандат болмаған жағдайда немесе сақтандыру шығындарының жоғарылауына байланысты жан-жақты сақтандыруды ала алмайтын адамдармен.[9]

Gallup 2014 жылғы шілдеде ересектер (18 жастан асқан адамдар) үшін сақтандырылмаған мөлшерлеме 2014 жылғы 2-тоқсанда 13,4% құрады, бұл 2013 жылдың 3-тоқсанындағы 18,0% -дан төмендеді, деп хабарлады медициналық сақтандыру биржалары. Пациенттерді қорғау және қол жетімді медициналық көмек туралы заң (PPACA немесе «Obamacare») бірінші ашылды. Сақтандырылмаған мөлшерлеме демографиялық топтардың барлығына түсті.[19]

The Достастық қоры 19-64 жастағы ересектер арасындағы сақтандыру мөлшері 2013 жылдың 3-тоқсанындағы 20% -дан 2014 жылдың 2-ші тоқсанында 15% -ға дейін төмендеді, яғни шамамен 9,5 млн. ересек адамның медициналық сақтандыруы болғанын хабарлады.[20]

The Америка Құрама Штаттарының санақ бюросы жыл сайын сақтандырылмаған тұлғалар туралы статистикалық есеп береді. 2018 жылғы халықты санау бюросы медициналық сақтандыру жиынтық есепте былай делінген:

- «2018 жылы адамдардың 8,5 пайызы, яғни 27,5 миллион адам жыл бойына медициналық сақтандырудан өтпеген. Сақтандырылмаған мөлшерлеме мен сақтандырылмаған адамдар саны 2017 жылдан бастап өсті (7,9 пайыз немесе 25,6 миллион).

- Медициналық сақтандырумен қамтылған адамдардың пайызы 2018 жылдың барлығында немесе бір бөлігінде 91,5 пайызды құрады, бұл 2017 жылғы деңгейден төмен (92,1 пайыз). 2017 - 2018 жылдар аралығында қоғамдық қамтуға ие адамдардың пайызы 0,4 пайыздық тармаққа төмендеді, ал жеке қамтуы бар адамдар пайызы статистикалық тұрғыдан өзгерген жоқ.

- 2018 жылы жеке медициналық сақтандырумен қамту халықтың қамтылуына қарағанда көбірек басым болды, сәйкесінше халықтың 67,3 пайызы және халықтың 34,4 пайызы қамтылды. Медициналық сақтандыруды қамтудың кіші түрлерінің ішінде жұмыс берушілерге негізделген сақтандыру күнтізбелік жылдың барлық немесе бір бөлігінде халықтың 55,1 пайызын қамтитын ең кең таралған болып қалды.

- 2017-2018 жылдар аралығында Medicaid-пен қамтылған адамдардың пайызы 0,7 пайыздық тармаққа азайып, 17,9 пайызға жетті. Медикерді қамту деңгейі 0,4 пайыздық тармаққа өсті. Халықты жұмыспен қамту, тікелей сатып алумен, TRICARE және VA немесе CHAMPVA денсаулық сақтауымен қамтылған адамдардың пайызы 2017 және 2018 жылдар аралығында статистикалық тұрғыдан өзгерген жоқ.

- 19 жасқа дейінгі сақтандырылмаған балалардың пайызы 2017-2018 жылдар аралығында 0,6 пайыздық тармаққа, 5,5 пайызға дейін өсті.

- 2017-2018 жылдар аралығында әңгімелесу кезінде медициналық сақтандырумен қамтылмаған адамдардың пайызы үш штатта азайып, сегіз штатта өсті ».[2]

Сақтандырылмаған

Сақтандырылған адамдар тиісті медициналық көмекке қол жеткізе алмайтындай сақтандырылуы мүмкін. 2003 жылы АҚШ-та 16 миллион ересек адам 2003 жылы аз қамсыздандырылды деп есептелді, бұл олардың табысы төмендерге пропорционалды емес әсер етті - зерттелетін халықтың 73% -ы жылдық табысы федералдық кедейлік деңгейінің 200% -нан төмен болды.[21]

2019 жылы Gallup АҚШ ересектерінің 25% -ы өздері немесе отбасы мүшелері жыл бойына ауыр медициналық жағдайға байланысты емдеуді кейінге қалдырды деп мәлімдеді, бұл 2003 жылы 12% -дан, 2015 жылы 19% -ке дейін. Кез-келген жағдайда 33% -ы хабарлады емдеуді кейінге қалдыру, 2003 жылы 24% -дан, 2015 жылы 31% -ке дейін.[22]

Қамтылудағы олқылықтар сақтандырылған тұрғындар арасында да орын алады. Джон Хопкинс университеті профессор Висенте Наварро 2003 жылы «проблема мұнымен аяқталмайды сақтандырылмаған. Бұдан да үлкен проблема - бұл сақтандырылмаған «және» Америка Құрама Штаттарында медициналық көмектің болмауынан қайтыс болған адамдар санының ең сенімді бағасы зерттеу жүргізген. Гарвард медициналық мектебі Профессорлар Гиммельштейн және Вулхандлер.[23] Олар АҚШ-та жыл сайын шамамен 100000 адам қажетті күтімнің болмауынан қайтыс болды деген қорытындыға келді ».[24] Сақтандырылмағанның әсеріне бағытталған тағы бір зерттеуде жеке сақтандырылған адамдарда қатерлі ісік диагнозы сақтандырылмаған немесе Medicaid бенефициарларына қарағанда аз болатындығы анықталды.[25] Медициналық сақтандырудың шығындарын бөлудің әсерін зерттейтін зерттеу, әдетте, жоғары төлемдермен созылмалы түрде ауыратын науқастар кішігірім және ауыр симптомдар үшін аз қамқорлыққа жүгінетіндігін анықтады, ал өздігінен есеп берген денсаулық жағдайына әсер етпеген. Авторлар шығындарды бөлудің әсерін мұқият бақылау керек деген қорытындыға келді.[26]

Қамтудағы олқылықтар мен қол жетімділік Достастық қорының 2007 жылғы халықаралық салыстыруында пайда болды. АҚШ-та сауалнамаға қатысқан ересектердің 37% -ы өткен жылы медициналық көмекке шығынға байланысты өте алатынын айтты; дәрі-дәрмектерден бас тарту, ауырған кезде дәрігерге қаралудан аулақ болу немесе басқа ұсынылған күтімдерден аулақ болу. Созылмалы ауруға шалдыққандар арасында бұл көрсеткіш жоғары - 42% болды. Зерттеу көрсеткендей, бұл көрсеткіштер зерттелген басқа алты елде: Австралия, Канада, Германия, Нидерланды, Жаңа Зеландия және Ұлыбританияда табылғаннан едәуір жоғары болды.[27] Зерттеу сонымен қатар сауалнамаға қатысқан АҚШ ересектерінің 19% -ы медициналық төлемдерді төлеуде елеулі проблемалар бар екенін, бұл келесі ең жоғары елдегі ставкадан екі еседен көп екенін хабарлады.

Президент Трамп кезіндегі трендтерді қамту

Президент Обама кезінде денсаулық сақтау саласындағы жетістіктер президент Трамптың кезінде өзгере бастады. CDC-те сақтандырылмаған адамдардың саны 2016 жылы 28,2 миллионнан (Обама әкімшілігінің соңғы жылы) 2019 жылы 32,8 миллионға дейін өсіп, 4,6 миллионға немесе 16% артқандығы туралы хабарлады.[28]

The Достастық қоры 2018 жылдың мамырында сақтандырылмаған адамдар саны 2016 жылдың басынан бастап 2018 жылдың басына дейін 4 миллионға өсті деп болжанған. Сақтандырылмаған адамдар ставкасы 2016 жылғы 12,7% -дан 15,5% -ға дейін өсті. Бұл екі факторға байланысты болды: 1) АКА-ның әлсіз жақтарын ескермеу; және 2) Трамп әкімшілігінің әлсіздіктерді күшейтетін әрекеттері. Сақтандырылмаған деңгейі жоғары, табысы жоғары ересектерге қарағанда, табысы төмен ересектер арасында үлкен әсер етті. Аймақтық тұрғыдан алғанда, Оңтүстік пен Батыс Солтүстік пен Шығысқа қарағанда сақтандырылмаған мөлшерлемелерге ие болды. Сонымен қатар, Medicaid-ті кеңейтпеген 18 штаттың сақтандырылмаған мөлшерлемесі жоғары деңгейге ие болды.[8]

Шамамен 5,4 миллион американдықтар жұмыссыз қалғаннан кейін 2020 жылдың ақпанынан мамырына дейін медициналық сақтандыруынан айырылды COVID-19 рецессиясы.[29][30] Тәуелсіз деп хабарлады Отбасылар АҚШ есеп бойынша «сақтандырылмаған американдықтардың бой көтеруі - қазірдің өзінде сақтандырылмаған немесе жеткіліксіз сақтандырылған шамамен 84 миллион адамды қосады - жыл сайынғы өсімнен 39 пайызға жоғары, оның ішінде 2008 және 2009 жылдар арасындағы рецессияның ең жоғары деңгейіндегі өсу 4 миллионға жуық егде емес американдықтар сақтандырудан айрылған кезде ».[31]

Сақтандырылмаған демографиялық

The Кайзердің отбасылық қоры 2016 жылдың қазан айында 65 жасқа дейінгі 27,2 миллион сақтандырылмаған, бұл топтағы 272 миллион адамның шамамен 10% -ы туралы мәлімдеді. Кайзер:

- ACA / Obamacare шеңберінде Medicaid бағдарламасын кеңейтпеуді таңдаған 19 мемлекетке байланысты 2,6 миллион адам «қамту алқабында» болды, яғни олардың табысы Medicaid жарамдылық шегінен жоғары болды, бірақ ACA биржаларында субсидиялау шегінен төмен болды (~ 44). федералдық кедейлік деңгейінің% -дан 100% -на дейін немесе FPL);

- 5,4 миллион құжатсыз көшіп келгендер болды;

- 4,5 миллионында жұмыс берушінің сақтандыру ұсынысы болған (оларды ACA / Obamacare қамтуына жарамсыз етеді), бірақ олар оны қабылдамады;

- ACA / Obamacare шеңберінде жеткілікті жоғары кіріске байланысты 3,0 млн қаржылық көмек алуға құқылы емес;

- 6,4 миллион Medicaid немесе басқа денсаулық сақтау бағдарламаларына қатысуға құқылы болды, бірақ оны қолданбады; және

- 5.3 миллион ACA / Obamacare салық жеңілдіктерін алуға құқылы, бірақ бағдарламаға тіркелмеген.

- Бағаланған 46% сақтандыру төлемін алуға кедергі ретінде шығындарды атады.

- 12 миллионға жуық адам (43%) қаржылай көмекке (Medicaid немесе ACA субсидиялары) алуға құқылы болды, бірақ оны алуға жазылмаған.[33]

2017 жылғы жағдай бойынша Техас ең көп сақтандырылмаған адамдар саны 17% болды, одан кейін Оклахома, Аляска, және Грузия.[34]

Сақтандырылмаған балалар мен жас ересектер

2009 жылы Санақ бюросы 10,0 пайызы немесе 7,5 миллион 18 жасқа дейінгі балалар медициналық сақтандырылмаған деп мәлімдеді. Кедейлік жағдайында өмір сүретін балалар басқа балалармен салыстырғанда 15,1 пайызға көп сақтандырылмайды. Үй шаруашылығының кірісі неғұрлым төмен болса, олар сақтандырылмаған болуы мүмкін. 2009 жылы жылдық табысы 25000 немесе одан төмен үйдің медициналық сақтандыруы 26,6 пайызға ғана жетті, ал 75000 және одан жоғары жылдық табысы 9,1 пайызға ғана сақтандырылды.[35] Санақ бюросының мәліметтері бойынша 2007 жылы АҚШ-та 8,1 миллион сақтандырылмаған бала болған. 8 миллионға жуық жас ересек адамдар (18-24 жас аралығындағы адамдар) сақтандырылмаған, бұл олардың тұрғындарының 28,1% құрайды. Жас ересектер сақтандырылмаған адамдардың ең үлкен жас сегментін құрайды, ең көп сақтандырылмаған және сақтандырылмаған халықтың тез дамып келе жатқан сегменттерінің бірі болып табылады. Олар көбінесе 19 жасқа толған кезде ата-аналарының медициналық сақтандыру полисі немесе мемлекеттік бағдарламалар бойынша қамтылудан айрылады. Басқалары колледжді бітірген кезде қамтылудан айырылады. Көптеген жас ересектерде медициналық сақтандыруға тұрақты қол жетімділікті қамтамасыз ететін тұрақты жұмыс түрі жоқ.[36][37]Конгресстің бюджеттік бюросының мәліметтері бойынша қазіргі жоспар бойынша 26 жасқа дейінгі ата-аналарының сақтандыруы бойынша некеде тұрмайтын асыраушыларды қамту керек. Бұл өзгерістер ірі жұмыс берушілерге, соның ішінде өзін-өзі сақтандыратын фирмаларға әсер етеді, сондықтан фирма қаржылық жауапкершілікті өз мойнына алады. қамтуды қамтамасыз ету. Бұған жалғыз ерекшелік - осы заң шығарылғанға дейін үздіксіз жүргізіліп келген саясат. Бұл саясатқа аталар еді.[38][өзін-өзі жариялаған ақпарат көзі ме? ]

Азаматтар емес

Азаматтарға қарағанда азаматтығы жоқтар сақтандырылмаған болуы мүмкін, олардың 43,8% -ы сақтандырылмаған. Бұл а-да жұмыс істеу ықтималдығы жоғары төмен жалақы денсаулыққа пайда әкелмейтін және мемлекеттік бағдарламалар үшін шектеулер. Азаматтық емес иммигрант елде неғұрлым ұзақ болса, соғұрлым олардың сақтандырылуға мүмкіндігі аз болады. 2006 жылы елге 1970 жылға дейін кірген иммигранттардың шамамен 27% -ы сақтандырылмаған, ал 1980 жж. Елге келген иммигранттардың 45% -ы және 2000 - 2006 жж. Кіргендердің 49% -ы.

Сақтандырылмаған азаматтардың көпшілігі жақында көшіп келгендер; жартысына жуығы елге 2000-2006 ж.ж. кірген, ал 36% 1990 ж. кірген. Шетелде туылған азаматтығы жоқтар 1990-1998 жылдар аралығында сақтандырылмаған адамдардың өсуінің 40% -дан астамын, ал 1998-2003 жж. Арасындағы өсімнің 90% -дан астамын құрады. 1998 жылдан кейінгі жеделдетудің бір себебі - бұл шектеулер болуы мүмкін. Жеке жауапкершілік және жұмыс мүмкіндігін келісу туралы заң (PRWORA) 1996 ж. Сақтандырылмаған азаматтардың оннан жетісі (68%) Калифорнияда, Техаста, Флоридада немесе Нью-Йоркте тұрады.[39]

Төмен әсер

Есебі Кайзердің отбасылық қоры 2008 жылдың сәуірінде АҚШ-тың экономикалық құлдырауы мемлекетке айтарлықтай жүктеме әкелетінін анықтады Медикаид және Схема бағдарламалар. Авторлар жұмыссыздық деңгейінің 1% -ке өсуі Medicaid пен SCHIP-ке жазылуды 1 млн-ға арттырады, ал сақтандырылмаған адамдарды 1,1 млн-ға көбейтеді деп бағалады. Медикэйд пен SCHIP-ке мемлекеттік шығындар 1,4 миллиард долларға ұлғаяды (осы бағдарламаларға жалпы шығындар 3,4 миллиард долларға өседі). Бұл ұлғайтылған шығыстар штат үкіметінің кірісі азайған кезде пайда болады. Соңғы құлдырау кезінде 2003 ж. Жұмыс орындары және салық бойынша жеңілдіктерді салыстыру туралы заң (JGTRRA) штаттарға Medicaid және SCHIP жарамдылық ережелерін қатаңдатпауға көмектесетін штаттарға федералды көмек кірді. Авторлар мынадай қорытынды жасайды Конгресс қазіргі экономикалық құлдырау үшін осындай жеңілдік қарастырылуы керек.[40]

Тарих

Дейін Пациенттерді қорғау және қол жетімді медициналық көмек туралы заң, медициналық андеррайтеринг жалпы болды, бірақ заң күшіне енгеннен кейін 2014 жылы оған тыйым салынды.

Медициналық андеррайтинг көптеген тұтынушылар үшін жеке нарықта қамтуды сатып алуды қиындатты. Медициналық андеррайтинг сақтандыру компанияларының өтініш берушілерді бұрыннан бар жағдайларды тексеріп, ауыр жағдайлары бар адамдардан бас тартуын білдірді артрит, қатерлі ісік, және жүрек ауруы Сондай-ақ, безеу, ауырлықтан 20 фунт артық салмақ және ескі спорттық жарақаттар сияқты жиі кездесетін аурулар.[41] 2008 жылы медициналық сақтандырылмаған адамдардың шамамен 5 миллионы алдын-ала қалыптасқан жағдайларға байланысты «сақтандырылмайды» деп саналды.[42]

Медициналық андеррайтерингтің жақтаушылары бұл жеке медициналық сақтандыру сыйлықақыларының мүмкіндігінше аз мөлшерде сақталуын қамтамасыз етеді деп сендіреді.[43] Медициналық андеррайтерингтің сыншылары бұл жағдай алдын-ала салыстырмалы түрде жеңіл және емделуге болатын жағдайлары бар адамдарға медициналық сақтандыру алуға жол бермейді деп санайды.[44]

Бір ірі салалық сауалнама көрсеткендей, медициналық андеррайтерингтен өткен жеке медициналық сақтандыруға жүгінушілердің 13% -ы 2004 жылы қамтылудан бас тартқан. Деңгейлік көрсеткіштер жасы бойынша айтарлықтай өсті, 18-ге толмағандар 5% -дан 60 жастағылардың үштен бір бөлігіне дейін өсті. 64-ке дейін.[45] Қамту ұсынылғандардың арасында зерттеу нәтижесі бойынша 76% стандартты сыйлықақы ставкалары бойынша ұсыныстар алған, ал 22% жоғары тарифтермен ұсынылған.[46] Сыйлықтардың жоғарылау жиілігі жасқа байланысты да өсті, сондықтан 40-тан асқан үміткерлерге медициналық антеррайтерліктердің жартысына жуығы бас тарту түрінде немесе көтерілген сыйлықақылар әсер етті. Керісінше, 20-дағы үміткерлердің 90% дерлік қамту ұсынылды, ал олардың төрттен үші стандартты тарифтермен ұсынылды. 60-64 жас аралығындағы үміткерлердің жетпіс пайызына қамту ұсынылды, бірақ уақыттың жартысына жуығы (40%) үстеме ақы алды. Зерттеуде жоғарылатылған мөлшерлемемен қамту ұсынылған қанша өтініш беруші саясаттан бас тартуды таңдағаны туралы мәселе көтерілген жоқ. 2001 жылы Достастық қоры жүргізген зерттеу көрсеткендей, алдыңғы үш жыл ішінде жеке медициналық сақтандыруға жүгінген 19 жастан 64 жасқа дейінгі адамдардың көпшілігі оны қол жетімсіз деп тапты, ал үштен бірінен азы сақтандыру сатып алумен аяқталды. Бұл зерттеу медициналық андеррайтерингке байланысты жоғарылатылған ставкаларды ұсынған тұтынушылар мен стандартты немесе артықшылықты сыйлықақыларға жарамды адамдар арасындағы айырмашылықты анықтаған жоқ.[47] Кейбір штаттар медициналық андеррайтерингті жеке сатып алынған денсаулық сақтаудың алғышарты ретінде заңсыз деп санайды.[48] Бұл штаттар жеке медициналық сақтандыру бойынша ең жоғары сыйлықақыға ие.[49]

Себептері

Сақтандырылмаған американдықтар жұмысына сақтандыру ұсынбағандықтан осындай болуы мүмкін; олар жұмыссыз және сақтандыру төлемін төлей алмайды; немесе олар сақтандыруды сатып алуға қаржылық мүмкіндігіне ие бола алады, бірақ шығындарды тыйым салады.[50] 2009 жылы жұмыспен қамтылудың төмен деңгейінің сақталуы бұрын жұмыспен қамту полисіне тіркелгендерге кері әсерін тигізді. Санақ бюросы 55 пайызға төмендейді. Басқа сақтандырылмаған американдықтар а қосылуды таңдады денсаулық сақтауды бөлісу министрлігі сақтандыруға балама ретінде.[51]

Табысы төмен жұмысшылар табысы жоғары адамдарға қарағанда жұмыс берушімен (немесе жұбайының жұмыс берушісімен) қамтылуы мүмкін емес және оны өз бетімен сатып алуға мүмкіндігі аз. Барысында жалақы мен бағаны бақылаудан басталады Екінші дүниежүзілік соғыс 1954 жылы табыс салығын төлеуден босату туралы шешіммен бекітіліп, жұмыс істейтін американдықтардың көпшілігі медициналық сақтандыруды жұмыс берушілерден алды.[52] Алайда, соңғы үрдістер жұмыс берушілер қаржыландыратын медициналық сақтандыру төлемдерінің тұрақты төмендеуін көрсетті. 2000 жылы 3-тен 199-ға дейін жұмыс істейтін шағын компаниялардың 68% денсаулыққа пайдасын ұсынды. Сол уақыттан бастап бұл сан 2007 жылға дейін төмендей берді, сол кезде 59% денсаулыққа пайдалы болды. 200 және одан да көп жұмысшылары бар ірі фирмалар үшін 2000 жылы жұмыс берушілердің 99% денсаулық сақтау бойынша жеңілдіктер ұсынды; 2007 жылы бұл сан өзгеріссіз қалды. Орташа алғанда, барлық жұмысшылар санының фирмаларын ескере отырып, 2000 жылы 69% медициналық сақтандыруды ұсынды, ал 2007 жылдан бастап жұмыс берушілердің 60% медициналық сақтандыруды ұсынған кезден бастап бұл сан жыл сайын төмендеді.[53]

2008 жылы жарияланған бір зерттеу орташа денсаулығы бар адамдар, ең алдымен, егер олар үлкен топтық медициналық қамсыздандырумен қамтамасыз етілсе, аз тобымен қамтылса, көбінесе, егер жеке медициналық сақтандыруы болса, сақтандырылуға ұшырауы мүмкін екенін анықтады. Бірақ, «денсаулығы нашар немесе әділетті адамдар үшін, жеке сақтандырушыларға қарағанда, шағын топтық сақтандыруы бар адамдар үшін қамтылуды жоғалту мүмкіндігі әлдеқайда көп». Авторлар бұл нәтижелерді жекелеген нарықтағы жоғары шығындармен және қамтудың кепілдендірілген жаңартылғандығымен байланыстырады. Жеке қамсыздандыру, егер ол адам денсаулығына зиян келтіргеннен кейін сатып алынса, бірақ «қауіптілігі жоғары жеке сақтандырылған адамдар үшін жоғары сыйлықақылардан жақсы қорғауды қамтамасыз етсе (топтық сақтандырумен салыстырғанда)». Сау адамдар арзан, жұмыспен қамтылуға негізделген субсидиямен қамтылғаннан гөрі жеке қамтылудан бас тартуы ықтимал, бірақ топтық қамту оларды ауыр сырқаттанып қалса, «жеке сақтандыруға қарағанда кез-келген қамтуды тастауға немесе жоғалтуға осал етеді».[54]

Сақтандырылмаған адамдардың шамамен төрттен бір бөлігі қоғамдық қамтуға құқылы, бірақ есепке алынбайды.[55][56] Мүмкін себептерге бағдарламалар туралы хабардар болмау немесе қалай оқуға түсу, қоғаммен қамтуға байланысты стигманың салдарынан құлықсыздық, оқуға түсушілердің нашар сақталуы және ауыр әкімшілік процедуралар жатады. Сонымен қатар, кейбір мемлекеттік бағдарламаларда қабылдау шектері бар.[56]

Бойынша зерттеу Кайзердің отбасылық қоры 2009 жылғы маусымда жарияланған 65 жасқа дейінгі аз қамтылған ересектердің 45% медициналық сақтандыруға жатпайтындығы анықталды.[57] Егде жастағы емес ересек адамдардың үштен бірі дерлік төмен табыстарға ие, олардың отбасыларындағы кірістер федералдық кедейлік деңгейінің 200% -нан төмен.[57] Табысы төмен ересек адамдар, әдетте, жоғары деңгейдегі ересектерге қарағанда жас, білімі төмен және тұрақты жұмыскері бар үйде аз өмір сүреді; бұл факторлар сақтандырылмаған болу ықтималдығына ықпал етеді.[57] Сонымен қатар, дені сау болу мүмкіндігі төмен табыспен төмендейді; Кірісі федералды деңгейден төмен ересек адамдардың 19% -ы өз денсаулығын әділ немесе нашар деп сипаттайды.[57]

Салдары

Сақтандыру шаралары қауіпті медициналық жағдайларды ерте анықтауға және алдын-алуға шақыру арқылы өмірді сақтауға көмектеседі. 2014 жылғы зерттеулерге сәйкес, ACA, 2010-2013 жылдар аралығында болжамды 50,000 пациенттердің өлімінің алдын алды.[59] Қалалық университет қоғамдық денсаулық сақтау профессорлары Дэвид Химмельштейн мен Стефи Вулхандлер 2017 жылдың қаңтарында ACA-ның Medicaid кеңеюінің кері кері кетуі жыл сайын шамамен 43 956 өлімге әкеп соқтырады деп жазды.[60]

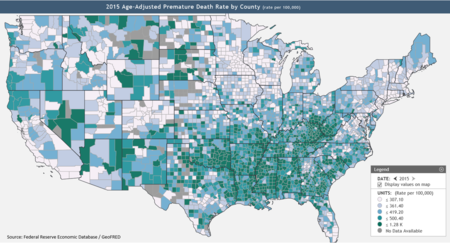

Федералды резерв жүйесі өлім-жітім бойынша мерзімінен бұрын өлім-жітім туралы мәліметтерді 74 жастан төмен өлетіндер ретінде жариялайды.[58] Кайзер қорының мәліметтері бойынша, Medicaid-ті қалған 19 штатта кеңейту 4,5 миллион адамға дейін жетеді,[61] осылайша өлімді азайтады.[62] Техас, Оклахома, Миссисипи, Алабама, Джорджия, Теннеси, Миссури және Оңтүстік Каролина, Федералдық резервтік картада көрсетілген (оң жақтағы графикті) өлім-жітім деңгейі жоғары көптеген округтер бар,[58] Medicaid-ті кеңейтпеді.[61]

Жылы жарияланған зерттеу Американдық денсаулық сақтау журналы 2009 жылы медициналық сақтандырудың жетіспеушілігі жылына 45000-нан асатын өліммен байланысты екенін анықтады.[63] Авторлардың бірі нәтижелерді «енді әрқайсысы 12 минут сайын өледі» деп сипаттады.[64] Содан бері, сақтандырылмаған адамдардың саны 2009 жылы шамамен 46 миллионнан 2012 жылы 48,6 миллионға дейін өскендіктен, сақтандырудың болмауынан болатын өлім-жітімнің алдын алу мүмкіндігі жылына шамамен 48 000-ға дейін өсті.[65]

2008 жылы жарияланған сауалнама сақтандырылмағандық американдық тұтынушылардың денсаулығына келесідей әсер ететіндігін анықтады:[66]

- Сақтандырылмаған адамдардың көпшілігі науқас немесе ауырған кезде дәрігерге бармауды жөн көрді (53%), сақтандырылғандардың 46%.

- Сақтандырылмаған адамдардың саны аз (28%) қазіргі уақытта емделуде немесе созылмалы жағдайды басқаруға көмектесетін бағдарламаға қатысады; Сақтандырылғандардың 37% осындай ем қабылдайды.

- Сақтандырылмаған адамдардың 21% -ы, сақтандырылғандардың 16% -ына қарағанда, олардың денсаулығы олардың жас тобындағы адамдар үшін орташа деңгейден төмен деп санайды.

Шығындарды ауыстыру

Сақтандырылмаған адамдарды емдеуге арналған шығындарды көбінесе провайдерлер сіңіруі керек қайырымдылық көмек арқылы сақтандырылушыға өтті шығындарды ауыстыру және жоғары медициналық сақтандыру жарналары немесе салық төлеушілер жоғары салықтар арқылы төлейді.[67]

Екінші жағынан, сақтандырылушылар көбінесе сақтанушыларға субсидия береді, себебі сақтандырылмаған адамдар қызметтерді аз пайдаланады[68] және көбінесе жоғары тарифпен есептеледі.[69] Зерттеу көрсеткендей, 2009 жылы АҚШ-тың төтенше жағдайлар департаментінде болған сақтандырылмаған науқастар стационарлық көмекке Медикер, Медикейд немесе жеке сақтандырумен ауыратындарға қарағанда аз қабылданады.[70] 60 минут «ауруханалар сақтандырылмаған пациенттерден сақтандыру компаниясы бірдей емдеу үшін төлейтін ақыны екі, үш, төрт немесе одан да көп есе алады» деп хабарлады.[71] Орташа алғанда, жан басына шаққандағы сақтандырылушының атынан денсаулық сақтауға кететін шығындар сақтандырылғандардың жартысынан біршама көп.[72]

Ауруханалар мен басқа провайдерлерге федералды сәйкестендіру қоры бағдарламасы арқылы өтеусіз көмек көрсету құнын өтейді. Әрбір мемлекет провайдерлерге қаражатты өтеуді реттейтін заң шығарады. Мысалы, Миссури штатында провайдерлердің жалпы құны 800 миллион долларға сәйкес келеді - әрқайсысы 1 доллар үшін 2 доллар - шамамен 2 миллиард доллар пулын құру үшін. Федералдық заңға сәйкес, бұл қаражат Миссури ауруханалары ассоциациясына ауруханаларға өтемақысыз көмек көрсетуге кеткен шығындарды қоса алғанда, диспропорционалды акциялармен төлемдер (сақтандырылмаған пациенттердің көп мөлшері бар ауруханаларға), Medicaid жетіспеушілігі, Medicaid басқаратын сақтандыру компанияларына медициналық көмек төлемдері үшін аударылады. ауруханалардан келген шығындар.[73] Нью-Гэмпширде заң бойынша өтелетін өтеусіз күтім шығындарына мыналар кіреді: қайырымдылық көмекке арналған шығыстар, Medicaid төлемдерімен өтелмеген Medicaid пациенттерді күтуге арналған шығындардың кез-келген бөлігі және комиссар анықтаған үмітсіз борыш шығындарының кез-келген бөлігі 42 АҚШ-қа сәйкес келеді. 1396r-4 (g) бөлімінде, әлеуметтік сақтандыру туралы заңның XIX тақырыбы бойынша диспансерленген үлестік стационарлық төлемдер бойынша стационарлық арнайы лимиттер.[74]

2008 жылы тамызда жарияланған зерттеу Денсаулық сақтау АҚШ-тағы сақтандырылмаған адамдардың барлығын жабу денсаулық сақтау саласындағы ұлттық шығындарды 122,6 миллиард долларға көбейтетіндігін анықтады, бұл денсаулық сақтау шығындарының 5% және ЖІӨ-нің 0,8% өсуін білдіреді. «Қоғамның көзқарасы бойынша, сақтандырылмаған адамдарды жабу әлі де жақсы инвестиция болып табылады. Жақын уақытта әрекет етпеу келешекте сақтандырылмаған адамдарды жабуды қымбаттатады, сонымен бірге барлық американдықтарды сақтандырмауға байланысты жоғалған өнімділіктің мөлшерін қосады». - деді зерттеудің жетекші авторы, профессор Джек Хадли. Үкіметтің шығыстарына әсері қамтуды ұлғайту үшін қолданылатын жоспардың егжей-тегжейіне және жаңа қоғамдық қамтудың қолданыстағы жеке қамтуды қаншалықты толтырғанына байланысты жоғары болуы мүмкін.[75]

Жеке банкроттықтың 60% -дан астамы медициналық төлемдерден туындайды. Бұл адамдардың көпшілігінде медициналық сақтандыру болған.[76]

Сақтандырылмаған адамдардың денсаулығына әсері

2000-2004 жылдар аралығында Медицина институты Сақтандырудың салдары жөніндегі комитет медициналық сақтандырудың болмауының салдары туралы дәлелдемелерді қарап, есеп беретін алты есепті шығарды.[77]

Баяндамалар комитет халыққа медициналық сақтандырудың жалпыға бірдей қамтылуына қол жеткізу стратегиясын жүзеге асыруға кеңес берді деген қорытынды жасады. 2011 жылдан бастап денсаулық сақтаудың әмбебап жоспарын қолдаушылар «Американың сақтандырылмаған дағдарысы» дегенді шешудің кешенді ұлттық жоспары әлі қабылданған жоқ. Бірнеше штат Мэн, Массачусетс және Вермонт сияқты әмбебап медициналық сақтандыру мақсаттарына қол жеткізді, бірақ Калифорния, оның ішінде басқа штаттар реформалардан сәтсіздікке ұшырады.[78]

Жасаған алты есеп Медицина институты (IOM) сақтандырудың негізгі салдары мыналар деп тапты: медициналық сақтандырусыз балалар мен ересектерге қажетті медициналық көмек көрсетілмеген; олар әдетте денсаулығы нашар өмір сүреді және сақтандырылған балалар мен ересектерге қарағанда ерте қайтыс болады. Отбасының қаржылық тұрақтылығына қауіп төнуі мүмкін, егер бір адам ғана сақтандырылмаған болса және денсаулық сақтау күтпеген шығындармен емделуге мұқтаж болса. Қоғамдастықтың жалпы денсаулық жағдайына қауымдастық ішіндегі сақтандырылмаған адамдардың жоғары пайызы кері әсер етуі мүмкін. The coverage gap between the insured and the uninsured has not decreased even after the recent federal initiatives to extend health insurance coverage.[78]

The last report was published in 2004 and was named Insuring America's Health: Principles and Recommendations. This report recommended the following: The President and Congress need to develop a strategy to achieve universal insurance coverage and establish a firm schedule to reach this goal by the year 2010. The committee also recommended that the federal and state governments provide sufficient resources for Medicaid and the State Children's Health Insurance Program (SCHIP) to cover all persons currently eligible until the universal coverage takes effect. They also warned that the federal and state governments should prevent the erosion of outreach efforts, eligibility, enrollment, and coverage of these specific programs.[78]

Some people think that not having health insurance will have adverse consequences for the health of the uninsured.[79] On the other hand, some people believe that children and adults without health insurance have access to needed health care services at hospital emergency rooms, community health centers, or other safety net facilities offering charity care.[80] Some observers note that there is a solid body of evidence showing that a substantial proportion of U.S. health care expenditures is directed toward care that is not effective and may sometimes even be harmful.[81] At least for the insured population, spending more and using more health care services does not always yield better health outcomes or increase life expectancy.[82]

Children in America are typically perceived as in good health relative to adults, due to the fact that most serious health problems occur later in one's life. Certain conditions including asthma, diabetes, and obesity have become much more prevalent among children in the past few decades.[78] There is also a growing population of vulnerable children with special health care needs that require ongoing medical attention, which would not be accessible without health insurance. More than 10 million children in the United States meet the federal definition of children with special health care needs "who have or are at increased risk for a chronic physical, development, behavioral, or emotional condition and who also require health and related services of a type or amount beyond that required by children generally".[83] These children require health related services of an amount beyond that required by the average children in America. Typically when children acquire health insurance, they are much less likely to experience previously unmet health care needs, this includes the average child in America and children with special health care needs.[78] The Committee on Health Insurance Status and Its Consequences concluded that the effects of health insurance on children's health outcomes: Children with health insurance receive more timely diagnosis of serious health conditions, experience fewer hospitalizations, and miss fewer days of school.

The same committee analyzed the effects of health insurance on adult's health outcomes: adults who do not have health insurance coverage who acquire Medicare coverage at age 65, experience substantially improved health and functional status, particularly those who have cardiovascular disease or diabetes. Adults who have cardiovascular disease or other cardiac risk factors that are uninsured are less likely to be aware of their condition, which leads to worse health outcomes for those individuals. Without health insurance, adults are more likely to be diagnosed with certain cancers that would have been detectable earlier by screening by a clinician if they had regularly visited a doctor. As a consequence, these adults are more likely to die from their diagnosed cancer or suffer poorer health outcomes.[78][84]

Many towns and cities in the United States have high concentrations of people under the age of 65 who lack health insurance.[85] There are implications of high rates of uninsurance for communities and for insured people in those communities. Institute of Medicine committee warned of the potential problems of high rates of uninsurance for local health care, including reduced access to clinic-based primary care, specialty services, and hospital-based emergency services.[86]

Excess deaths due to 2017-2019 coverage losses

2020 жылдың қазанында, Денсаулық сақтау writers summarized the results of several studies that placed the higher death rates for the uninsured between 1 per 278 to 1 per 830 persons without insurance: "Based on the ACS coverage data, we estimate that between 3,399 and 10,147 excess deaths among non-elderly US adults may have occurred over the 2017-2019 time period due to coverage losses during these years. Using the NHIS figures for coverage losses yields a higher estimate (between 8,434 and 25,180 non-elderly adult deaths attributable to coverage losses), while the CPS figures yield an estimate of 3,528-10,532 excess deaths among non-elderly adults. These figures do not completely capture the population effects of coverage loss, as they exclude the excess deaths that would likely result from coverage losses among children. In 2020 and beyond, we can project even more loss of life if, as expected, millions more lose health coverage due to the economic downturn associated with the pandemic."[12]

Emergency Medical Treatment and Active Labor Act (EMTALA)

EMTALA, enacted by the federal government in 1986, requires that hospital emergency departments treat emergency conditions of all patients regardless of their ability to pay and is considered a critical element in the "safety net" for the uninsured. However, the federal law established no direct payment mechanism for such care. Indirect payments and reimbursements through federal and state government programs have never fully compensated public and private hospitals for the full cost of care mandated by EMTALA. In fact, more than half of all emergency care in the U.S. now goes uncompensated.[87] According to some analyses, EMTALA is an unfunded mandate that has contributed to financial pressures on hospitals in the last 20 years, causing them to consolidate and close facilities, and contributing to emergency room overcrowding. Сәйкес Медицина институты, between 1993 and 2003, emergency room visits in the U.S. grew by 26%, while in the same period, the number of emergency departments declined by 425.[88] Hospitals bill uninsured patients directly under the ақылы қызмет model, often charging much more than insurers would pay,[89] and patients may become банкрот when hospitals file сот ісі to collect.

Mentally ill patients present a unique challenge for emergency departments and hospitals. In accordance with EMTALA, mentally ill patients who enter emergency rooms are evaluated for emergency medical conditions. Once mentally ill patients are medically stable, regional mental health agencies are contacted to evaluate them. Patients are evaluated as to whether they are a danger to themselves or others. Those meeting this criterion are admitted to a mental health facility to be further evaluated by a psychiatrist. Typically, mentally ill patients can be held for up to 72 hours, after which a court order is required.

Uninsured rates by state

The Америка Құрама Штаттарының санақ бюросы regularly conducts the Қазіргі халыққа сауалнама (CPS), which includes estimates on health insurance coverage in the United States. The data is published annually in the Annual Social and Economic Supplement (ASEC). The data from 1999 to 2014 are reproduced below.[n 1]2012 жылғы жағдай бойынша[жаңарту], the five states with the highest estimated percentage of uninsured are, in order, Техас, Невада, Нью-Мексико, Флорида, және Аляска. The five states/territories with the lowest estimated percentage of uninsured for the same year are, in order, Массачусетс, Вермонт, Гавайи, Вашингтон, Колумбия округу, және Коннектикут. These rankings for each year are highlighted below.[6][90]

| Бөлім | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| АҚШ | 13.6 | 13.1 | 13.5 | 13.9 | 14.6 | 14.3 | 14.6 | 15.2 | 14.7 | 14.9 | 16.1 | 16.3 | 15.7 | 15.4 | 14.5 | 11.7 |

| Алабама | 12.0 | 12.5 | 12.4 | 12.2 | 12.5 | 12.0 | 14.0 | 15.1 | 11.7 | 11.5 | 16.4 | 15.5 | 13.0 | 14.8 | 13.6 | 12.1 |

| Аляска | 18.3 | 17.4 | 14.8 | 18.0 | 17.5 | 15.3 | 16.9 | 16.4 | 17.6 | 19.6 | 17.2 | 18.1 | 18.2 | 19.0 | 18.5 | 17.2 |

| Аризона | 19.4 | 16.4 | 16.7 | 16.4 | 16.4 | 16.2 | 19.1 | 20.8 | 17.8 | 19.1 | 18.9 | 19.1 | 17.3 | 18.0 | 17.1 | 13.6 |

| Арканзас | 13.9 | 14.1 | 16.4 | 16.5 | 17.2 | 15.9 | 17.2 | 18.6 | 15.7 | 17.6 | 19.0 | 18.5 | 17.5 | 18.4 | 16.0 | 11.8 |

| Калифорния | 19.0 | 17.5 | 18.0 | 16.5 | 17.3 | 17.5 | 18.0 | 17.8 | 17.5 | 18.1 | 19.3 | 19.4 | 19.7 | 17.9 | 17.2 | 12.4 |

| Колорадо | 14.1 | 12.9 | 14.6 | 14.5 | 15.3 | 15.2 | 16.2 | 16.5 | 16.0 | 15.4 | 14.5 | 12.9 | 15.7 | 13.7 | 14.1 | 10.3 |

| Коннектикут | 7.3 | 8.9 | 8.2 | 8.6 | 9.4 | 10.3 | 10.1 | 8.7 | 8.6 | 9.4 | 11.1 | 11.2 | 8.6 | 8.1 | 9.4 | 6.9 |

| Делавэр | 9.7 | 8.5 | 8.5 | 9.2 | 9.6 | 13.1 | 11.6 | 11.9 | 10.6 | 10.7 | 13.0 | 11.3 | 10.0 | 10.8 | 9.1 | 7.8 |

| Колумбия ауданы | 14.0 | 12.8 | 12.3 | 13.0 | 12.7 | 12.0 | 12.4 | 10.9 | 9.3 | 9.4 | 12.4 | 12.8 | 8.4 | 7.9 | 6.7 | 5.3 |

| Флорида | 17.4 | 16.2 | 16.9 | 15.6 | 17.0 | 18.3 | 19.5 | 20.3 | 19.8 | 19.4 | 21.7 | 20.7 | 19.8 | 21.5 | 20.0 | 16.6 |

| Грузия | 14.2 | 13.9 | 14.7 | 14.6 | 15.2 | 15.7 | 17.9 | 17.3 | 17.2 | 17.1 | 20.5 | 19.5 | 19.2 | 19.2 | 18.8 | 15.8 |

| Гавайи | 9.2 | 7.9 | 8.2 | 8.8 | 8.6 | 8.5 | 8.1 | 7.9 | 6.9 | 7.3 | 7.4 | 7.7 | 7.8 | 7.7 | 6.7 | 5.3 |

| Айдахо | 18.2 | 15.4 | 15.7 | 16.9 | 17.7 | 14.5 | 14.4 | 15.1 | 13.6 | 15.4 | 15.1 | 19.1 | 16.9 | 15.9 | 16.2 | 13.6 |

| Иллинойс | 11.9 | 12.0 | 11.8 | 12.4 | 13.8 | 12.5 | 13.2 | 13.5 | 13.0 | 12.2 | 14.2 | 14.8 | 14.7 | 13.6 | 12.7 | 9.7 |

| Индиана | 8.9 | 10.1 | 10.1 | 11.5 | 12.2 | 12.4 | 13.1 | 11.3 | 11.0 | 11.3 | 13.7 | 13.4 | 12.0 | 13.4 | 14.0 | 11.9 |

| Айова | 7.8 | 8.1 | 6.8 | 9.0 | 10.4 | 8.8 | 8.1 | 9.9 | 8.8 | 9.0 | 10.8 | 12.2 | 10.0 | 10.1 | 8.1 | 6.2 |

| Канзас | 11.2 | 9.6 | 9.8 | 9.4 | 10.1 | 10.6 | 10.0 | 12.1 | 12.4 | 11.8 | 12.8 | 12.6 | 13.5 | 12.6 | 12.3 | 10.2 |

| Кентукки | 12.9 | 12.7 | 11.6 | 12.7 | 13.7 | 13.9 | 11.7 | 15.2 | 13.4 | 15.7 | 15.9 | 14.8 | 14.4 | 15.7 | 14.3 | 8.5 |

| Луизиана | 20.9 | 16.8 | 17.8 | 17.2 | 19.0 | 17.0 | 16.9 | 21.1 | 18.0 | 19.5 | 14.5 | 19.8 | 20.8 | 18.3 | 16.6 | 8.5 |

| Мэн | 9.2 | 10.4 | 10.2 | 10.4 | 9.6 | 9.3 | 9.8 | 8.9 | 8.5 | 10.2 | 10.0 | 9.3 | 10.0 | 9.5 | 11.2 | 10.1 |

| Мэриленд | 10.0 | 9.0 | 11.0 | 11.7 | 12.2 | 11.9 | 13.1 | 13.2 | 12.7 | 11.4 | 13.3 | 12.8 | 13.8 | 12.4 | 10.2 | 7.9 |

| Массачусетс | 7.8 | 7.1 | 6.9 | 9.5 | 10.1 | 9.8 | 8.6 | 9.6 | 4.9 | 5.0 | 4.3 | 5.5 | 3.4 | 4.1 | 3.7 | 3.3 |

| Мичиган | 9.0 | 7.8 | 9.0 | 9.8 | 9.3 | 10.2 | 9.5 | 10.1 | 10.8 | 11.5 | 13.0 | 13.0 | 12.5 | 10.9 | 11.0 | 8.5 |

| Миннесота | 6.6 | 8.0 | 6.9 | 7.9 | 8.7 | 8.3 | 7.6 | 8.9 | 8.0 | 8.2 | 8.0 | 9.7 | 9.2 | 8.3 | 8.2 | 5.9 |

| Миссисипи | 15.7 | 13.2 | 17.0 | 16.2 | 17.5 | 16.9 | 16.5 | 20.3 | 18.4 | 17.7 | 17.3 | 21.0 | 16.2 | 15.3 | 17.1 | 14.5 |

| Миссури | 6.6 | 8.6 | 9.7 | 10.8 | 9.9 | 11.0 | 11.4 | 13.1 | 12.2 | 12.4 | 14.6 | 13.9 | 14.9 | 13.3 | 13.0 | 11.7 |

| Монтана | 17.3 | 16.1 | 13.8 | 14.3 | 18.9 | 17.5 | 15.5 | 16.9 | 15.0 | 15.7 | 15.1 | 18.2 | 18.3 | 18.1 | 16.5 | 14.2 |

| Небраска | 9.0 | 7.9 | 7.9 | 9.3 | 10.1 | 10.3 | 9.8 | 12.0 | 13.0 | 11.1 | 11.1 | 13.2 | 12.3 | 13.3 | 11.3 | 9.7 |

| Невада | 18.3 | 15.7 | 14.5 | 18.4 | 17.6 | 18.2 | 16.5 | 18.6 | 16.9 | 18.1 | 20.6 | 21.4 | 22.6 | 23.5 | 20.7 | 15.2 |

| Нью-Гэмпшир | 7.7 | 7.9 | 9.7 | 8.8 | 9.3 | 8.7 | 9.1 | 10.8 | 9.9 | 10.1 | 9.8 | 10.1 | 12.5 | 12.0 | 10.7 | 9.2 |

| Нью Джерси | 11.1 | 10.2 | 11.6 | 12.0 | 12.8 | 12.6 | 13.7 | 14.8 | 14.6 | 13.2 | 14.5 | 15.6 | 15.4 | 14.0 | 13.2 | 10.9 |

| Нью-Мексико | 24.0 | 23.0 | 19.6 | 20.0 | 21.3 | 19.3 | 20.2 | 22.7 | 21.8 | 22.8 | 20.9 | 21.4 | 19.6 | 21.9 | 18.6 | 14.5 |

| Нью Йорк | 14.4 | 14.5 | 13.9 | 14.0 | 14.3 | 11.8 | 12.1 | 13.4 | 12.3 | 13.4 | 14.1 | 15.1 | 12.2 | 11.3 | 10.7 | 8.7 |

| Солтүстік Каролина | 12.5 | 12.1 | 13.3 | 15.9 | 16.7 | 14.2 | 14.5 | 17.4 | 16.2 | 15.1 | 17.8 | 17.1 | 16.3 | 17.2 | 15.6 | 13.1 |

| Солтүстік Дакота | 10.2 | 9.8 | 8.0 | 9.7 | 10.3 | 10.0 | 10.8 | 11.8 | 9.5 | 11.6 | 10.3 | 13.4 | 9.1 | 11.5 | 10.4 | 7.9 |

| Огайо | 9.9 | 9.8 | 9.9 | 10.4 | 11.1 | 10.3 | 11.0 | 9.6 | 11.1 | 11.2 | 13.8 | 13.6 | 13.7 | 12.3 | 11.0 | 8.4 |

| Оклахома | 15.4 | 17.4 | 17.2 | 16.7 | 19.1 | 18.7 | 17.7 | 18.8 | 17.6 | 13.8 | 17.9 | 17.3 | 16.9 | 17.2 | 17.7 | 15.4 |

| Орегон | 14.2 | 11.6 | 12.7 | 14.3 | 16.0 | 15.4 | 15.3 | 17.5 | 16.2 | 15.9 | 17.3 | 16.0 | 13.8 | 15.4 | 14.7 | 9.7 |

| Пенсильвания | 7.8 | 7.6 | 8.4 | 10.2 | 10.0 | 10.1 | 9.3 | 9.4 | 9.1 | 9.6 | 10.9 | 10.9 | 10.8 | 12.0 | 9.7 | 8.5 |

| Род-Айленд | 5.9 | 6.9 | 7.7 | 8.1 | 10.4 | 10.0 | 10.7 | 8.1 | 10.5 | 11.0 | 12.0 | 11.5 | 12.0 | 12.3 | 11.6 | 7.4 |

| Оңтүстік Каролина | 14.8 | 10.7 | 11.1 | 11.1 | 13.1 | 14.9 | 16.3 | 15.3 | 15.9 | 15.5 | 16.8 | 20.5 | 19.0 | 14.3 | 15.8 | 13.6 |

| Оңтүстік Дакота | 10.1 | 10.8 | 8.3 | 10.8 | 10.6 | 11.0 | 11.5 | 11.5 | 9.9 | 12.2 | 13.1 | 13.1 | 13.0 | 14.4 | 11.3 | 9.8 |

| Теннесси | 9.3 | 10.7 | 10.1 | 9.8 | 12.2 | 12.4 | 13.4 | 13.2 | 14.0 | 14.5 | 15.0 | 14.6 | 13.3 | 13.9 | 13.9 | 12.0 |

| Техас | 21.1 | 22.0 | 22.4 | 24.5 | 23.6 | 23.6 | 22.9 | 23.9 | 24.7 | 24.5 | 25.5 | 24.6 | 23.8 | 24.6 | 22.1 | 19.1 |

| Юта | 11.9 | 10.8 | 13.8 | 12.1 | 11.5 | 12.8 | 15.5 | 16.7 | 12.2 | 12.0 | 14.1 | 13.8 | 14.6 | 14.4 | 14.0 | 12.5 |

| Вермонт | 10.1 | 7.4 | 8.8 | 8.9 | 8.4 | 9.8 | 11.2 | 9.8 | 10.1 | 9.3 | 9.4 | 9.3 | 8.6 | 7.0 | 7.2 | 5.0 |

| Вирджиния | 11.3 | 9.6 | 9.8 | 11.8 | 11.5 | 13.0 | 12.3 | 12.5 | 14.2 | 11.8 | 12.6 | 14.0 | 13.4 | 12.5 | 12.3 | 10.9 |

| Вашингтон | 12.2 | 13.1 | 13.3 | 12.3 | 14.8 | 12.5 | 12.5 | 11.5 | 11.0 | 12.0 | 12.6 | 13.9 | 14.5 | 13.6 | 14.0 | 9.2 |

| Батыс Вирджиния | 14.9 | 13.4 | 12.9 | 13.8 | 16.8 | 15.7 | 16.5 | 13.3 | 13.7 | 14.5 | 13.7 | 13.4 | 14.9 | 14.6 | 14.0 | 8.6 |

| Висконсин | 9.7 | 7.1 | 7.3 | 8.6 | 9.8 | 10.3 | 8.8 | 8.0 | 8.0 | 9.2 | 8.9 | 9.4 | 10.4 | 9.7 | 9.1 | 7.3 |

| Вайоминг | 14.5 | 14.7 | 14.1 | 14.8 | 14.8 | 12.3 | 14.4 | 14.2 | 13.2 | 13.3 | 15.4 | 17.2 | 17.8 | 15.4 | 13.4 | 12.0 |

Assisting programs for uninsured

People without health insurance in the United States may receive benefits from patient-assistance programs сияқты Partnership for Prescription Assistance.[91] Uninsured patients can also use a medical bill negotiation service, which can audit the medical bill for overcharges and errors.

On April 3, 2020, President Дональд Трамп announced that the federal government would use funds from the Қамқорлық туралы заң to pay hospitals for treatment of uninsured patients infected with the virus that causes коронавирус сырқаты 2019.[92]

Сондай-ақ қараңыз

- Америка Құрама Штаттарындағы денсаулық сақтау реформасы

- Медициналық сақтандыру

- Америка Құрама Штаттарындағы медициналық сақтандыру

- List of healthcare reform advocacy groups in the United States

- Бір төлемді денсаулық сақтау

- Жалпыға бірдей денсаулық сақтау

- Пациенттерді қорғау және қол жетімді медициналық көмек туралы заң

Ескертулер

- ^ The Census Bureau's algorithm was revised in 2000 and again in 2005. The data for 2004 was revised after its initial publishing. See the Health Insurance Historical Tables for more information.

Әдебиеттер тізімі

- ^ а б c г. e f ж сағ "Federal Subsidies for Health Insurance Coverage for People Under Age 65:2019 to 2029". CBO.gov. 2 мамыр, 2019.

- ^ а б c г. Бюро, АҚШ санағы. "Health Insurance Coverage in the United States: 2018". www.census.gov.

- ^ Fisher, Max (June 28, 2012). "Here's a Map of the Countries That Provide Universal Health Care (America's Still Not on It)".

- ^ а б "The U.S. Health Care System: An International Perspective". DPEAFLCIO.

- ^ а б ""There will be deaths": Atul Gawande on the GOP plan to replace Obamacare". 2017 жылғы 22 маусым.

- ^ а б "Health Insurance Historical Tables Мұрағатталды 21 қаңтар 2016 ж., Сағ Wayback Machine (HIB-4. Health Insurance Coverage Status and Type of Coverage by State--All Persons: 1999 to 2012)." Америка Құрама Штаттарының санақ бюросы.

- ^ а б Бюро, АҚШ санағы. "Health Insurance Historical Tables-HIC Series". Санақ.

- ^ а б Commonwealth Fund-First Look at Health Insurance Coverage in 2018 Finds ACA Gains Beginning to Reverse-May 1, 2018

- ^ а б "New CBO Baseline Expects Number of Uninsured to Rise by 5 Million Over Next Decade". Georgetown University Health Policy Institute. 3 мамыр, 2019.

- ^ а б [Key Facts about the Uninsured Population "Key Facts about the Uninsured Population"] Тексеріңіз

| url =мәні (Көмектесіңдер). www.kff.org. 13 желтоқсан, 2019. - ^ а б "Key Facts about the Uninsured Population". Кайзердің отбасылық қоры. 2016 жылғы 29 қыркүйек.

- ^ а б c Gaffney, Adam (October 29, 2020). "How Much Has the Number of Uninsured Risen Since 2016-And At What Cost to Health and Life?". healthaffairs.org. дои:10.1377/hblog20201027.770793 (inactive November 29, 2020). Алынған 29 қазан, 2020.CS1 maint: DOI 2020 жылдың қарашасындағы жағдай бойынша белсенді емес (сілтеме)

- ^ Sep 19, Published; 2017 (September 19, 2017). "2017 Employer Health Benefits Survey - Section 10: Plan Funding". Генри Дж. Кайзердің отбасылық қоры. Алынған 25 мамыр, 2019.CS1 maint: сандық атаулар: авторлар тізімі (сілтеме)

- ^ CDC-The National Health Interview Survey Early Release Program-September 2018

- ^ NYT-Margot Singer Katz-After Falling Under Obama, Americas Uninsured Rate Looks to Be Rising-January 23, 2019

- ^ CBO-Federal Subsidies for Health Insurance Coverage for People Under Age 65: 2018 to 2028-May 23, 2018

- ^ "Health Insurance Coverage for People Under Age 65: Definitions and Estimates for 2015 to 2018". CBO.gov. 18 сәуір, 2019.

- ^ "Federal Subsidies for Health Insurance Coverage for People Under Age 65:2016 to 2026". CBO.gov. 24 наурыз, 2016.

- ^ Inc., Gallup (July 10, 2014). "In U.S., Uninsured Rate Sinks to 13.4% in Second Quarter".

- ^ "New Survey: After First ACA Enrollment Period, Uninsured Rate Dropped from 20 Percent to 15 Percent; Largest Declines Among Young Adults, Latinos, and Low-Income People".

- ^ Schoen C, Doty MM, Collins SR, Holmgren AL (June 14, 2005). "Insured But Not Protected: How Many Adults Are Underinsured?". Health Affairs Web Exclusive. Suppl Web Exclusives: W5–289–W5–302. дои:10.1377/hlthaff.w5.289. PMID 15956055. Алынған 11 тамыз, 2007.

- ^ Saad, Lydia (December 9, 2019). "More Americans Delaying Medical Treatment Due to Cost". Gallup. Алынған 18 сәуір, 2020.

- ^ Жаңа Англия Медицина журналы 336, no. 11, 1997

- ^ Halpern MT, Ward EM, Pavluck AL, Schrag NM, Bian J, Chen AY (2008). "Association of insurance status and ethnicity with cancer stage at diagnosis for 12 cancer sites: a retrospective analysis". Лансет онкологиясы. 9 (3): 222–31. дои:10.1016/S1470-2045(08)70032-9. PMID 18282806. Қысқаша мазмұны: Study Finds Cancer Diagnosis Linked to Insurance, New York Times.

- ^ Wong, Mitchell D.; Andersen, Ronald; Sherbourne, Cathy D.; Хейс, Рон Д .; Shapiro, Martin F. (November 2001). "Effects of cost sharing on care seeking and health status: results from the Medical Outcomes Study". Американдық денсаулық сақтау журналы. 91 (11): 1889–94. дои:10.2105/ajph.91.11.1889. PMC 1446896. PMID 11684621.

- ^ Schoen C, Osborn R, Doty MM, Bishop M, Peugh J, Murukutla N (November 1, 2007). "Toward Higher-Performance Health Systems: Adults' Health Care Experiences in Seven Countries, 2007". Health Affairs Web Exclusive. 26 (6): w717–34. дои:10.1377/hlthaff.26.6.w717. PMID 17978360. Алынған 6 қараша, 2007.

- ^ "Health Insurance Coverage: Estimates from the National Health Interview Survey". cdc.gov. 9 мамыр, 2019. Алынған 23 қазан, 2020.

- ^ "Millions Have Lost Health Insurance in Pandemic-Driven Recession". The New York Times. 13 шілде, 2020.

- ^ "5.4 million Americans have lost their health insurance. What to do if you're one of them". CNBC. 14 шілде, 2020.

- ^ «Коронавирус: 5,4 миллион американдықтар пандемия кезінде медициналық сақтандырудан айрылды». Тәуелсіз. 15 шілде, 2020.

- ^ "Estimates of Eligibility for ACA Coverage among the Uninsured in 2016". 25 қазан 2017 ж.

- ^ "Estimates of Eligibility for ACA Coverage among the Uninsured in 2016". 25 қазан 2017 ж.

- ^ "Health Insurance Coverage of the Total Population". Генри Дж. Кайзердің отбасылық қоры. 29 қараша 2018 ж. Алынған 24 маусым, 2019.

- ^ https://www.census.gov/newsroom/release/archives/income_wealth/cb11-157.html[өлі сілтеме ]

- ^ Jennifer L. Kriss, Sara R. Collins., Bisundev Mahato, Elise Gould, and Cathy Schoen, "Rite of Passage? Why Young Adults Become Uninsured and How New Policies Can Help, 2008 Update" Мұрағатталды 2011 жылдың 20 шілдесінде, сағ Wayback Machine, The Достастық қоры, May 2008 (abstract and chartpack Мұрағатталды June 7, 2008, at the Wayback Machine )

- ^ Karyn Schwartz and Tanya Schwartz, "Uninsured Young Adults: A Profile and Overview of Coverage Options", The Кайзердің отбасылық қоры, Маусым 2008

- ^ IBP, Inc. (2013). US Healthcare Sector - Organization, Management and Payment Systems Handbook Volume 1 Strategic Information, Developments, Reforms. Washington, D.C.: Lulu.com. б. 18. ISBN 9781433086045.[өзін-өзі жариялаған ақпарат көзі ]

- ^ Paul Fronstin, "The Impact of Immigration on Health Insurance Coverage in the United States, 1994–2006," EBRI Notes, Vol. 29, No. 8, Employee Benefit Research Institute, Тамыз 2008

- ^ Stan Dorn, Bowen Garrett, John Holahan, and Aimee Williams, "Medicaid, SCHIP and Economic Downturn: Policy Challenges and Policy Responses," Кайзердің отбасылық қоры, Сәуір 2008 ж

- ^ Andrews, Michelle (August 7, 2007). «Қол тигізбейтіндер». Денсаулық. US News and World Report. Архивтелген түпнұсқа 2007 жылдың 12 қазанында. Алынған 27 қазан, 2007.

- ^ Marcus, Aliza (May 7, 2008). "Baby Kendra's $300,000 Bill Pains Insurers, Inspires Candidates". Bloomberg жаңалықтары. Алынған 10 мамыр, 2008.

- ^ "Risk Classification in Individually Purchased Voluntary Medical Expense Insurance", American Academy of Actuaries, (February 1999)

- ^ "The "Uninsurables"". CBS жаңалықтары. 2007 жылғы 23 мамыр. Алынған 27 маусым, 2007.

- ^ Teresa Chovan, Hannah Yoo and Tom Wildsmith, "Individual Health Insurance: A Comprehensive Survey of Affordability, Access, and Benefits" Мұрағатталды 27 қараша, 2007 ж Wayback Machine, Американың медициналық сақтандыру жоспарлары, Тамыз 2005

- ^ Teresa Chovan, Hannah Yoo and Tom Wildsmith "Individual Health Insurance: A Comprehensive Survey of Affordability, Access, and Benefits" Мұрағатталды 27 қараша, 2007 ж Wayback Machine, Американың медициналық сақтандыру жоспарлары, August 2005. See Table 7, p. 11 (Note that the remainder, roughly 2%, received other types of offers, such as policies with condition waivers).

- ^ Lisa Duchon; Cathy Schoen (December 1, 2001). "Experiences of Working-Age Adults in the Individual Insurance Market". Issue Brief. Достастық қоры. Алынған 27 қазан, 2007.

- ^ States include Нью Йорк, Нью Джерси, Мэн, Массачусетс, және Вермонт.

- ^ Teresa Chovan, Hannah Yoo and Tom Wildsmith, "Individual Health Insurance: a Comprehensive Survey of Affordability, Access, and Benefits" Мұрағатталды 27 қараша, 2007 ж Wayback Machine, Американың медициналық сақтандыру жоспарлары, August 2005. See Tables 2 and 3.

- ^ "Estimates of Eligibility for ACA Coverage among the Uninsured in 2016". 25 қазан 2017 ж.

- ^ "What Is a Health Care Sharing Ministry?" Мұрағатталды April 14, 2015, at the Wayback Machine 2008

- ^ "Employer Health Benefits and Insurance Expansions: Hawaii's Experience".

- ^ (PDF). 9 сәуір, 2008 ж https://web.archive.org/web/20080409060855/http://www.kff.org/insurance/7672/upload/76723.pdf. Архивтелген түпнұсқа (PDF) 2008 жылдың 9 сәуірінде. Жоқ немесе бос

| тақырып =(Көмектесіңдер) - ^ Mark V. Pauly and Robert D. Lieberthal, "How Risky Is Individual Health Insurance?," Health Affairs web exclusive, May 6, 2008

- ^ John Holahan, Allison Cook, and Lisa Dubay, "Characteristics of the Uninsured: Who is Eligible for Public Coverage and Who Needs Help Affording Coverage?," Кайзердің отбасылық қоры, 2007 ж. Ақпан

- ^ а б "UNDERSTANDING THE UNINSURED: TAILORING POLICY SOLUTIONS FOR DIFFERENT SUBPOPULATIONS," Issue Brief, NIHCM Foundation, April 2008

- ^ а б c г. Low-Income Adults Under Age 65 — Many are Poor, Sick, and Uninsured, Policy Brief, Кайзердің отбасылық қоры, Publication #7914, June 2009

- ^ а б c "There's death and then there's death : Two GeoFRED maps of premature death rates- FRED Blog". fredblog.stlouisfed.org.

- ^ "Obama's claim the Affordable Care Act was a 'major reason' in preventing 50,000 patient deaths". Washington Post. Алынған 10 қараша, 2016.

- ^ "Repealing the Affordable Care Act will kill more than 43,000 people annually". Washington Post. Алынған 23 қаңтар, 2017.

- ^ а б "The Coverage Gap: Uninsured Poor Adults in States that Do Not Expand Medicaid". 2017 жылғы 1 қараша.

- ^ "The Effects of Medicaid Expansion under the ACA: Updated Findings from a Literature Review". 2018 жылғы 28 наурыз.

- ^ Wilper, A. P.; Вулхандлер, С .; Lasser, K. E.; McCormick, D.; Bor, D. H.; Himmelstein, D. U. (2009). "Health Insurance and Mortality in US Adults" (PDF). Американдық денсаулық сақтау журналы. 99 (12): 2289–2295. дои:10.2105/AJPH.2008.157685. PMC 2775760. PMID 19762659.

- ^ David Cecere, "New study finds 45,000 deaths annually linked to lack of health coverage", Cambridge Health Alliance, posted on the Harvard Science веб-сайт, 2009 жылғы 17 қыркүйек

- ^ Вулхандлер, С .; т.б. (2012 жылғы 12 қыркүйек). «Сақтандырылмаған адамдардың біршама төмендеуіне қарамастан, өткен жылғы көрсеткіш 48000 алдын-алуға болатын өлім-жітімді көрсетті». Ұлттық денсаулық сақтау бағдарламасы үшін дәрігерлер. Архивтелген түпнұсқа 2012 жылдың 24 қыркүйегінде. Алынған 26 қыркүйек, 2012.

- ^ Uninsured vs. Insured Lack of health care coverage most acute among African-Americans and Hispanics, and is more prevalent among women than men - Deloitte LLP[өлі сілтеме ]

- ^ Groman, MPH, Rachel (2004). "The Cost of Lack of Health Insurance" (PDF). Американдық дәрігерлер колледжі. Архивтелген түпнұсқа (PDF) 2016 жылғы 7 шілдеде. Алынған 22 қазан, 2017.

- ^ Uninsurance, Institute of Medicine (US) Committee on the Consequences of (2003). Spending on Health Care for Uninsured Americans: How Much, and Who Pays?. Ұлттық академиялардың баспасөз қызметі (АҚШ).

- ^ "Uninsured billed unfairly". USA Today. 2004 жылғы 1 шілде. Алынған 26 мамыр, 2010.

- ^ Kindermann D, Mutter R, Pines JM. Emergency Department Transfers to Acute Care Facilities, 2009. HCUP Statistical Brief #155. Денсаулық сақтау саласындағы зерттеулер және сапа агенттігі. Мамыр 2013. [1]

- ^ "Hospitals: Is the Price Right?". CBS жаңалықтары. March 2, 2006.

- ^ Catherine Hoffman, Karyn Schwartz, Jennifer Tolbert, Allison Cook and Aimee Williams, "The Uninsured: A Primer" Мұрағатталды 2 маусым 2008 ж., Сағ Wayback Machine, Кайзердің отбасылық қоры, October 2007;

Catherine Hoffman, Karyn Schwartz, Jennifer Tolbert, Allison Cook and Aimee Williams, "The Uninsured: A Primer" Мұрағатталды 2009 жылғы 19 наурыз, сағ Wayback Machine, Кайзердің отбасылық қоры, October 2008 (Supplemental data tables Мұрағатталды August 24, 2009, at the Wayback Machine ) - ^ (PDF). 2011 жылғы 14 шілде https://web.archive.org/web/20110714081658/http://web.mhanet.com/UserDocs/articles/FRA.pdf. Архивтелген түпнұсқа (PDF) 2011 жылғы 14 шілдеде. Жоқ немесе бос

| тақырып =(Көмектесіңдер) - ^ "Section 167:64 Uncompensated Care and Medicaid Fund". Gencourt.state.nh.us. Алынған 1 желтоқсан, 2016.

- ^ Jack Hadley, John Holahan, Teresa Coughlin, and Dawn Miller, "Covering The Uninsured In 2008: Current Costs, Sources Of Payment, And Incremental Costs," Денсаулық сақтау web exclusive, August 25, 2008

- ^ "Medical bills prompt more than 60 percent of U.S. bankruptcies". CNN. June 5, 2009.

- ^ Медицина институты. Committee on the Consequences of Uninsurance (January 13, 2004). Insuring America's health: principles and recommendations. Вашингтон, Колумбия окр.: Ұлттық академиялар баспасы. б.25. ISBN 978-0-309-52826-9.

- ^ а б c г. e f Committee on Health Insurance Status and Its Consequences (Author). America's Uninsured Crisis : Consequences for Health and Health Care. Washington, DC, USA: National Academies Press, 2009

- ^ Fisher E. S.; Wennberg D. E.; Stukel T. A.; Gottlieb D. J.; Lucas F. L.; Pinder E. L. (2003). "The implications of regional variations in Medicare spending. Part 1: The content, quality, and accessibility of care". Ішкі аурулар шежіресі. 138 (4): 273–287. дои:10.7326/0003-4819-138-4-200302180-00006. PMID 12585825.

- ^ Fuchs, V. R. 2004. Perspective: More variation in use of case, more flat-of-the-curve medicine. Health Affairs 104.

- ^ Wennberg, D. E., and J. E. Wennberg. 2003. Perspective: Addressing variations: Is there hope for the future? Health Affairs w3.614-w3.617

- ^ Wennberg, J. E., and E. S. Fisher, and S. M. Sharp. 2006. The care of patients with severe chronic illness. Lebanon, NH: The Dartmouth Atlas of Health Care.

- ^ Американдық педиатрия академиясы. 2008. Definition of children with special health care needs (CSHCN), http://www.medicalhomeinfo.org/about/def_cshcn.html (accessed December 4, 2011).

- ^ Grann VR (January 2007). "Inequality of Care and Cancer Survival". AMA этика журналы. 9 (1): 48–51. дои:10.1001/virtualmentor.2007.9.1.pfor3-0701. PMID 23217671.

- ^ DeNavas-Walt, C., B. D. Proctor, and J. Smith. 2008. Income, poverty, and health insurance coverage in the United States: 2007. Washington, DC. АҚШ-тың санақ бюросы.

- ^ Медицина институты. Committee on the Consequences of Uninsurance (March 3, 2003). A shared destiny: community effects of uninsurance. Вашингтон, Колумбия окр.: Ұлттық академиялар баспасы. ISBN 978-0-309-08726-1.

- ^ The Uninsured: Access to Medical Care Мұрағатталды 4 наурыз 2010 ж Wayback Machine, American College of Emergency Physicians. Тексерілді 30 қазан 2007 ж.

- ^ Fact Sheet: The Future of Emergency Care: Key Findings and Recommendations[тұрақты өлі сілтеме ], Institute of Medicine, 2006. Retrieved October 7, 2007.

- ^ "Uninsured billed unfairly". USA Today. 2004 жылғы 1 шілде. Алынған 4 мамыр, 2010.

- ^ Health Insurance Historical Tables Мұрағатталды 21 қараша 2015 ж., Сағ Wayback Machine (HIC-4. Health Insurance Coverage Status and Type of Coverage by State--All Persons: 2013 to 2014)." Америка Құрама Штаттарының санақ бюросы.

- ^ How Can I Help Patients Get Their Medications? By Laura S. Lehman. Medscape Pharmacists July 20, 2011

- ^ «Әкімшілік ауруханаларға сақтандырылмаған коронавирустық науқастарды емдегені үшін өтемақы төлейтінін айтады». Төбе. 3 сәуір, 2020.

Сыртқы сілтемелер

- America's Uninsured Crisis: Consequences for Health and Health Care Institute of Medicine, National Academy of Sciences, 2009.

- FamiliesUSA contains links to numerous studies and literature about health care-related issues such as the uninsured.

- SHADAC's State Health Compare is a web-based tool that allows users to create customized tables and graphs showing health insurance coverage estimates using U.S. Census surveys between 2008 and 2017.

- Paul Fronstin, "Sources of Health Insurance and Characteristics of the Uninsured: Analysis of the March 2012 Current Population Survey." EBRI Issue Brief #376, September 2012, Employee Benefit Research Institute.