Қауіпсіздік (қаржы) - Security (finance)

| Қаржы нарықтары |

|---|

|

| Облигациялар нарығы |

| Қор нарығы |

| Басқа нарықтар |

| Биржадан тыс (биржадан тыс) |

| Сауда-саттық |

| Байланысты аймақтар |

A қауіпсіздік сатылатын болып табылады қаржылық актив. Термин әдетте кез келген түріне қатысты қаржылық құрал, бірақ оның заңды анықтамасы юрисдикцияға байланысты өзгереді. Кейбір елдерде және тілдерде «қауіпсіздік» термині әдетте күнделікті тілде кез-келген қаржы құралының нысанын білдіру үшін қолданылады, дегенмен негізгі заңдық және реттеуші режим мұндай кең анықтамаға ие болмауы мүмкін. Кейбір юрисдикцияларда бұл термин қаржы құралдарын қоспайды акциялар және тұрақты табыс құралдары. Кейбір юрисдикцияларда акцияларға және тұрақты кірістерге жақын кейбір құралдар бар, мысалы, үлестік кепілдемелер.

Бағалы қағаздар сертификатпен немесе, әдетте, «сертификатталмаған», яғни электронды түрде ұсынылуы мүмкін (материалдандырылмаған ) немесе «кітап енгізу «тек форма. Сертификаттар болуы мүмкін көтеруші, яғни олар иеленушіге тек бағалы қағазды ұстау арқылы бағалы қағаздар бойынша құқықтар береді немесе тіркелгендемек, олар иеленушіге егер ол эмитент немесе делдал жүргізетін қауіпсіздік тізілімінде пайда болған жағдайда ғана құқық береді. Олардың құрамына корпоративтік акциялар кіреді қор немесе пай қорлары, облигациялар корпорациялар немесе мемлекеттік органдар шығарған, қор опциондары немесе басқа опциондар, серіктестіктің шектеулі бөлімшелері және келісімді және өзгермейтін әр түрлі басқа ресми инвестициялық құралдар.

Ұлыбританияда ұлттық құзыретті орган қаржы нарықтарын реттеу үшін Қаржылық жүріс-тұрыс органы; оның анықтамалығындағы «қауіпсіздік» терминінің анықтамасы[1] тек акцияларға қатысты, облигациялар, баламалы облигациялар, мемлекеттік және қоғамдық бағалы қағаздар, кепілдемелер, жекелеген бағалы қағаздарды білдіретін куәліктер, бірліктер, мүдделі тараптардың зейнетақымен қамсыздандыру схемалары, жеке зейнетақы схемалары, инвестицияларға құқықтар немесе мүдделер және Ресми тізімге кіруге болатын кез келген нәрсе.

Америка Құрама Штаттарында, а қауіпсіздік сатылатын болып табылады қаржылық актив кез-келген түрдегі[2] Бағалы қағаздар кең түрде жіктеледі:

- қарыздық бағалы қағаздар (мысалы, банкноталар, облигациялар және облигациялар )

- эмиссиялық бағалы қағаздар (мысалы, қарапайым акциялар )

- туындылар (мысалы, алға, фьючерстер, опциялар, және своптар ).

Компания немесе бағалы қағазды шығаратын басқа ұйым деп аталады эмитент. Елдің реттеуші құрылымы қауіпсіздікке не жататындығын анықтайды. Мысалы, жеке инвестициялық бассейндерде бағалы қағаздардың кейбір ерекшеліктері болуы мүмкін, бірақ олар әртүрлі шектеулерге сәйкес келсе, оларды тіркеуге немесе реттеуге болмайды.

Бағалы қағаздар - бұл коммерциялық кәсіпорындар жаңа капиталды тартудың дәстүрлі тәсілі. Бұл банктік заемдарға олардың бағаларына және белгілі бір сипаттамаларға деген сұранысына байланысты тартымды балама болуы мүмкін. Қаржыландыру көзі ретіндегі банктік несиелердің тағы бір кемшілігі мынада: банк кең ауқымды қаржылық келісімдер арқылы қарыз алушының төлеу төлемінен қорғану шараларын іздей алады. Бағалы қағаздар арқылы капиталды бағалы қағаздарды алғашқы шығарған кезде сатып алатын инвесторлар қамтамасыз етеді. Дәл сол сияқты, үкімет өсу қажет болған жағдайда да бағалы қағаздар шығаруы мүмкін мемлекеттік қарыз.

Қарыз және меншікті капитал

Бағалы қағаздар дәстүрлі түрде борыштық бағалы қағаздар мен акцияларға бөлінеді (тағы қараңыз) туындылар ).

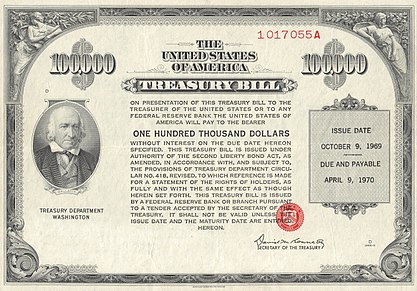

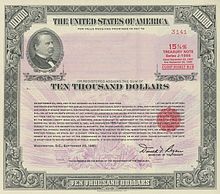

Қарыз

Қарыздық бағалы қағаздар шақырылуы мүмкін облигациялар, облигациялар, депозиттер, ескертулер немесе коммерциялық қағаз олардың жетілуіне, қамтамасыз етілуіне және басқа сипаттамаларына байланысты. Қарыздық бағалы қағазды ұстаушы, әдетте, белгілі бір ақпарат алу құқығы сияқты басқа шарттық құқықтармен бірге негізгі қарызды және сыйақыны төлеуге құқылы. Қарыздық бағалы қағаздар, әдетте, белгілі бір мерзімге шығарылады және эмитент осы мерзім аяқталғаннан кейін өтей алады. Қарыздық бағалы қағаздар кепілмен қорғалуы немесе кепілсіз болуы мүмкін, ал егер олар қамтамасыз етілмесе, келісімшарт бойынша басқаларға «үлкен» болуы мүмкін қамтамасыз етілмеген қарыз олардың иелері эмитенттің банкроттыққа ұшырауында басымдыққа ие болатындығын білдіреді. Үлкен емес қарыз «бағынады».

Корпоративтік облигациялар коммерциялық немесе өндірістік ұйымдардың қарызын білдіреді. Қарыздардың ұзақ мерзімділігі, әдетте кемінде он жыл, ал ноталардың қысқа мерзімдері бар. Коммерциялық қағаз - бұл борыштық қамтамасыз етудің қарапайым нысаны, ол мәні 270 күннен аспайтын өтеу мерзімі бар тексеруден кейінгі күнді білдіреді.

Ақша нарығының құралдары сияқты депозиттік шоттардың сипаттамалары болуы мүмкін қысқа мерзімді қарыз құралдары депозиттік сертификаттар, Жедел қайтару туралы ескертулер (ARN) және белгілі вексельдер. Олар өте өтімді, кейде оларды «қолма-қол ақшаға жақын» деп те атайды. Коммерциялық қағаз көбіне жоғары өтімділікке ие.

Еуро қарыздық бағалы қағаздар - бұл эмитенттің тұратын жерінен өзгеше номиналдағы, өзінің ішкі нарығынан тыс, халықаралық деңгейде шығарылған бағалы қағаздар. Оларға еурооблигациялар мен еуроноттар кіреді. Еурооблигациялар андеррайтерлік сипаттамаға ие және қамтамасыз етілмеген, пайыздар жалпы төленеді. Еуронот еуро-коммерциялық қағаз (ECP) немесе депозиттік сертификаттар түрінде болуы мүмкін.

Мемлекеттік облигациялар егеменді үкіметтер немесе олардың агенттіктері шығарған орта немесе ұзақ мерзімді қарыздық бағалы қағаздар. Әдетте, олар корпоративті облигацияларға қарағанда төмен пайыздық мөлшерлемеге ие және үкіметтер үшін қаржы көзі ретінде қызмет етеді. АҚШ-тың федералды үкіметтік облигациялары деп аталады қазыналар. Өтімділігі мен тәуекелділігі төмен болғандықтан, қазынашылық ақша массасын басқару үшін қолданылады ашық нарықтағы операциялар АҚШ емес орталық банктердің.

Мемлекеттік тәуелсіз облигациялар, ретінде белгілі АҚШ муниципалдық облигациялар, мемлекеттік, провинциялық, аумақтық, муниципалды немесе тәуелсіз үкіметтерден басқа үкіметтік құрылымдардың қарызын білдіреді.

Ұлттан тыс облигациялар сияқты халықаралық ұйымдардың қарыздарын білдіреді Дүниежүзілік банк[дәйексөз қажет ], Халықаралық валюта қоры[дәйексөз қажет ], аймақтық көпжақты даму банктері[бұлыңғыр ] және басқалар.

Меншікті капитал

Меншікті капитал - бұл компанияның, акционерлік қоғамның немесе серіктестіктің капиталы сияқты акционерлік капиталдың үлесі. Меншікті капиталдың кең тараған түрі қарапайым акциялар болып табылады, дегенмен артықшылықты меншікті капитал сонымен қатар капитал қорының бір түрі болып табылады. Меншікті капиталды ұстаушы - акцияға иелік ететін акционер немесе эмитенттің бөлшек бөлігі. Әдетте ұстаушыға тұрақты төлемдерді (сыйақыларды) талап ететін қарыздық бағалы қағаздардан айырмашылығы, эмиссиялық бағалы қағаздар төлем жасауға құқылы емес. Банкроттық кезінде олар несие берушілер алдындағы барлық міндеттемелер төленгеннен кейін ғана эмитенттің қалдық пайызымен бөліседі. Алайда, меншік капиталы әдетте иеленушіге компанияны пропорционалды бақылау құқығын береді, яғни меншікті капиталдың көп бөлігі иеленуші эмитентті басқаруға құқылы. Меншікті капитал да құқықты пайдаланады пайда және капитал өсімі борыштық бағалы қағаздардың иелері тек пайыздар мен төлемдерді алады негізгі эмитент қаржылық тұрғыдан қаншалықты жақсы жұмыс істейтініне қарамастан. Сонымен қатар, борыштық бағалы қағаздардың банкроттықтан тыс дауыс беру құқығы жоқ. Басқаша айтқанда, үлескерлер бизнестің «жағымсыз жағына» ие және бизнесті бақылауға құқылы.

Гибридті

Гибридті бағалы қағаздар қарыздық және эмиссиялық бағалы қағаздардың кейбір сипаттамаларын біріктіреді.

Артықшылықты акциялар акциялар мен қарыз арасындағы қауіпсіздіктің аралық класын құрайды. Егер эмитент таратылған болса, онда олар қарапайым акционерлерге бірінші кезекте пайыз немесе капитал қайтару құқығын алады. Алайда, заң тұрғысынан алғанда, олар капитал қоры болып табылады, сондықтан дауыс берушілердің дауыс беру құқығына ие болуына байланысты белгілі бір дәрежеде бақылауға құқық бере алады.

Кабриолиттер облигациялар немесе артықшылықты акциялар айырбастауға болатын, конвертирленген заттардың иесін сайлау кезінде эмитент-компанияның қарапайым акцияларына айналдырылуы мүмкін. Алайда конвертирленетін a болса, айырбасталуға мәжбүр болуы мүмкін шақырылатын облигация, ал эмитент облигацияны шақырады. Облигация ұстаушысының оны айырбастауға 1 айға жуық уақыты бар, әйтпесе компания облигацияны иесіне қоңырау құнын беру арқылы атайды, бұл айырбасталған акциялар құнынан төмен болуы мүмкін. Бұл мәжбүрлі түрлендіру деп аталады.

Меншікті капитал кепілдемелері бұл ордер иесіне белгілі бір уақыт аралығында акциялардың белгілі бір санын белгіленген бағамен сатып алуға мүмкіндік беретін компания шығарған опциондар. Олар көбінесе облигациялармен немесе қолданыстағы меншікті капиталдармен бірге шығарылады, кейде олардан бөлініп, бөлек сатылады. Ордер иесі оны қолданған кезде ақшаны тікелей компанияға төлейді, ал компания иесіне жаңа акциялар шығарады.

Варранттар, басқа айырбасталатын бағалы қағаздар сияқты, айналыстағы акциялардың санын көбейтеді және әрдайым барлық ордерлер мен конвертирленетіндер орындалады деп болжанатын акцияға толық таратылған пайда ретінде қаржылық есепте көрсетіледі.

Жіктелуі

Бағалы қағаздар көптеген санаттарға немесе жіктеу жүйелеріне сәйкес жіктелуі мүмкін:

- Купюрдің валютасы

- Меншік құқығы

- Өтеу мерзімі

- Өтімділік дәрежесі

- Кірістер бойынша төлемдер

- Салық режимі

- Несиелік рейтинг

- Өнеркәсіп секторы немесе «өнеркәсіп «.» «Сектор» көбінесе жоғары деңгейге немесе кеңірек санатқа жатады, мысалы Тұтынушының қалауы бойынша, ал «индустрия» көбінесе төменгі деңгейдегі жіктеуге жатады, мысалы Тұтыну құралдары. Қараңыз Өнеркәсіп кейбір жіктеу жүйелерін талқылау үшін.)

- Аймақ немесе ел (мысалы, тіркелген мемлекет, оның өнімдерін немесе қызметтерін негізгі сату / сату елі немесе ол сауда жасайтын негізгі бағалы қағаздар биржасы орналасқан ел)

- Нарықты капиталдандыру

- Мемлекеттік (әдетте АҚШ-тағы муниципалдық немесе «салықсыз» облигациялар үшін)

Ұстағыш түрі

Инвесторлар бағалы қағаздар болуы мүмкін бөлшек сауда яғни, бизнес тәсілінен басқа инвестицияларды жүзеге асыратын қоғам мүшелері. Инвестицияның көлемі жағынан ең үлкен бөлігі көтерме сауда, яғни қаржы институттары өз есебінен немесе клиенттердің атынан әрекет етеді. Маңызды институционалдық инвесторлар қосу инвестициялық банктер, сақтандыру компаниялар, зейнетақы қорлары және басқа басқарылатын қаражат.

Инвестициялар

Бағалы қағаздарды сатып алудың дәстүрлі экономикалық функциясы - инвестициялау, алу мақсатында табыс немесе қол жеткізу капитал өсімі. Борыштық бағалы қағаздар, әдетте, банктік салымдарға қарағанда жоғары пайыздық мөлшерлемені ұсынады, ал меншікті капиталдар капиталды өсіру перспективасын ұсына алады. Үлестік инвестиция сонымен қатар эмитенттің қызметін бақылауды ұсына алады. Егер компания жаңадан ашылған немесе «қайта құрылымдау» процедурасынан өтіп жатқан ескі алпауыт болса, қарыз қаражаттары инвесторға белгілі бір бақылауды ұсына алады. Мұндай жағдайларда, егер пайыздар бойынша төлемдер өткізіліп алынса, несие берушілер компанияны бақылауға алып, салымдарының бір бөлігін өтеу үшін оны тарата алады.

Кепіл

Соңғы онжылдықта бағалы қағаздарды пайдалану бойынша үлкен өсім байқалды кепіл. Қарыздарды басқа бағалы қағаздармен қамтамасыз етілген қарыз қаражаттарымен немесе қолма-қол ақшаның көмегімен сатып алу «деп аталады»маржамен сатып алу «. Егер А-ға В немесе басқа міндеттеме берілсе, А-дан В-ға жеткізуді талап етуі мүмкін меншік құқығы басталған кезде (меншік құқығын беру) немесе тек әдепкі бойынша (меншік құқығын бермеу институционалдық) А-ға бағалы қағаздарда. Институционалдық несиелер үшін меншік құқығы берілмейді, бірақ соған қарамастан А өзінің алдындағы міндеттемелерін орындамаған немесе басқаша болған жағдайда А талаптарын қанағаттандыруға мүмкіндік береді төлем қабілетсіз. Кепілдік келісімдер екі үлкен санатқа бөлінеді, атап айтқанда қауіпсіздік мүдделері және тікелей кепілдік аударымдар. Әдетте, коммерциялық банктер, инвестициялық банктер, мемлекеттік органдар және басқа институционалды инвесторлар сияқты пай қорлары кепілдік алушылар, сондай-ақ жеткізушілер болып табылады. Сонымен қатар, жеке тараптар портфельдік заемдарды қамтамасыз ету ретінде акцияларды немесе басқа бағалы қағаздарды пайдалана алады бағалы қағаздарды несиелеу сценарийлер.

Тұтынушылар деңгейінде бағалы қағаздарға несиелер соңғы онжылдықта үш ерекше топқа өсті: 1) Стандартты институционалдық несиелер, әдетте стандартты маржалық несиелерге ұқсас өте қатаң қоңырау және қамту режимімен несие-мәннен төмен ұсыну; 2) Тақырыпты аудару (TOT), қарыз алушының меншігі толығымен жойылатын жеке тараптармен, әдетте, несие шартында көзделген құқықтардан басқа; және 3) Акциялар сатылмайтын және олар кепілдік түріндегі стандартты қолма-қол несие активтері ретінде қызмет ететін, меншік құқығын аудармайтын несиелік желі. Үшеудің ішінен, меншік құқығын беру бойынша қарыздар өте жоғары тәуекел санатына жатқызылды, өйткені реттеушілер жеке меншік несие беруші сатуы немесе сатуы мүмкін құрылымдық құрылымға қарсы салада жаппай күрес жүргізіп жатқандықтан, провайдерлер саны азайды. қысқа сату несиені қаржыландыруға арналған бағалы қағаздар. Екінші жағынан, тұтынушылық құнды қағаздарға негізделген институционалды басқарылатын несиелер несиелік қаражатты бағалы қағаздарды сатудан емес, несие беретін ұйымның қаржылық ресурстарынан алады.

Кепілзат пен кепіл көздері өзгеріп отырады, 2012 жылы алтын кепілдің қолайлы түрі болды.[3] Алайда жақында көпшілік кепілзат әлеміндегі ұсқынсыз үйректер ретінде қаралатын Биржалық қорлар (ETF) қол жетімді және қолайлы бола бастады.[4] Кепілзат жетіспейтін және тиімділікті қажет ететін әлемде бұл көптеген зиянкестер өздерін соншалықты ұсқынсыз емес екендіктерін дәлелдеді, ал басқалары шынайы аққулар. Кепілдік басқарушылар үшін проблема осы уақытқа дейін жаман жұмыртқаларды жақсылықтан шығаруда болды, бұл уақытты қажет ететін және тиімсіз міндет болып табылады.

Нарықтар

Алғашқы және қайталама нарық

Мемлекеттік бағалы қағаздар нарықтары - бұл алғашқы немесе қайталама нарықтар. Бастапқы нарықта бағалы қағаздар үшін ақшаны эмитент инвесторлардан алады, әдетте алғашқы орналастыру (IPO). Екінші нарықтағы бағалы қағаздар дегеніміз - бұл бір инвестордың екінші инвесторға сатуымен ақша бір инвестордан екіншісіне кететін активтер.

Бастапқы орналастыру - бұл компанияның инвесторларға жаңа акциялар шығаруы, оны қысқаша «IPO» деп атайды. Кейінірек компания жаңа акциялар шығаруы немесе сөрелер тіркеуде бұрын тіркелген акцияларды шығара алады. Кейінгі жаңа шығарылымдар алғашқы нарықта да сатылады, бірақ олар IPO деп саналмайды, бірақ көбінесе «қайталама ұсыныс» деп аталады. Эмитенттер әдетте сақтайды инвестициялық банктер оларға IPO-ны басқаруда, ұсыныстың берілуіне ӘКК (немесе басқа реттеуші орган) мақұлдауында және жаңа шығарылымды сатуда көмектесу. Инвестициялық банк эмитенттен үстеме бағамен қайта сату үшін оның барлық жаңа эмиссиясын жеңілдікпен сатып алғанда, ол деп аталады міндеттеме андеррайтинг. Алайда, егер инвестициялық банк андеррайтеринг үшін тәуекелді тым үлкен деп санаса, ол тек a-ға келісім беруі мүмкін ең жақсы күш салу туралы келісім, онда инвестициялық банк жаңа шығарылымды сатуға бар күшін салады.

Бастапқы нарық өркендеуі үшін a болуы керек қайталама нарық немесе инвестициялық қауіпсіздік үшін өтімділікті қамтамасыз ететін кейінгі бағалы қағаздар - бұл бағалы қағаздарды ұстаушылар оларды басқа инвесторларға қолма-қол ақшаға сата алады. Әйтпесе, аздаған адамдар негізгі мәселелерді сатып алар еді, демек, компаниялар мен үкіметтерге өз қызметтері үшін меншікті капиталды (ақшаны) тартуға шектеу қойылады. Ұйымдастырылған биржалар негізгі қайталама нарықтарды құрайды. Көптеген кішігірім шығарылымдар және қарыздық бағалы қағаздардың көп бөлігі орталықтандырылмаған, дилерлік негізде жүзеге асырылады дәріханаға бару базарлар.

Еуропада негізгі сауда бағалы қағаздар дилерлеріне арналған ұйым - бұл Халықаралық қаржы нарығының қауымдастығы.[5] АҚШ-та бағалы қағаздар дилерлерінің негізгі сауда ұйымы - бағалы қағаздар өнеркәсібі және қаржы нарықтары қауымдастығы,[6] бұл Бағалы қағаздар өнеркәсібі қауымдастығы мен облигациялар нарығы қауымдастығының бірігуінің нәтижесі. Бағдарламалық жасақтама және ақпарат индустриясы қауымдастығының қаржылық ақпарат қызметі бөлімі (FISD / SIIA)[7] нарық тұтынушыларын, биржаларын және сатушыларын атай отырып, нарықтық деректер индустриясының фирмаларының дөңгелек үстелін ұсынады. Үндістанда баламалы ұйым - Үндістанның бағалы қағаздар биржасы (SEBI).

Қоғамдық ұсыныс және жеке орналастыру

Бастапқы нарықтарда бағалы қағаздар a қоғамдық ұсыныс. Сонымен қатар, оларды a. Санатындағы білікті адамдарға шектеулі түрде ұсынуға болады жеке орналастыру. Кейде екеуінің тіркесімі қолданылады. Екеуінің арасындағы айырмашылық құнды қағаздарды реттеу үшін маңызды компания туралы заң. Жеке орналастырылған бағалы қағаздар жалпыға қол жетімді емес, оларды тек білікті инвесторлар ғана сатып ала алады. Нәтижесінде қайталама нарық мемлекеттік (тіркелген) бағалы қағаздар сияқты өтімді бола бермейді.

Басқа санат, тәуелсіз облигациялар, әдетте аукцион арқылы мамандандырылған дилерлер класына сатылады.

Листинг және рецептсіз сатылым

Бағалы қағаздар жиі а қор биржасы, бағалы қағаздарды сатып алуға және сатуға болатын ұйымдастырылған және ресми танылған нарық. Эмитенттер инвесторларды тарту және сатуға болатын өтімді және реттелетін нарықтың болуын қамтамасыз ете отырып, инвесторларды тарту үшін эмитенттер өздерінің бағалы қағаздарының тізімдерін іздей алады.

Ресми емес электрондық сауда жүйелерінің өсуі қор биржаларының дәстүрлі бизнесіне қиындық туғызды. Ірі көлемдегі бағалы қағаздар «биржадан тыс» (OTC) сатып алынады және сатылады. Биржадан тыс мәміле сатып алушылар мен сатушыларды бір-бірімен телефон арқылы немесе электронды түрде, әдетте электронды түрде көрсетілетін бағалар негізінде жүзеге асырады. қаржылық деректерді сатушылар SuperDerivatives сияқты, Reuters, Investing.com және Блумберг.

Сондай-ақ, еуро бағалы қағаздар бар, олар ішкі нарықтан тыс бірнеше юрисдикцияға шығарылатын бағалы қағаздар. Олар, әдетте, тізімделген Люксембург қор биржасы немесе тізімге енгізілген Лондон. Еурооблигациялар тізіміне кірудің себептеріне нормативтік және салықтық мәселелер, сондай-ақ инвестициялық шектеулер жатады.

Нарық

Лондон - еуро бағалы қағаздар нарығының орталығы. 1980 жылдардың басында Лондонда еуро бағалы қағаздар нарығында үлкен өсім болды. Еуро бағалы қағаздармен сауда-саттықты есептеу қазіргі кезде екі еуропалық компьютерленген клиринг / депозитарийлер арқылы жүзеге асырылады Еуроклеар (Бельгияда) және Clearstream (бұрынғы Cedelbank) Люксембургте.

Еурооблигациялардың негізгі нарығы - Borsa Italiana мен Euronext иелік ететін EuroMTS. Дамушы елдерде кеңейтілген нарық бар, бірақ ол баяу өсуде.

Физикалық табиғат

Сертификатталған бағалы қағаздар

Қағаз (физикалық) түрінде ұсынылған бағалы қағаздар сертификатталған бағалы қағаздар деп аталады. Олар болуы мүмкін көтеруші немесе тіркелген.

DRS бағалы қағаздары

Бағалы қағаздар акцияны акцияға жазба түрінде енгізу әдісі болып табылатын Тікелей тіркеу жүйесінде де (DRS) орналастырылуы мүмкін. Кітапқа енгізу дегеніміз - компанияның трансфер-агенті акцияларды иесінің атынан жеке акциялар сертификаттарынсыз сақтайды. Куәландырылмаған кітап тізіміндегі акциялар сертификатталған нысандағы акциялармен бірдей құқықтар мен артықшылықтарға ие.

Ұсынушы бағалы қағаздар

Сатып алушының бағалы қағаздары толығымен айналымға түседі және иеленушіге бағалы қағаздар бойынша құқықтармен қамтамасыз етеді (мысалы, егер бұл қарыздық кепілдік болса, төлем жасау, және егер ол құнды қағаз болса, дауыс беру). Олар аспапты адамнан адамға жеткізу арқылы беріледі. Кейбір жағдайларда трансмиссия мақұлдау немесе құралдың артына қол қою және жеткізу арқылы жүзеге асырылады.

Реттеуші және фискалды органдар кейде ұсынушы бағалы қағаздарды теріс қарайды, өйткені олар реттеуші шектеулер мен салық төлеуден жалтаруды жеңілдету үшін қолданылуы мүмкін. Ішінде Біріккен Корольдігі мысалы, ұсынушы бағалы қағаздардың шығарылуын бірінші кезекте Айырбастауды бақылау туралы заң 1947 ж. Бастап 1953 ж.. Бағалы қағаздар эмитент пен ұстаушыға кері әсер етуі мүмкін болғандықтан, АҚШ-та өте сирек кездеседі.

Люксембургте ұсыныс түрінде акциялар мен бірліктерді мәжбүрлеп депозитке салу және иммобилизациялау туралы 2014 жылғы 28 шілдедегі заң, ұсынушы акциялар мен бірліктерді депозитариймен иеленушілерді сәйкестендіруге мүмкіндік беретін міндетті депозит пен иммобилизацияны қабылдайды.

Тіркелген бағалы қағаздар

Тіркелген бағалы қағаздарға қатысты иесінің аты-жөні бар сертификаттар беріледі, бірақ олар тек бағалы қағаздарды білдіреді. Адам куәлікке ие бола отырып, автоматты түрде заңды меншікке ие бола алмайды. Оның орнына эмитент (немесе оны тағайындаған агент) бағалы қағаздарды ұстаушының деректемелері енгізіліп, сәйкесінше жаңартылатын тізілімді жүргізеді. Тіркелген бағалы қағаздарды беру тізілімге өзгертулер енгізу арқылы жүзеге асырылады.

Сертификатталмаған бағалы қағаздар және ғаламдық сертификаттар

Заманауи тәжірибе эмитенттің сертификаттарға деген қажеттілігін де, толық қауіпсіздік тізілімін жүргізуін де жою үшін дамыды. Мұны жүзеге асырудың екі жалпы әдісі бар.

Сертификатталмаған бағалы қағаздар

Франция сияқты кейбір юрисдикцияларда осы юрисдикция эмитенттері өздерінің бағалы қағаздарының заңды есебін электронды түрде жүргізе алады.

Ішінде АҚШ, 8-баптың қазіргі «ресми» нұсқасы Бірыңғай коммерциялық кодекс сертификатталмаған бағалы қағаздарға рұқсат береді. Алайда, «ресми» UCC - бұл әрқайсысы жеке-жеке қабылдауы керек қарапайым жоба АҚШ штаты. 50 штаттың барлығы (сонымен бірге Колумбия ауданы және АҚШ-тың Виргин аралдары ) 8-баптың кейбір нысандарын қабылдады, олардың көпшілігі әлі күнге дейін 8-баптың ескі нұсқаларын қолданады, оның ішінде сертификатталмаған бағалы қағаздарға рұқсат бермегендер де бар.[8]

Дүниежүзілік сертификаттар, кітапқа қызығушылықтар, депозитарийлер

8-баптың сәйкес келмейтін нұсқаларымен айналыспай бағалы қағаздар бойынша пайыздарды электронды түрде беруді жеңілдету үшін эмитенттер кластағы немесе сериядағы барлық айналысқа шығарылған бағалы қағаздарды бейнелейтін бірыңғай ғаламдық сертификатты әмбебап депозитарийге тапсыратын жүйе құрылды. Бұл депозитарий деп аталады Депозитарий компания немесе DTC. DTC ата-анасы, Депозитарийдің сенімгерлік-клирингтік корпорациясы (DTCC) - бұл әдетте құнды қағаздарда брокерлер немесе дилерлер ретінде жұмыс жасайтын, ең үлкен Уолл-Стрит ойыншыларының отызына тиесілі коммерциялық емес кооператив. Бұл отыз банк DTC қатысушылары деп аталады. DTC заңды үміткер арқылы барлық DTC қатысушылары атынан әлемдік бағалы қағаздардың әрқайсысына иелік етеді.

DTC арқылы сатылатын барлық бағалы қағаздар іс жүзінде электронды түрде, түпкілікті иеленуші, мысалы, бөлшек сауда инвесторы және DTC қатысушылары арасындағы әр түрлі делдалдардың кітаптарында болады. Мысалы, Смит мырза өзінің брокерлік шотында Coca-Cola, Inc акцияларының 100 акциясын жергілікті брокерлер Jones & Co брокерлерінде ұстай алады. Өз кезегінде Джонс және Ко мырза Смит мырзаның және басқа тоғыз клиенттің атынан кока-коланың 1000 акциясын ұстай алады. Бұл 1000 акцияны Jones & Co. DTC қатысушысы Goldman Sachs-тағы немесе басқа DTC қатысушысының шотында сақтайды. Goldman Sachs өз кезегінде Jones & Co-ға ұқсас жүздеген брокерлердің атынан өзінің кітаптарында миллиондаған Coca-Cola акцияларын ұстай алады, DTC қатысушылары күн сайын басқа DTC қатысушыларымен есеп айырысады және акциялардың санын реттейді Jones & Co сияқты клиенттердің пайдасына арналған кітаптар осы үлгідегі бағалы қағаздарға иелік ету деп аталады тиімді меншік. Әр делдал тізбектегі біреудің атынан ұстайды. Ақырғы иеленуші бенефициарлық меншік иесі деп аталады. Мұны «Көше атауы» меншігі деп те атайды.

Брокерлік және пайлық қор компаниялары арасында акциялардың тікелей қордың трансфер-агентімен сатылуы мен өтелуіне қарағанда, делдалдар арасында үлестік қорлармен операциялардың көп мөлшері жасалады. Брокерлік фирмалар сияқты осы делдалдардың көпшілігі акцияларды электронды түрде National Securities Clearing Corp. немесе DTCC еншілес компаниясы «NSCC» арқылы тазартады.

Басқа депозитарийлер

DTC-ден басқа Еуропада тағы екі ірі құнды депозитарий бар: Euroclear және Clearstream.

Бөлінген және бөлінбеген қауіпсіздік

«Бөлінген» және «бөлінбеген» терминдері құнды қағаздың меншік сипатына қатысты.

Әрбір бөлінген бағалы қағаз, сол мәселе бойынша бір-бірінен заңды түрде ерекшеленетін жеке активті құрайды. Электрондық ұсынушыға дейінгі бағалы қағаздар бөлінді. Әрбір құрал эмитенттің жеке келісімін құрайды және жеке қарыз болып табылады.

Бөлінбеген бағалы қағаздармен барлық шығарылым бір активті құрайды, ал бағалы қағаздардың әрқайсысы осы бөлінбеген бүтіннің бөлшек бөлігі болып табылады. Екінші нарықтағы акциялар әрқашан бөлінбейді. Эмитент акционерлер алдындағы өзінің меморандумы, құрылтай шарты және серіктестік заңдары бойынша бір ғана міндеттемелер жиынтығына ие. A бөлісу эмитент-компанияның бөлінбеген бөлшек бөлігін білдіреді. Тіркелген қарыздық бағалы қағаздар да осындай бөлінбеген сипатқа ие.

Фунгиологиялық және саңырауқұлақсыз бағалы қағаздар

Бағалы қағазда барлық бағалы қағаздар бірдей қарастырылады және оларды ауыстыруға болады.

Кейде бағалы қағаздар басқа бағалы қағаздармен үйлеспейді, мысалы, әр түрлі уақытта бір компания шығарған әр түрлі облигациялар сериясы, оларға байланысты.

Реттеу

АҚШ-та бағалы қағаздардың ашық ұсынысы мен сатылымы тіркеу туралы өтінішке сәйкес тіркелуі керек АҚШ-тың бағалы қағаздар және биржалар жөніндегі комиссиясы (ӘКК) немесе босату бойынша ұсынылады және сатылады. Бағалы қағаздармен айналысуды федералды органдар (ӘКК) де, мемлекеттік бағалы қағаздар департаменттері де реттейді. Сонымен қатар, делдалдық индустрия өзін-өзі реттейтін ұйымдармен (SRO) өзін-өзі тексереді, мысалы Қаржы саласын реттеу органы (FINRA), бұрын Бағалы қағаздар дилерлерінің ұлттық қауымдастығы (немесе NASD) немесе MSRB.

Бағалы қағаздың анықтамасында келтірілген құнды қағаздардың дәстүрлі санаттарына жатпайтын инвестициялық схемаларға қатысты (33 актінің 2 (а) (1) секциясы және 34 актінің 3 (а) (10)) секциясы ) АҚШ соттары бағалы қағаздарға кең анықтама жасады, содан кейін ӘКК-де тіркелуі керек. «Инвестициялық келісімшарттың» бар-жоғын анықтаған кезде соттар ақшаны инвестициялауды, ортақ кәсіпорынды іздейді және кірісті бірінші кезекте басқалардың күш-жігерінен алады деп күтеді. Қараңыз SEC қарсы W.J. Howey Co.

Сондай-ақ қараңыз

- Коммерциялық құқық

- Қаржы

- Қаржы нарығы

- Қаржылық реттеу

- Жеке меншіктің және венчурлық капиталдың тарихы

- Бағалы қағаздарға қызығушылық

- Қаржы тақырыптарының тізімі

- Бағалы қағаздарды талдаушы

- Бағалы қағаздарды несиелеу

- АҚШ-тағы бағалы қағаздарды реттеу

- Есеп айырысу (қаржы)

- Бір акциялар бойынша фьючерстер

- Қор нарығының деректер жүйесі

- T2S

- Уытты қауіпсіздік

- Сауда-саттық шоттарының активтері

Ескертулер

- ^ «қауіпсіздік», FCA анықтамалығы, Қаржылық жүріс-тұрыс органы, алынды 2016-11-11

- ^ Құрама Штаттар Бағалы қағаздармен алмасу туралы 1934 ж бағалы қағазды келесідей анықтайды: «Кез келген Ескерту, қор, қазыналық қор, байланыс, облигация, қызығушылық туралы куәлік немесе кез-келгеніне қатысу пайданы бөлу туралы келісім немесе кез-келген мұнайда, газда немесе басқа минералда болуы мүмкін роялти немесе жалдау, кез келген кепіл сенім сертификаты, алдын-ала ұйым туралы куәлік немесе жазылым, аударылатын акция, инвестиция келісім-шарт, дауыс беру-сенім туралы куәлік, депозиттік сертификат, қауіпсіздік үшін кез келген қойды, қоңырау, қыдыру, опция, немесе бағалы қағаздардың тобы немесе индексі (ондағы кез-келген пайызды немесе оның құнына байланысты) немесе ұлттық, кез-келген қою, шақыру, қоршау, опцион немесе артықшылық бағалы қағаздар биржасы қатысты шетелдік валюта немесе жалпы кез келген құрал әдетте «қауіпсіздік» деп аталады; немесе жоғарыда айтылғандардың кез-келгеніне қызығушылық немесе қатысу туралы куәлік, уақытша немесе аралық сертификат, алу, алу немесе жазылу немесе сатып алу құқығын алу; бірақ валюта немесе кез-келген нотаны, нобайды, вексель немесе банкирдің акцепті, ол а жетілу беру кезінде, жеңілдік күндерін есептемегенде, тоғыз айдан аспайтын мерзімде немесе оны өтеу мерзімі де шектелген кез келген ұзартуды қоспағанда. «

- ^ «CME клирингтік Еуропа кепілдік түрлеріне алтын құймаларын қосады | Бағалы қағаздарға несие беру Times жаңалықтары | stocklendingtimes.com». www.securitieslendingtimes.com. Алынған 2015-12-17.

- ^ «Markit өзінің ETF белгісін нарықтың ірі ойыншыларымен жасайды | Бағалы қағаздарға несие беру Times жаңалықтары | preciouslendingtimes.com». www.securitieslendingtimes.com. Алынған 2015-12-17.

- ^ «icma-group.org». icma-group.org. Алынған 2012-05-18.

- ^ «sifma.org». sifma.org. 2012-05-10. Алынған 2012-05-18.

- ^ «fisd.net». fisd.net. Алынған 2012-05-18.

- ^ «LII: UCC - локатор». Заң.cornell.edu. 2004-03-15. Алынған 2012-04-24.

| Инвестициялар стратегия |

|  | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Сауда-саттық | ||||||||||

| Байланысты шарттар |

| |||||||||

| Инвесторлар | ||||||||||

| Нормативтік | ||||||||||

| ||||||||||