Кепілдендірілген қарыздық міндеттеме - Collateralized debt obligation - Wikipedia

| Қаржы нарықтары |

|---|

|

| Облигациялар нарығы |

| Қор нарығы |

| Басқа нарықтар |

| Биржадан тыс (биржадан тыс) |

| Сауда-саттық |

| Байланысты аймақтар |

A кепілдік қарыз міндеттемесі (CDO) түрі болып табылады құрылымдалған активтермен қамтамасыз етілген қауіпсіздік (ABS).[1] Бастапқыда корпоративтік қарыз нарығының құралдары ретінде дамыды, 2002 жылдан кейін CDO қайта қаржыландыру құралы болды ипотекамен қамтамасыз етілген бағалы қағаздар (MBS).[2][3] Активтермен қамтамасыз етілген басқа да жеке бағалы қағаздар сияқты, CDO-ны инвесторларға белгілі бір дәйектілікпен төлеуге уәде ретінде қарастыруға болады, бұл CDO өзіне тиесілі облигациялар немесе басқа активтер қорынан жинайтын ақша ағынына негізделген.[4] CDO несиелік тәуекелі, әдетте, a негізінде бағаланады дефолт ықтималдығы (PD) осы облигациялар немесе активтер бойынша рейтингтерден алынған.[5]

CDO ішіне «кесілген» «транштар», бұл еңбек өтілі бойынша дәйектілікпен сыйақы мен негізгі төлемдердің ақша ағымын «ұстайды».[6] Егер кейбір несиелер төленбесе және CDO жинаған ақша қаражаттары оның барлық инвесторларын төлеуге жеткіліксіз болса, ең төменгі, «кіші» транштағылар зиян шегеді.[7] Әдепкі төлемді жоғалтқандар ең қауіпсіз, ең үлкен транш болып табылады. Демек, талон төлемдер (және пайыздық мөлшерлемелер) транш бойынша әр түрлі, ең төменгі ставкаларды алатын ең қауіпсіз / аға транштармен, ал ең жоғары ставкаларды алатын ең төменгі транштармен дефолт тәуекелі. Мысал ретінде CDO қауіпсіздікті қамтамасыз ету мақсатында келесі транштарды шығаруы мүмкін: аға AAA (кейде «супер аға» деп те аталады); Кіші ААА; АА; A; BBB; Қалдық.[8]

Бөлек арнайы мақсаттағы субъектілер - ата-анадан гөрі инвестициялық банк - CDO шығару және инвесторларға пайыз төлеу. CDO дамып келе жатқанда, кейбір демеушілер транштарды тағы бір итерацияға қайта орады, олар «CDO-квадрат «,» CDO CDOs «немесе»синтетикалық CDO ".[8]

2000 жылдардың басында CDO-ді негізге алатын борыш әртараптандырылды,[9] бірақ 2006-2007 жылдары - CDO нарығы жүздеген миллиард долларға дейін өскен кезде - бұл өзгерді. CDO кепілдігінде жоғары тәуекел басым болды (BBB немесе A ) басқа активтермен қамтамасыз етілген бағалы қағаздардан қайта өңделген транштар, олардың активтері әдетте субпредиттік ипотека болды.[10] Бұл CDO субпредиттік ипотека үшін «ипотекалық қамтамасыз ету тізбегін қуаттандыратын қозғалтқыш» деп аталды,[11] және несие берушілерге субпрималды несие алуға үлкен ынталандыру берілгенімен,[12] 2007-2009 жж ипотека дағдарысы.[13]

Нарық тарихы

Басталуы

1970 жылы АҚШ үкіметі кепілге алған ипотека кепілгері Джинни Мэй алғашқы MBS құрды (ипотекалық кепілдік ), FHA және VA ипотекасына негізделген. Бұл MBS-дерге кепілдік берді.[14] Бұл жиырма жылдан кейін жасалатын CDO-лардың ізашары болар еді. 1971 жылы, Фредди Мак өзінің ипотекалық несиеге қатысу туралы алғашқы сертификатын берді. Бұл бірінші болды ипотекалық кепілдік қарапайым ипотекадан жасалған.[15] 1970 жылдар бойына жеке компаниялар ипотекалық бассейндер құру арқылы ипотекалық активтерді секьюритилендіруді бастады.[16]

1974 жылы Несиелік мүмкіндіктер туралы заң АҚШ-та нәсіліне, түсіне, дініне, ұлттық тегіне, жынысына, отбасылық жағдайына немесе жасына байланысты кемсітуге кінәлі деп танылған қаржы институттарына ауыр санкциялар қолданды[17] Бұл банктердің көп жағдайда кепілдендірілген (кейде субприм) несиелер берудің неғұрлым ашық саясатына әкелді Фанни Мэй және Фредди Мак. 1977 жылы Қоғамдық қайта инвестициялау туралы заң сияқты несиелендірудегі тарихи кемсітушілікке қарсы тұру үшін қабылданды.қызару '. Заң коммерциялық банктер мен жинақтық ассоциацияларды (Жинақ және несиелік банктер) өз қоғамдастықтарының барлық сегменттеріндегі қарыз алушылардың қажеттіліктерін қанағаттандыруға шақырды, оның ішінде кірісі төмен және орташа деңгейдегі аудандар (олар бұрын үй несиелері үшін өте қауіпті деп санаған болуы мүмкін) .[18][19]

1977 жылы инвестициялық банк Ағайынды Саломон MBS «ипотекалық кепілдеме» «жеке белгісін» жасады - оған қатысы жоқ мемлекет қаржыландыратын кәсіпорын (GSE) ипотека. Алайда, бұл нарықта сәтсіздікке ұшырады.[20] Кейіннен, Льюис Раньери (Саломон ) және Ларри Финк (Бірінші Бостон ) идеясын ойлап тапты секьюритилендіру; әртүрлі ипотекалық несиелер біріктіріліп, содан кейін бұл бассейнге кесілді транштар, содан кейін әрқайсысы әртүрлі инвесторларға бөлек сатылды.[21] Осы транштардың көпшілігі өз кезегінде біріктіріліп, оларға CDO (кепілдік берешек бойынша міндеттеме) атауын берді.[22]

Жеке банк шығарған алғашқы CDO-ларды банкирлер 1987 жылы қолданыстан шыққан кезде көрді Drexel Burnham Lambert Қазіргі уақытта жұмыс істемей тұрған Императорлық Жинақ Қауымдастығына арналған Inc.[23] 1990 жылдар ішінде CDO-ның кепілдігі негізінен болды корпоративті және дамушы нарық облигациялары және банктік несиелер.[24] 1998 жылдан кейін «көп салалы» CDO-ларды Prudential Securities әзірледі,[25] бірақ CDO 2000 жылдан кейінгі уақытқа дейін түсініксіз болып келді.[26] 2002 және 2003 жылдары CDO-да рейтинг агенттіктері «жүздеген бағалы қағаздардың рейтингін төмендетуге мәжбүр болған» кезде сәтсіздікке ұшырады,[27] бірақ CDO сатылымы өсті - 2000 жылы 69 миллиард доллардан 2006 жылы 500 миллиард долларға дейін өсті.[28] 2004 жылдан 2007 жылға дейін 1,4 триллион долларлық CDO шығарылды.[29]

Алғашқы CDO-лар әртараптандырылды, олар әуе кемесінің лизингтік жабдықтау қарызынан, тұрғын үйге берілетін несиеден, студенттік несие мен несиелік карта бойынша қарызды қамтуы мүмкін. Осы «мультисекторлы CDO-да» қарыз алушылардың әртараптандырылуы сату нүктесі болды, өйткені егер бір салада ұшақ жасау сияқты құлдырау болса және олардың несиелері төленбесе, өндірілген тұрғын үй сияқты басқа салаларға әсер етпеуі мүмкін.[30] Сатылымның тағы бір мәні - CDO-дың кірістілігі сол несиелік рейтингі бар корпоративтік облигациялардан кейде 2-3 пайыздық пунктке жоғары болатын.[30][31]

Өсу туралы түсіндірмелер

- Секьюритилендірудің артықшылықтары - Депозитарлық банктер «секьюритилендіру «олар несиелер - көбінесе CDO бағалы қағаздары түрінде пайда болды, өйткені бұл олардың кітаптарындағы қарыздарды алып тастайды. Бұл қарыздарды (байланысты тәуекелмен бірге) ақшаны қайтарып алу үшін қауіпсіздік сатып алушы инвесторларға беру банктердің капиталын толтырады. Бұл мүмкіндік берді олардың сақталуы капиталға деген қажеттілік қайтадан несие беру кезінде және қосымша төлемдер алу кезінде заңдар.

- Тіркелген табыстарға салынған инвестицияларға әлемдік сұраныс - 2000-2007 жж. Аралығында бүкіл әлем бойынша тұрақты кіріске салынған инвестициялар (яғни облигацияларға және басқа консервативті бағалы қағаздарға салынған инвестициялар) шамамен екі есе өсіп, 70 трлн долларға жетті, дегенмен салыстырмалы түрде қауіпсіз, табыс әкелетін инвестицияның ұсынысы тез өскен жоқ, бұл облигациялардың бағасын көтеріп жіберді. пайыздық мөлшерлемені төмендетіп жіберді.[32][33] Уолл-Стриттегі инвестициялық банктер бұл сұранысқа жауап берді қаржылық инновация сияқты ипотекалық кепілдік (MBS) және кепілдік берілген қарыз міндеттемесі (CDO), несиелік рейтинг агенттіктері қауіпсіз рейтингтер берген.[33]

- Төмен пайыздық мөлшерлемелер - дефляциядан, жарылып кетуден қорқу нүкте-көпіршігі, АҚШ-тағы рецессия және АҚШ-тың сауда тапшылығы 2000-2004 жылдар аралығында әлемдік деңгейде пайыздық мөлшерлемені төмен деңгейде ұстады, деп жазады Экономист. Марк Занди.[34] Сейфтің төмен өнімділігі АҚШ қазынашылық міндеттемелері ипотекалық несиемен қамтамасыз етілген CDO-ға әлемдік инвесторлардың сұранысы жоғары, бірақ олардың кірістілігі салыстырмалы түрде жоғары, бірақ несиелік рейтингтері қазынашылықтардан жоғары. Жаһандық инвесторлардың осындай кірістілік іздеуі көптеген адамдарға CDO сатып алуға мәжбүр етті, дегенмен олар несиелік рейтингтік агенттіктердің рейтингіне сенгендеріне өкінген.[35]

- Баға модельдері – Гаусстық копула модельдері, 2001 жылы енгізілген Дэвид X. Ли, CDO-ға жылдам баға белгілеуге мүмкіндік берді.[36][37]

Ипотекалық несиенің бумы

2005 жылы, CDO нарығының өсуі жалғасқан кезде, кепілдендіру ретінде әртараптандырылған тұтынушылық несиелердің орнын субпрестік ипотека бастады. 2004 жылға қарай ипотекамен қамтамасыз етілген бағалы қағаздар ХҚО кепілдерінің жартысынан көбін құраған.[11][39][40][41][42][43] Сәйкес Қаржылық дағдарыс туралы анықтама, «CDO ипотекалық қамтамасыз ету тізбегін қуаттандыратын қозғалтқыш болды»,[11] ипотекамен қамтамасыз етілген бағалы қағаздарға деген сұраныстың артуына ықпал ету, онсыз несие берушілерде қарапайым емес несиелерді «итермелеуге онша себеп болмас еді».[12] CDO ипотекамен қамтамасыз етілген бағалы қағаздардың маңызды транштарын сатып алып қана қоймай, бағалы қағаздарды бастапқы қаржыландыру үшін қолма-қол ақша ұсынды.[11] 2003 және 2007 жылдар аралығында Уолл Стрит кепілге кепіл ретінде ипотекалық бағалы қағаздардан тұратын 700 миллиард долларлық CDO шығарды.[11] Әртараптандыруды жоғалтқанына қарамастан, рейтингілік агенттіктер CDO транштарына жоғары рейтингтің бірдей үлесін берді[44] ипотека аймақтар бойынша әртараптандырылған және «өзара байланыссыз» деген негізде[45]- бұл рейтинг ипотека иелері дефолт бастай бастағаннан кейін төмендегенімен.[46][47]

«Рейтинг арбитражының» жоғарылауы, яғни CDO жасау үшін төмен рейтингтік транштарды біріктіру - CDO сатылымын 2006 жылы шамамен 500 миллиард долларға дейін жеткізуге көмектесті,[28] 1,5 триллионнан астам АҚШ долларын құрайтын әлемдік CDO нарығымен.[48] CDO 2003 - 2006 жылдар аралығында құрылымдалған қаржы нарығының ең қарқынды дамып келе жатқан секторы болды; 2006 жылы шығарылған CDO транштарының саны (9 278) 2005 жылы шығарылған транштардың санынан екі есе дерлік көп болды (4 706).[49]

Ипотекамен қамтамасыз етілген бағалы қағаздар сияқты CDO-лар қарыздармен қаржыландырылды, олардың пайдасы артты, сонымен қатар нарық өзгерсе, шығындар көбейе түсті.[50]

Өсу туралы түсіндірмелер

Қосымша несие қаржыландырылды ипотекамен қамтамасыз етілген бағалы қағаздар (MBS). CDO-лар сияқты, MBS-дер транш түрінде құрылымдалды, бірақ бағалы қағаздар эмитенттері неғұрлым төмен деңгейлі / төмен рейтингті «аралық» транштарды - AA-дан BB-ге дейін бағаланған транштарды сатуда қиындықтарға тап болды.

Дәстүрлі ипотекалық инвесторлардың көпшілігі тәуекелге жол бермейді, өйткені олардың инвестициялық жарғыларының шектеулігі немесе іскери тәжірибелер, олар несие стекінің жоғары рейтингтік сегменттерін сатып алуға мүдделі; Нәтижесінде бұл тілімдерді сату оңай. Қиын тапсырма - үйінділердің төменгі жағында қауіпті бөліктерге сатып алушылар табу. Ипотекалық бағалы қағаздарды құрылымдау тәсілі, егер сіз төменгі деңгейлі тілімдерге сатып алушылар таба алмасаңыз, пулдың қалған бөлігін сатуға болмайды.[51][52]

Проблемаларды шешу үшін инвестициялық банкирлер аралық транштарды «қайта өңдеді», оларды құрылымдалған бағалы қағаздар - CDO шығаратын андеррайтерлерге сатты. CDO кепілдігін құрайтын бассейн негізінен аралық транштар болуы мүмкін болғанымен, транштардың көп бөлігі (70)[53] 80% дейін[54][55]) CDO BBB, A- және т.б. емес, үш еселенген А деп бағаланды. Аралық деңгейдегі транштардың аздығын басқа CDO-лар көбіне сатып алып, төменгі рейтингтік транштарды одан әрі шоғырландырды. («Қаржы жүйесінің AAA-деңгейіндегі активтерді субпредиттік несиелерден қалай құру теориясы» кестесін қараңыз).)

Бір журналист ретінде (Гречен Моргенсон ), CDO-лар «төмен деңгейлі Wall Street-тің өздігінен сата алмайтын кесектері үшін тамаша қоқыс алаңына айналды».[51]

CDO танымал болуын түсіндіретін басқа факторларға мыналар жатады:

- Онжылдықта басталған тұрақты кіріске салынған инвестицияларға сұраныстың өсуі жалғасты.[32][33] «Жаһандық үнемдеу»[56] Шетелден «ірі капитал ағынына» әкелу АҚШ-тың ипотека мөлшерлемесін ұстап тұра отырып, тұрғын үй бумын қаржыландыруға көмектесті Федералдық резервтік банк экономиканы суыту үшін пайыздық мөлшерлемені көтерген болатын.[57]

- Жеткізу CDO индустриясы тапқан «үлкен» төлемдерден пайда болды. «ХДО-ға ірі инвесторға айналған бір хедж-қор менеджерінің» айтуы бойынша, ХҚО-дағы активтерден туындаған ақша ағынының «40-50 пайызына дейін» банкирлерге, CDO менеджеріне, рейтинг агенттіктеріне ақы төлеуге кеткен. және басқалар алым шығарған ».[27] CDO транштарының жоғары рейтингі өнеркәсіп үшін өте маңызды болған және CDO эмитенттері төлеген рейтинг агенттіктері ерекше пайда тапты. Moody's инвесторлар қызметі, екі ірі рейтингтік агенттіктің бірі, «активтері 350 миллион доллар болатын ипотека пулын бағалау үшін 250 000 доллар, ал муниципалдық облигацияны бағалау кезінде алынған алымдардан 50 000 доллар» алуы мүмкін ». 2006 жылы Moody's құрылымдық қаржыландыру бөлімінен түскен кірістер Moody's барлық сатылымдарының «44% толық құраған».[58][59] Moody's жұмыс шектері «тұрақты түрде 50% -дан жоғары болды, бұл оны қазіргі кездегі ең табысты компаниялардың біріне айналдырды» - маржасы жағынан тиімді Exxon Mobil немесе Microsoft.[60] Moody's ашық компания ретінде құрылған уақыт пен 2007 жылдың ақпан айы аралығында оның акциясы 340% өсті.[60][61]

- Рейтинг агенттіктеріне сенім арту. CDO менеджерлері «әрқашан құнды қағаздарды ашып көрсетуге мәжбүр болмады», өйткені CDO мазмұны өзгеруі мүмкін. Бірақ бұл ашықтықтың болмауы бағалы қағаздарға сұранысқа әсер етпеді. Инвесторлар «бағалы қағазды сатып алу онша емес еді. Олар үш еселенген A рейтингін сатып алып жатты» дейді іскери журналистер Бетани Маклин және Джо Ноцера.[27]

- Қаржылық инновациялар, сияқты несиелік своптар және синтетикалық CDO. Несиелік дефолт своптары инвесторларға төлемдер сияқты төлемдердің орнына дефолттан транштардың құнын жоғалту ықтималдығынан сақтандыруды қамтамасыз етті, бұл CDO-лар инвесторлар үшін «іс жүзінде тәуекелсіз» болып көрінді.[62] Синтетикалық CDO-лар түпнұсқа «қолма-қол» CDO-ларға қарағанда арзанырақ және оңайырақ болды. Синтетика MBS транштарынан пайыздық төлемдерді несиелік дефот своптарынан премиум тәрізді төлемдермен ауыстыратын қолма-қол CDO-ға «сілтеме жасайды». Синтетикалық CDO-ны сатып алатын инвесторлар тұрғын үйді қаржыландырудан гөрі, ипотека бойынша төлемдерден сақтандыру қызметін жүзеге асырды.[63] Егер CDO келісімшарт талаптарына сәйкес келмесе, бір контрагент (әдетте үлкен) инвестициялық банк немесе хедж-қор ) басқа төлеуге мәжбүр болды.[64] Андеррайтеринг стандарттары нашарлап, тұрғын үй нарығы қаныққандықтан, субпредиттік несиелер аз болды. Синтетикалық CDO-лар ақшалай CDO-ның түпнұсқасын толтыра бастады. Бір түпнұсқаға сілтеме жасау үшін бірнеше синтетика жасауға болатындықтан, нарық қатысушылары арасында ақша айналымы күрт өсті.

Апат

2006 жылдың жазында Case-Shiller индексі үй бағалары шарықтады.[66] Калифорнияда үй бағасы 2000 жылдан бері екі еседен астам өсті[67] және Лос-Анджелестегі үйдің орташа бағасы жылдық кірістен он есеге дейін өсті. Төмен және орташа табысы барларды ипотекаға жазылуға баулу, алғашқы төлемдер, кіріс құжаттамасы және одан жиі бас тартылды пайыздар мен негізгі қарыздар бойынша төлемдер кейінге қалдырылды өтініш бойынша.[68] Журналист Майкл Льюис тұрақсыз андеррайтеринг тәжірибесіне мысал ретінде Калифорния штатындағы Бейкерсфилд қаласында несие берді, онда «табысы 14000 доллар тұратын және ағылшыны жоқ мексикалық құлпынай терушіге 724 000 доллар тұратын үй сатып алу үшін қажет бір тиынға қарыз берілді».[68] Екі жылдық ретінде »тизер «ипотека ставкалары - үй сатып алуды осылай жасайтындармен жиі - мерзімдері өтіп, ипотека төлемдері күрт өсті. Ипотекалық төлемді төмендету үшін қайта қаржыландыру қол жетімді болмады, өйткені бұл үй бағасының өсуіне байланысты болды.[69] 2007 жылдан бастап мезаниндік транштар өз құнын жоғалта бастады, жылдың ортасына қарай AA транштары бір доллар үшін 70 центті ғана құрады. Қазанға қарай үштік А транштары түсе бастады.[70] Аймақтық әртараптандыруға қарамастан, ипотекамен қамтамасыз етілген бағалы қағаздар өзара байланысты болды.[24]

Үлкен CDO ұйымдастырушылары ұнайды Citigroup, Меррилл Линч және UBS сияқты қаржылық кепілдік берушілер сияқты ең үлкен шығындардың кейбірін бастан өткерді AIG, Амбак, MBIA.[24]

Дағдарыстың ерте индикаторы 2007 жылдың шілдесінде рейтинг агенттіктері ипотекамен байланысты бағалы қағаздардың бұрын-соңды болмаған жаппай төмендеуін жасаған кезде пайда болды[71] (2008 жылдың аяғында CDO бағалы қағаздарының 91% -ы төмендетілді[72]), және екі жоғары левередж Stearns аюы MBS және CDO бар хедж-қорлар құлдырады. Bear Stearns инвесторларға ақшаларының қай-қайсысы болса да аз ақша алатынын хабарлаған.[73][74]

Қазан және қараша айларында бас директорлар Меррилл Линч және Citigroup миллиардтаған шығындар туралы және CDO төмендеуі туралы хабарлағаннан кейін отставкаға кетті.[75][76][77] CDO-ның дүниежүзілік нарығы құрғап кеткендіктен[78][79] CDO-ға арналған жаңа шығарылым құбыры айтарлықтай баяулады,[80] және қандай CDO шығарылымы әдетте түрінде болды кепілдік несие бойынша міндеттемелер үй ипотекалық ABS-тен гөрі орта нарықтағы немесе несиелік банктік несиелермен қамтамасыз етілген.[81] CDO-ның күйреуі үй иелеріне қол жетімді ипотекалық несиеге зиян тигізді, өйткені MBS нарығының үлкендігі аралық транштарды сатып алуға тәуелді болды.[82][83]

Бастапқы емес ипотекалық дефолт ипотекалық несиемен қамтамасыз етілген барлық бағалы қағаздарға әсер еткенімен, CDO-ға әсіресе ауыр тиді. 2005, 2006 және 2007 жылдары шығарылған транштардың жартысынан көбі - 300 миллиард доллар - рейтинг агенттіктері ең қауіпсіз (үштік-А) деп бағалады, не қажетсіз жағдайға ауыстырылды, не 2009 жылға қарай негізгі қарызын жоғалтты.[65] Салыстырмалы түрде алғанда, Alt-A үштік А транштарының шағын фракциялары немесе ипотекамен қамтамасыз етілген бағалы қағаздар ғана осындай тағдырға тап болды. (Құнсызданған бағалы қағаздар кестесін қараңыз.)

Кепілдендірілген қарыз міндеттемелері 2007 жылдан бастап 2009 жылдың басына дейін қаржы институттары шеккен триллион долларға жуық шығындардың жартысынан астамын (542 миллиард доллар) құрады.[46]

Сын

Дағдарысқа дейін бірнеше академиктер, талдаушылар және инвесторлар сияқты Уоррен Баффет (олар CDO-ны және басқа туындыларды «қазіргі кезде жасырын болғанымен, өлімге әкелуі мүмкін қауіп-қатерді алып келетін, жаппай қырып-жоюдың қаржылық қаруы» деп атаған)[84]), және ХВҚ бұрынғы бас экономист Рагхурам Раджан[85] диверсификациялау арқылы тәуекелді төмендетудің орнына, CDO және басқа туынды құралдар тәуекел мен базалық активтердің құнына қатысты белгісіздіктерді кеңінен таратады.[дәйексөз қажет ]

Дағдарыс кезінде және одан кейін CDO нарығына қатысты сын көп айтылды. «Алып ақша пулы» радио-деректі фильміне сәйкес, MBS және CDO-ға деген үлкен сұраныс үйді несиелеу стандарттарын төмендетіп жіберді. Ипотека кепілге қажет болды және шамамен 2003 жылға қарай несиелеудің дәстүрлі стандарттарынан туындаған ипотека ұсынысы аяқталды.[33]

Федералдық резервтегі банктік қадағалау мен реттеу бөлімінің бастығы Патрик Паркинсон «ABS CDO-лардың барлық тұжырымдамасын» «жексұрын» деп атады.[24]

2007 жылдың желтоқсанында журналистер Каррик Молленкамп пен Серена Нг Иллинойс штатындағы Magnetar хедж-қорының тапсырысы бойынша Меррилл Линч құрған Норма деп аталатын CDO туралы жазды. Бұл «тым алысқа» кеткен субпредиттік ипотекаға арнайы жасалған ставка болды. CDO-да мамандандырылған Чикаго консультанты Джанет Таваколи Норманың «бұл тәуекелдің шатастырылған шашы» екенін айтты. 2007 жылдың наурызында нарыққа келгенде «кез-келген ақылды инвестор мұны ... қоқыс жәшігіне лақтырар еді».[86][87]

Журналистер Бетани Маклин мен Джо Ноцераның пікірінше, бірде-бір бағалы қағаздар «кепілдік берілген қарыз міндеттемелерінен гөрі кең таралған немесе зиян келтірмеген» болды. Ұлы рецессия.[26]

Гретчен Моргенсон құнды қағаздарды «улы ипотека бойынша бас тартудың құпия үйіндісі [деп] сипаттады, бұл қажетсіз несие берушілердің нашар несиелеріне деген сұранысты арттырды».

CDO-лар манияны ұзартты, инвесторлардың шығынын едәуір күшейтіп, Citigroup және American International Group сияқты компанияларды құтқару үшін қажет болатын салық төлеушілердің ақшасының мөлшерін көбейтеді. «...[88]

Тек 2008 жылдың бірінші тоқсанында несиелік рейтинг агенттіктері 4 485 CDO-ны төмендету туралы хабарлады.[81] Кем дегенде, кейбір талдаушылар агенттіктерге компьютерлердің нақты емес деректеріне негізделгендігіне, үлкен тәуекелдерді (тұрғын үй құндылықтарының құлдырауы сияқты) жеткілікті түрде есептей алмағандығына және CDO-ны құрайтын төмен рейтингтік транштардың тәуекелі азаяды деп ойлағанына шағымданды. егер іс жүзінде ипотекалық тәуекелдер өте өзара байланысты болса, және бір ипотека төлемей қалса, көпшілігі бірдей қаржылық оқиғаларға әсер етті.[46][89]

Оларды экономист қатты сынға алды Джозеф Стиглиц, басқалардың арасында. Стиглиц агенттіктерді «бағалы қағаздарды F-рейтингтен A-деңгейге ауыстыратын алхимияны жасаған сол дағдарыстың» негізгі кінәлілерінің бірі «деп санады. Банктер рейтинг агенттіктерінің қатысуынсыз өздері істеген ісін жасай алмады».[90][91] Моргенсонның сөзіне қарағанда, агенттіктер «дроссты алтынға» айналдырған кейіп танытқан.[58]

«Әдеттегідей рейтинг агенттіктері қаржы нарықтарындағы өзгерістерден тұрақты түрде артта қалып отырды және олар Уолл-Стриттің зымыран зерттеушілерінің миынан шыққан жаңа құралдарды әрең ұстап отырды. Fitch, Moody's және S&P өз талдаушыларына үлкенге қарағанда әлдеқайда аз ақша төледі. брокерлік фирмалар Уолл Стриттің клиенттеріне жалақыны бірнеше есеге көбейту үшін жалданамын деп үміттеніп, олармен дос болуды, орналастыруды және таңдандыруды жиі іздейтін адамдарды жұмыспен қамтыды және таңқаларлық емес ... Олардың [рейтингтік агенттіктердің] сәтсіздігі ипотекалық андеррайтерлік стандарттардың құлдырауын мойындау немесе жылжымайтын мүлік бағасының төмендеуі рейтинг агенттіктерінің модельдеріне мүлдем нұқсан келтіруі және олардың осы бағалы қағаздар тудыруы мүмкін залалдарды бағалау қабілетін төмендетуі мүмкін екенін ескеру ».[92]

Майкл Льюис сонымен қатар BBB транштарының 80% үштік А CDO-ға айналуын «адал емес», «жасанды» деп атады және рейтинг агенттіктеріне Goldman Sachs және басқа да Уолл-Стрит фирмалары төлеген «май төлемдерінің» нәтижесі.[93] Алайда, егер кепілзат жеткілікті болғанда, FDIC сәйкес, бұл рейтингтер дұрыс болар еді.

Синтетикалық CDO-лар, әсіресе, бағалы қағаздардың осы түріне тән тәуекелді дұрыс бағалау (және бағалау) қиындықтарына байланысты сынға алынды. Бұл жағымсыз әсер туындылардың кез келген деңгейінде топтастыру және транштау іс-әрекеттеріне негізделеді.[6]

Басқалары қарыз алушылар мен несие берушілер арасындағы байланысты үзу қаупін атап өтті - бұл барлық секьюритизацияға тән несиелік қабілеті бар қарыз алушыларды таңдау үшін несие берушінің ынтасын алып тастау.[94][95][96] Экономисттің айтуы бойынша Марк Занди: «Ипотекалық несиелер біріктіріліп, кез-келген проблеманы үлкен бассейнге айналдырды жауапкершілікті ынталандыру бұзылды ».[35]

Занди және басқалар сонымен қатар реттеудің жоқтығын сынға алды. «Қаржы компанияларына банктер сияқты реттеуші қадағалау жүргізілмеген. Салық төлеушілер [дағдарысқа дейінгі] қарынға барса, ілмекке ілінбейтін еді, тек олардың акционерлері мен басқа несие берушілері болатын. Қаржы компаниялары оларды болдырмайтындай болды. несиелеудің дәстүрлі стандарттарын төмендету немесе көзді қысу дегенді білдірсе де, мүмкіндігінше агрессивті өсу ».[35]

Түсінігі, құрылымдары, сорттары

Бұл бөлім үшін қосымша дәйексөздер қажет тексеру. (Шілде 2013) (Бұл шаблон хабарламасын қалай және қашан жою керектігін біліп алыңыз) |

Тұжырымдама

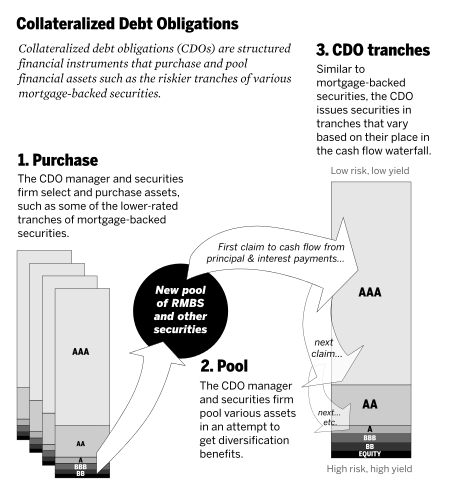

CDO құрылымы мен базалық активтері бойынша әр түрлі, бірақ негізгі принцип бірдей. CDO - бұл түрі активтермен қамтамасыз етілген қауіпсіздік. CDO құру үшін а заңды тұлға активтерді сақтау үшін салынған кепіл пакеттерінің резервтік пакеттері ақша ағындары олар инвесторларға сатылады.[97] CDO құрудың кезектілігі:

- A арнайы мақсаттағы тұлға (SPE) a сатып алу үшін жасалған / салынған портфолио базалық активтер. Жалпы негіз активтер өткізілуі мүмкін қамтуы мүмкін ипотекамен қамтамасыз етілген бағалы қағаздар, коммерциялық жылжымайтын мүлік облигациялары және корпоративтік несиелер.

- SPE мәселелері облигациялар инвесторларға базалық активтер портфелін сатып алуға пайдаланылатын қолма-қол ақшаға. Басқа ABS жеке бағалы қағаздары сияқты, облигациялар да біркелкі емес, бірақ әрқайсысы тәуекел сипаттамалары әртүрлі транш деп аталатын қабаттармен шығарылады. Үлкен транштар кіші транштар мен меншікті транштар алдындағы базалық активтерден ақша ағындарынан төленеді. Шығындар алдымен үлестік транштармен, келесі кіші транштармен, соңында үлкен транштармен қамтамасыз етіледі.[98]

Жалпы ұқсастық CDO портфолиосынан ақша ағындарын (мысалы, ипотекамен қамтамасыз етілген облигациялардан алынған ипотекалық төлемдер) инвесторлардың стакандарына құйылатын сулармен салыстырады, онда алдымен үлкен транштар толтырылады, ал толып жатқан ақшалар кіші транштарға, содан кейін үлестік транштарға түседі. Егер ипотеканың көп бөлігі дефолтқа жол берсе, онда барлық осы шыныаяқтарды толтыру үшін ақша ағыны жеткіліксіз және бірінші кезекте инвесторлар меншікті капиталы траншына шығын келтіреді.

CDO инвесторының тәуекелі мен кірісі транштардың қалай анықталуына және базалық активтерге байланысты. Атап айтқанда, инвестиция транштардың тәуекелі мен қайтарымын анықтау үшін қолданылатын болжамдар мен әдістерге байланысты.[99] CDO, барлығы сияқты активтермен қамтамасыз етілген бағалы қағаздар, базалық активтердің бастамашыларына несиелік тәуекелді басқа мекемеге немесе жеке инвесторларға беру мүмкіндігін беру. Осылайша, инвесторлар CDO үшін тәуекелдің қалай есептелетінін түсінуі керек.

CDO эмитенті, әдетте инвестициялық банк, шығарылған кезде комиссия алады және CDO қызмет ету мерзімі ішінде басқару төлемдерін алады. Бастапқы CDO-лардан айтарлықтай төлемдер алу мүмкіндігі, сонымен бірге қалдық міндеттеменің болмауы, оригинаторлардың ынталандыруларын несие сапасына емес, несие көлемінің пайдасына бұрады.

Кейбір жағдайларда бір CDO-ға тиесілі активтер толығымен басқа CDO шығарған меншікті капиталдың транштарынан тұрады. Бұл кейбір CDO-лардың мүлдем пайдасыз болып қалғандығын түсіндіреді, өйткені меншікті капитал деңгейінің транштары кезек бойынша соңғы рет төленді және негізгі субпотекалық несиелерден (олардың көпшілігі дефолтқа) үлестік қабаттарға өту үшін ақша ағыны жеткіліксіз болды.

Сайып келгенде, осы құрылымдардың тәуекелдік және қайтарымдылық сипаттамаларын дәл анықтау маңызды. Дэвид Лидің 2001 жылғы моделі енгізілгеннен бастап, осы күрделі бағалы қағаздардың динамикасын дәлірек модельдейтін техникада айтарлықтай жетістіктер болды.[100]

Құрылымдар

CDO бірнеше түрлі өнім түрлеріне жатады. Бастапқы жіктемелер келесідей:

- Қаражат көзі - ақша ағыны нарықтық құнға қарсы

- Ақша қаражаттарының қозғалысы бойынша CDO CDO активтері өндірген ақша ағындарын пайдалана отырып, транш ұстаушыларға пайыздар мен негізгі қарыздарды төлейді. Ақша қаражаттарының қозғалысы бойынша CDO-лар бірінші кезекте негізгі портфельдің несие сапасын басқаруға бағытталған.

- Нарықтық құндылық CDO кепілдік активтерін жиі сату және тиімді сату арқылы инвесторлардың кірістілігін арттыруға тырысу. CDO активтерін басқарушы CDO портфеліндегі активтердегі капитал өсімін жүзеге асыруға тырысады. CDO активтерінің нарықтық құнының өзгеруіне көп көңіл бөлінеді. Нарықтық құн бойынша CDO-лар бұрыннан қалыптасқан, бірақ ақша ағындары бойынша CDO-ға қарағанда аз таралған.

- Мотивация - арбитраж және баланс

- Арбитраждық операциялар (ақша ағыны және нарықтық құн) салыстырмалы түрде кірістілігі жоғары активтер мен номиналды облигациялармен ұсынылған кірістілігі төмен міндеттемелер арасындағы үлесті үлестік инвесторлар үшін алуға тырысады. CDO-дың көпшілігі, 86% -ы төрелік етуге негізделген.[101]

- Баланс операциялары, керісінше, бірінші кезекте эмитент-ұйымдардың несиелер мен басқа активтерді өз баланстарынан алып тастау, олардың нормативтік құқықтық актілерін азайту ниетімен қозғалады капиталға деген қажеттілік және олардың тәуекел капиталының кірістілігін жақсарту. Банк өзінің баланстық несиелік тәуекелін төмендету үшін несиелік тәуекелді ескертуді қалауы мүмкін.

- Қаржыландыру - қолма-қол ақшаны синтетикалыққа қарсы

- Қолма-қол CDO несие сияқты ақшалай қаражат портфелін тарту, корпоративтік облигациялар, активтермен қамтамасыз етілген бағалы қағаздар немесе ипотекамен қамтамасыз етілген бағалы қағаздар. Активтерге меншік құқығы CDO транштарын беретін заңды тұлғаға (арнайы мақсаттағы көлік құралы ретінде) беріледі. Активтер бойынша шығындар тәуекелі өтілдікке кері тәртіпте транштарға бөлінеді. CDO қолма-қол эмиссиясы 2006 жылы 400 миллиард доллардан асты.

- Синтетикалық CDO облигациялар немесе несиелер сияқты ақшалай активтерге ие болмаңыз. Оның орнына, синтетикалық CDO пайдалану арқылы осы активтерге иелік етпестен, негізгі кірістер активтерінің портфолиосына несиелік әсер ету несиелік своптар, туынды құрал. (Мұндай своп бойынша несиелік қорғауды сатушы, синтетикалық CDO, сыйлықақы деп аталатын мерзімді ақшалай төлемдерді алады, оның орнына актив дефолтқа ұшыраған жағдайда немесе басқа жағдайда белгілі бір актив бойынша шығын тәуекелін қабылдауға келіседі. несиелік іс-шара.) Ақшалай CDO сияқты, синтетикалық CDO портфолиосындағы жоғалту қаупі транштарға бөлінеді. Шығындар алдымен үлестік траншқа, келесі кіші транштарға және ақыр соңында үлкен траншқа әсер етеді. Әр транш мерзімді төлемді алады (своп-премия), кіші транштар жоғары сыйақыны ұсынады.

- Синтетикалық CDO траншы қаржыландырылуы немесе қаржыландырылуы мүмкін. Своп келісімдері бойынша, CDO-ның анықтамалық портфеліндегі анықтамалық міндеттемелер бойынша несиелік оқиға болған жағдайда, CDO белгілі бір мөлшерде ақша төлеуі керек еді. Осы несиелік тәуекелдің бір бөлігі инвесторлар қаржыландырылған транштарға инвестициялау кезінде қаржыландырылады. Әдетте, шығынға ұшырау қаупі бар кіші транштар жабылу кезінде қаржыландырылуы керек. Несиелік оқиға болғанға дейін қаржыландырылған транштармен қамтамасыз етілген қаражат көбінесе сапалы, өтімді активтерге салынады немесе GIC-ке орналастырылады (Кепілдендірілген инвестициялық келісімшарт ) төменде бірнеше базалық нүктелер болып табылатын кірісті ұсынатын шот ЛИБОР. Осы инвестициялардан алынған пайда және своп контрагентінің сыйақысы қаржыландырылған транштарға пайыздар төлеу үшін ақша ағындарын қамтамасыз етеді. Несиелік оқиға болған кезде және своп контрагентіне төлем қажет болғанда, қажетті төлем өтімді инвестицияларды ұстайтын GIC немесе резервтік шоттан жүзеге асырылады. Керісінше, аға транштар әдетте қаржыландырылмайды, өйткені жоғалту қаупі әлдеқайда төмен. Ақшалай CDO-дан айырмашылығы, үлкен транштағы инвесторлар мерзімді төлемдер алады, бірақ инвестицияларды енгізген кезде CDO-ға ешқандай капитал салмайды. Оның орнына инвесторлар қаржыландырудың сақталуын тоқтатпайды және портфолио шығындары үлкен траншқа жеткен жағдайда CDO-ға төлем жасауы мүмкін. Қаржыландырылған синтетикалық эмиссия 2006 жылы 80 миллиард доллардан асты. Шығарылым тұрғысынан синтетикалық CDO-ны құруға аз уақыт кетеді. Ақша қаражаттарын сатып алу және басқару қажет емес, ал CDO транштары нақты құрылымдалуы мүмкін.

- Гибридті CDO портфолиосы бар, мысалы, қолма-қол CDO сияқты - және синтетикалық CDO сияқты қосымша активтерге CDO несиелік әсерін беретін своптар сияқты ақша активтері де бар. Қаржыландырылған транштардан түскен қаражаттың бір бөлігі ақшалай активтерге салынады, ал қалған бөлігі несиелік дефолт своптары бойынша талап етілуі мүмкін төлемдерді жабу үшін резервте сақталады. CDO төлемдерді үш көзден алады: ақша қаражаттарынан алынған кірістер, GIC немесе резервтік шот салымдары және CDO сыйлықақылары.

- Бір траншты CDO

- Кредиттік дефот своптарының икемділігі бірыңғай траншты CDO-ларды құру үшін пайдаланылады (CDO траншы), онда бүкіл CDO бір немесе шағын инвесторлар тобы үшін арнайы құрылымдалған, ал қалған транштар ешқашан сатылмайды, бірақ оларды бағалау негізінде дилер ұстайды. ішкі модельдер. Қалдық тәуекел үшбұрышпен қорғалған дилермен.

- Құрылымдық операциялық компаниялар

- Қаржыландыру мерзімі аяқталғаннан кейін аяқталатын немесе қайта қаржыландыратын құрылымдарды тоқтататын CDO-лардан айырмашылығы, құрылымдық операциялық компаниялар белсенді басқарушы топ пен инфрақұрылымы бар CDO нұсқаларының тұрақты капитализацияланған нұсқалары болып табылады. Олар жиі курстық жазбалар шығарады, коммерциялық қағаз, және / немесе аукциондық бағалы қағаздар, компанияның құрылымдық және портфолиалық сипаттамаларына байланысты. Несиелік туындылар шығаратын компаниялар (CDPC) және Инвестициялық көлік құралдары (SIV) - мысал, CDPC тәуекелді синтетикалық түрде қабылдайды және SIV көбінесе «қолма-қол» тәуекелге ұшырайды.

Салық салу

CDO эмитенті - әдетте арнайы мақсаттағы ұйым - бұл АҚШ-тан тыс жерлерде оның корпоративті корпорациясы болып табылады, оның әлемдік кірісіне АҚШ федералды табыс салығы салынбауы керек. Бұл корпорациялар АҚШ салық міндеттемелерін болдырмау үшін өз қызметін шектеуі керек; АҚШ-та сауда немесе кәсіпкерлікпен айналысады деп саналатын корпорацияларға федералды салық салынады.[102] Тек АҚШ акцияларына және қарыздық бағалы қағаздарға ақша салатын және портфолиосын ұстайтын шетелдік корпорациялар емес. Инвестиция, сауда-саттықтан немесе мәміледен айырмашылығы, оның көлемі мен жиілігіне қарамастан сауда немесе бизнес болып саналмайды.[103]

Сонымен қатар, қауіпсіз айлақ эмитенттің қызметі оны бағалы қағаздармен дилер ретінде қарастыруға немесе банктік, несиелік немесе несиелік қызметпен айналысуға себеп болмаса, бағалы қағаздармен сауда жасайтын болса да, бағалы қағаздармен белсенді сауда жасайтын эмитенттерді қорғайды. ұқсас кәсіптер.[104]

CDO-ға меншікті капитал ретінде қарастырылатын және арнайы ережелерге бағынатын (мысалы, PFIC және CFC есептілігі) CDO-лардың ең кіші класын қоспағанда, қарыз құралдары ретінде салық салынады. PFIC және CFC есептілігі өте күрделі және осы есептеулерді жүргізуге және салық есептілігі бойынша міндеттемелерді басқаруға мамандандырылған бухгалтерден талап етеді.

Түрлері

A) базалық актив негізінде:

- Несие бойынша кепілдіктер (CLO): CDO-лар, негізінен, несиелік банктік қарыздармен қамтамасыз етілген.

- Кепілдендірілген облигациялар бойынша міндеттемелер (CBOs): негізінен левередж арқылы қорғалатын CDO-лар тұрақты табыс бағалы қағаздар.

- Кепілдендірілген синтетикалық міндеттемелер (ХҚҰ): негізінен қолдау көрсетілетін CDO несиелік туынды құралдар.

- Құрылымдық қаржы CDO-лары (SFCDO): негізінен құрылымдық өнімдермен қамтамасыз етілген CDO-лар (мысалы активтермен қамтамасыз етілген бағалы қағаздар ипотекамен қамтамасыз етілген бағалы қағаздар).[105]

B) Активтер / қамтамасыз ету бойынша CDO-ның басқа түрлеріне мыналар жатады:

- Коммерциялық жылжымайтын мүлікке арналған CDO (CRE CDO): негізінен коммерциялық жылжымайтын мүлік активтерімен қамтамасыз етілген

- Кепілдендірілген облигациялар бойынша міндеттемелер (CBO): негізінен корпоративті облигациялармен қамтамасыз етілген CDO

- Кепілдендірілген сақтандыру міндеттемелері (CIO): сақтандыру немесе, әдетте, қайта сақтандыру шарттарымен қамтамасыз етіледі

- CDO-квадрат: CDO негізінен басқа CDO шығарған транштармен қамтамасыз етілген.[105]

- CDO ^ n: CDO үшін жалпы термин3 (CDO текшеленді ) және одан жоғары, мұнда CDO басқа CDO / CDO-мен қорғалған2/ CDO3. Бұл негізінен CDO-да экспозициялардың қайталануы мүмкін болғандықтан, модельдеу қиын машиналар.

Кепілзаттың түрлері

Қолма-қол CDO кепіліне мыналар жатады:

- Құрылымдық қаржы бағалы қағаздар (ипотекамен қамтамасыз етілген бағалы қағаздар, үй капиталы активтермен қамтамасыз етілген бағалы қағаздар, коммерциялық кепілмен қамтамасыз етілген коммерциялық бағалы қағаздар )

- Қарыздар

- Корпоративтік облигациялар

- Жылжымайтын мүлікке инвестициялық сенім (REIT) қарыз

- Коммерциялық жылжымайтын мүліктің ипотекалық қарызы (оның ішінде толық несиелер, В ноталары және мезониндік қарыздар)

- Дамушы нарықтардың егемендік қарызы

- Project finance debt

- Trust Preferred securities

Transaction participants

Participants in a CDO transaction include investors, the underwriter, the asset manager, the trustee and collateral administrator, accountants and attorneys. Beginning in 1999, the Грамм-шаймалау-блэйли актісі allowed banks to also participate.

Инвесторлар

Investors—buyers of CDO—include сақтандыру компаниялары, өзара қор компаниялар, unit trusts, инвестициялық трестер, коммерциялық банктер, инвестициялық банктер, зейнетақы қоры менеджерлер, жеке банк қызметі organizations, other CDOs and құрылымдық инвестициялық көлік құралдары. Investors have different motivations for purchasing CDO securities depending on which tranche they select. At the more senior levels of debt, investors are able to obtain better yields than those that are available on more traditional securities (e.g., corporate bonds) of a similar rating. In some cases, investors utilize leverage and hope to profit from the excess of the spread offered by the senior tranche and their cost of borrowing. This is true because senior tranches pay a spread above LIBOR despite their AAA-ratings. Investors also benefit from the diversification of the CDO portfolio, the expertise of the asset manager, and the credit support built into the transaction. Investors include banks and insurance companies as well as investment funds.

Junior tranche investors achieve a leveraged, non-recourse investment in the underlying diversified collateral portfolio. Mezzanine notes and equity notes offer yields that are not available in most other fixed income securities. Investors include hedge funds, banks, and wealthy individuals.

Андеррайтер

The андеррайтер of a CDO is typically an инвестициялық банк, and acts as the structurer and arranger. Working with the asset management firm that selects the CDO's portfolio, the underwriter structures debt and equity tranches. This includes selecting the debt-to-equity ratio, sizing each tranche, establishing coverage and collateral quality tests, and working with the credit rating agencies to gain the desired ratings for each debt tranche.

The key economic consideration for an underwriter that is considering bringing a new deal to market is whether the transaction can offer a sufficient return to the equity noteholders. Such a determination requires estimating the after-default return offered by the portfolio of debt securities and comparing it to the cost of funding the CDO's rated notes. The excess spread must be large enough to offer the potential of attractive IRRs to the equityholders.

Other underwriter responsibilities include working with a law firm and creating the special purpose legal vehicle (typically a trust incorporated in the Кайман аралдары ) that will purchase the assets and issue the CDO's tranches. In addition, the underwriter will work with the asset manager to determine the post-closing trading restrictions that will be included in the CDO's transaction documents and other files.

The final step is to price the CDO (i.e., set the coupons for each debt tranche) and place the tranches with investors. The priority in placement is finding investors for the risky equity tranche and junior debt tranches (A, BBB, etc.) of the CDO. It is common for the asset manager to retain a piece of the equity tranche. In addition, the underwriter was generally expected to provide some type of secondary market liquidity for the CDO, especially its more senior tranches.

Сәйкес Thomson Financial, the top underwriters before September 2008 were Stearns аюы, Меррилл Линч, Ваховия, Citigroup, Deutsche Bank, және Bank of America Securities.[106] CDOs are more profitable for underwriters than conventional bond underwriting because of the complexity involved. The underwriter is paid a fee when the CDO is issued.

The asset manager

The asset manager plays a key role in each CDO transaction, even after the CDO is issued. An experienced manager is critical in both the construction and maintenance of the CDO's portfolio. The manager can maintain the credit quality of a CDO's portfolio through trades as well as maximize recovery rates when defaults on the underlying assets occur.

In theory, the asset manager should add value in the manner outlined below, although in practice, this did not occur during the credit bubble of the mid-2000s (decade). In addition, it is now understood that the structural flaw in all asset-backed securities (originators profit from loan volume not loan quality) make the roles of subsequent participants peripheral to the quality of the investment.

The asset manager's role begins in the months before a CDO is issued, a bank usually provides financing to the manager to purchase some of the collateral assets for the forthcoming CDO. This process is called warehousing.

Even by the issuance date, the asset manager often will not have completed the construction of the CDO's portfolio. A "ramp-up" period following issuance during which the remaining assets are purchased can extend for several months after the CDO is issued. For this reason, some senior CDO notes are structured as delayed drawdown notes, allowing the asset manager to draw down cash from investors as collateral purchases are made. When a transaction is fully ramped, its initial portfolio of credits has been selected by the asset manager.

However, the asset manager's role continues even after the ramp-up period ends, albeit in a less active role. During the CDO's "reinvestment period", which usually extends several years past the issuance date of the CDO, the asset manager is authorized to reinvest principal proceeds by purchasing additional debt securities. Within the confines of the trading restrictions specified in the CDO's transaction documents, the asset manager can also make trades to maintain the credit quality of the CDO's portfolio. The manager also has a role in the redemption of a CDO's notes by auction call.

There are approximately 300 asset managers in the marketplace. CDO asset managers, as with other asset managers, can be more or less active depending on the personality and prospectus of the CDO. Asset managers make money by virtue of the senior fee (which is paid before any of the CDO investors are paid) and subordinated fee as well as any equity investment the manager has in the CDO, making CDOs a lucrative business for asset managers. These fees, together with underwriting fees, administration—approx 1.5 – 2% —by virtue of capital structure are provided by the equity investment, by virtue of reduced cash flow.

The trustee and collateral administrator

The trustee holds title to the assets of the CDO for the benefit of the "noteholders" (i.e., the investors). In the CDO market, the trustee also typically serves as collateral administrator. In this role, the collateral administrator produces and distributes noteholder reports, performs various compliance tests regarding the composition and liquidity of the asset portfolios in addition to constructing and executing the priority of payment waterfall models.[107] In contrast to the asset manager, there are relatively few trustees in the marketplace. The following institutions offer trustee services in the CDO marketplace:

- Банк Нью-Йорк Меллон (note: the Bank of New York Mellon acquired the corporate trust unit of JP Morgan ),

- BNP Paribas Securities Services (note: currently serves the European market only)

- Citibank

- Deutsche Bank

- Equity Trust

- Intertrust Group (note: until mid-2009 was known as Fortis Intertrust; Acquired ATC Capital Markets in 2013)

- HSBC

- Sanne Trust

- Мемлекеттік көше корпорациясы

- АҚШ банкі (note: US Bank acquired the corporate trust unit of Ваховия in 2008 and Bank of America in September 2011, which had previously acquired LaSalle Bank in 2010, and is the current market share leader)

- Уэллс Фарго

- Wilmington Trust: Wilmington shut down their business in early 2009.

Бухгалтерлер

The underwriter typically will hire an accounting firm to perform due diligence on the CDO's portfolio of debt securities. This entails verifying certain attributes, such as credit rating and coupon/spread, of each collateral security. Source documents or public sources will typically be used to tie-out the collateral pool information. In addition, the accountants typically calculate certain collateral tests and determine whether the portfolio is in compliance with such tests.

The firm may also perform a cash flow tie-out in which the transaction's waterfall is modeled per the priority of payments set forth in the transaction documents. The yield and weighted average life of the bonds or equity notes being issued is then calculated based on the modeling assumptions provided by the underwriter. On each payment date, an accounting firm may work with the trustee to verify the distributions that are scheduled to be made to the noteholders.

Адвокаттар

Attorneys ensure compliance with applicable securities law and negotiate and draft the transaction documents. Attorneys will also draft an offering document or prospectus the purpose of which is to satisfy statutory requirements to disclose certain information to investors. This will be circulated to investors. It is common for multiple counsels to be involved in a single deal because of the number of parties to a single CDO from asset management firms to underwriters.

Танымал бұқаралық ақпарат құралдарында

In the 2015 biographical film Үлкен қысқа, CDOs of ипотекамен қамтамасыз етілген бағалы қағаздар are described metaphorically as "dog shit wrapped in cat shit".[108]

Сондай-ақ қараңыз

- Активтермен қамтамасыз етілген қауіпсіздік

- Арнайы портфолио (CDO)

- Кепілге салынған кепілдік міндеттемесі (CMO)

- Кепілдік берілген міндеттеме (ҚАРЖЫ ДИРЕКТОРЫ)

- Несие бойынша кепілдеме (CLO)

- CDO менеджерлерінің тізімі

- Несиелік своп

- Бір траншты CDO

- Синтетикалық CDO

- Ұлы рецессия

Әдебиеттер тізімі

- ^

An "asset-backed security" is sometimes used as an umbrella term for a type of security backed by a pool of assets—including collateralized debt obligations and ипотекамен қамтамасыз етілген бағалы қағаздар. Example: "A capital market in which активтермен қамтамасыз етілген бағалы қағаздар are issued and traded is composed of three main categories: ABS, MBS and CDOs" (italics added). Source: Vink, Dennis (August 2007). «ABS, MBS және CDO салыстырылды: эмпирикалық талдау» (PDF). Мюнхеннің жеке RePEc мұрағаты. Алынған 13 шілде 2013..

Other times it is used for a particular type of that security—one backed by consumer loans. Example: "As a rule of thumb, securitization issues backed by mortgages are called MBS, and securitization issues backed by debt obligations are called CDO, [and s]ecuritization issues backed by consumer-backed products—car loans, consumer loans and credit cards, among others—are called ABS ..." (italics added). Source: Vink, Dennis (August 2007). «ABS, MBS және CDO салыстырылды: эмпирикалық талдау» (PDF). Мюнхеннің жеке RePEc мұрағаты. Алынған 13 шілде 2013.

Сондай-ақ оқыңыз: «Активтермен қамтамасыз етілген бағалы қағаздар дегеніміз не?». SIFMA. Алынған 13 шілде 2013.АБС деп аталатын активтермен қамтамасыз етілген бағалы қағаздар - бұл қаржылық активтермен қамтамасыз етілген облигациялар немесе ноталар. Typically the assets consist of receivables other than mortgage loans, such as credit card receivables, auto loans, manufactured-housing contracts and home-equity loans.

- ^ Lepke, Lins and Pi card, Ипотекамен қамтамасыз етілген бағалы қағаздар, §5:15 (Thomson West, 2014).

- ^ Cordell, Larry (May 2012). "COLLATERAL DAMAGE: SIZING AND ASSESSING THE SUBPRIME CDO CRISIS" (PDF).

- ^ Azad, C. "Collaterised debt obligations (CDO)". www.investopedia.com. Инвестопедия. Алынған 31 қаңтар 2018.

- ^ Kiff, John (November 2004). "CDO rating methodology: Some thoughts on model risk and its implications" (PDF).

- ^ а б Koehler, Christian. "The Relationship between the Complexity of Financial Derivatives and Systemic Risk". Жұмыс құжаты: 17. SSRN 2511541.

- ^ Azad, C. "How CDOs work". www.investinganswers.com. Investing answers. Алынған 31 қаңтар 2018.

- ^ а б Лемке, Линс және Смит, Regulation of Investment Companies (Matthew Bender, 2014 ed.).

- ^ Маклин, Бетани және Джо Ноцера, Барлық шайтандар осында, қаржылық дағдарыстың жасырын тарихы, Portfolio, Penguin, 2010, p.120

- ^ АҚШ-тағы қаржылық-экономикалық дағдарыстың себептері туралы ұлттық комиссияның қорытынды есебі, ака The Financial Crisis Inquiry Report, б.127

- ^ а б c г. e The Financial Crisis Inquiry Report, 2011, p.130

- ^ а б The Financial Crisis Inquiry Report, 2011, p.133

- ^ Льюис, Майкл (2010). Үлкен қысқа: қиямет күні машинасының ішінде. Англия: Пингвиндер туралы кітаптар. ISBN 9781846142574.

- ^ McClean, Nocera, p 7

- ^ History of Freddie Mac.

- ^ "Asset Securitization Comptroller's Handbook" (PDF). US Comptroller of the Currency Administrator of National Banks. Қараша 1997. мұрағатталған түпнұсқа (PDF) 2008-12-18.

- ^ Regulation B, Equal Credit Opportunity 12 CFR 202.14(b) as stated in Аралықты жабу: тең мүмкіндіктерге несие беру жөніндегі нұсқаулық[тұрақты өлі сілтеме ], Федералды резервтік жүйе Бостон.

- ^ Text of Housing and Community Development Act of 1977—title Viii (Community Reinvestment) Мұрағатталды 2008-09-16 сағ Wayback Machine.

- ^ "Community Reinvestment Act". Федералды резерв. Алынған 2008-10-05.

- ^ McClean, Nocera, p 12

- ^ McClean, Nocera, p 5

- ^ Liar's Poker, Michael Lewis

- ^ Cresci, Gregory. "Merrill, Citigroup Record CDO Fees Earned in Top Growth Market". 30 тамыз 2005 ж. Bloomberg L.P. Алынған 11 шілде 2013.

- ^ а б c г. The Financial Crisis Inquiry Report, 2011, p.129

- ^ The Financial Crisis Inquiry Report, 2011, p.129-30

- ^ а б Маклин және Нокера, Барлық шайтандар осында, 2010 p.120

- ^ а б c Маклин және Нокера, Барлық шайтандар осында, 2010 p.121

- ^ а б Маклин және Нокера, Барлық шайтандар осында, 2010 p.123

- ^ Моргенсон, Гретхен; Joshua Rosner (2011). Reckless Endangerment : How Outsized ambition, Greed and Corruption Led to Economic Armageddon. Нью-Йорк: Times Books, Генри Холт және Компания. б. 283. ISBN 9781429965774.

- ^ а б Моргенсон және Рознер Абайсызда қауіп төндіру, 2010 pp.279-280

- ^ Маклин және Нокера, Барлық шайтандар осында, 2010 p.189

- ^ а б Халықаралық қоғамдық радио. 5 сәуір, 2009 ж. "This American Life": Giant Pool of Money wins Peabody Мұрағатталды 2010-04-15 сағ Wayback Machine

- ^ а б c г. «Алып ақша пулы». Бұл американдық өмір. Episode 355. Chicago IL, USA. 9 мамыр 2008 ж. Ұлттық әлеуметтік радио. CPM. транскрипт.

- ^ туралы Moody's Analytics

- ^ а б c Занди, Марк (2009). Қаржылық шок. FT Press. ISBN 978-0-13-701663-1.

- ^ Hsu, Steve (2005-09-12). "Information Processing: Gaussian copula and credit derivatives". Infoproc.blogspot.com. Алынған 2013-01-03.

- ^ How a Formula Ignited Market That Burned Some Big Investors | Mark Whitehouse| Wall Street Journal| 2005 жылғы 12 қыркүйек

- ^ "SIFMA, Statistics, Structured Finance, Global CDO Issuance and Outstanding (xls) - quarterly data from 2000 to Q2 2013 (issuance), 1990 - Q1 2013 (outstanding)". Бағалы қағаздар өнеркәсібі және қаржы нарықтары қауымдастығы. Архивтелген түпнұсқа 2016-11-21. Алынған 2013-07-10.

- ^ One study based on a sample of 735 CDO deals originated between 1999 and 2007, found the percentage of CDO assets made up of lower level tranches from non-prime mortgage-backed securities (nonprime means subprime and other less-than-prime mortgages, mainly Alt-A mortgages) grew from 5% to 36% (source: "Anna Katherine Barnett-Hart The Story of the CDO Market Meltdown: An Empirical Analysis-March 2009" (PDF).).

- ^ Other sources give an even higher proportion. In the fall of 2005 Gene Park, an executive at AIG Financial Products division found, "The percentage of subprime securities in the CDOs wasn't 10 percent – it was 85 percent!" (қайнар көзі: Маклин және Нокера, Барлық шайтандар осында, 2010 (p.201)

- ^ An email by Park to his superior is also quoted in the Қаржылық дағдарыс туралы анықтама p.201: "The CDO of the ABS market ... is currently at a state where deals are almost totally reliant on subprime/nonprime mortgage residential mortgage collateral."

- ^ Still another source (Үлкен қысқа, Майкл Льюис, p.71) says:

"The 'consumer loans' piles that Wall Street firms, led by Goldman Sachs, asked AIG FP to insure went from being 2% subprime mortgages to being 95% subprime mortgages. In a matter of months, AIG-FP, in effect, bought $50 billion in triple-B-rated subprime mortgage bonds by insuring them against default. And yet no one said anything about it ..." - ^ In 2007, 47% of CDOs were backed by structured products, such as mortgages; 45% of CDOs were backed by loans, and only less than 10% of CDOs were backed by fixed income securities. (қайнар көзі: Securitization rankings of bookrunners, issuers, etc. Мұрағатталды 2007-09-29 сағ Wayback Machine

- ^ "Moody's and S&P to bestow[ed] triple-A ratings on roughly 80% of every CDO." (қайнар көзі: Үлкен қысқа, Michael Lewis, p.207-8)

- ^ Үлкен қысқа, Michael Lewis, pp. 207–8

- ^ а б c Anna Katherine Barnett-Hart The Story of the CDO Market Meltdown: An Empirical Analysis-March 2009 -Cited by Michael Lewis in Үлкен қысқа

- ^ "SEC Broadens CDO Probes". June 15th, 2011. Global Economic Intersection. Алынған 8 ақпан 2014.

[Includes] graph and table from Pro Publica [that] show the size and institutional reach of the Magnetar CDOs [versus the whole CDO market].

- ^ "Collateralized Debt Obligations Market" (Ұйықтауға бару). Celent. 2005-10-31. Архивтелген түпнұсқа 2009-03-03. Алынған 2009-02-23.

- ^ Бенмелех, Эфраим; Jennifer Dlugosz (2009). «Несиелік рейтинг дағдарысы» (PDF). NBER Макроэкономика жыл сайынғы 2009 ж. Ұлттық экономикалық зерттеулер бюросы, NBER Макроэкономика жыл сайынғы.

- ^ The Financial Crisis Inquiry Report, 2011, p.134, section="Leverage is inherent in CDOs"

- ^ а б Моргенсон және Рознер Абайсызда қауіп төндіру, 2010 б.278

- ^ қараңыз Қаржылық дағдарыс туралы анықтама, б.127

- ^ 70%. «Фирмалар өздері таба алатын ең жоғары кірістілікпен ипотекалық несиемен қамтамасыз етілген облигацияларды сатып алып, оларды жаңа CDO-ға қосты. Бастапқы облигациялар ... бір кезде жаңа CDO-ға жинақталған төменгі рейтингі бар бағалы қағаздар болуы мүмкін. Үштікке бағаланған транштардың арасынан рейтингтік арбитраж, Уолл Стрит бұл тәжірибені атады. Дәлірек термин рейтингтерді заңдастыру болар еді. « (қайнар көзі: Маклин және Нокера, Барлық шайтандар осында, 2010 б.122)

- ^ 80%. "Approximately 80% of these CDO tranches would be rated triple-A despite the fact that they generally comprised the lower-rated tranches of mortgage-backed securities. (source: The Financial Crisis Inquiry Report, 2011, p.127

- ^ 80%. "In a CDO you gathered a 100 different mortgage bonds—usually the riskiest lower floors of the original tower ... They bear a lower credit rating triple-B. ... if you could somehow get them rerated as triple-A, thereby lowering their perceived risk, however dishonestly and artificially. This is what Goldman Sachs had cleverly done. It was absurd. The 100 buildings occupied the same floodplain; in the event of flood, the ground floors of all of them were equally exposed. But never mind: the rating agencies, who were paid fat fees by Goldman Sachs and other Wall Street firms for each deal they rated, pronounced 80% of the new tower of debt triple-A." (қайнар көзі: Майкл Льюис, Үлкен қысқа: қиямет күні машинасының ішінде WW Norton and Co, 2010, 73-бет)

- ^ The Financial Crisis Inquiry Report, 2011, p.103

- ^ The Financial Crisis Inquiry Report, 2011, p.104

- ^ а б Моргенсон және Рознер Абайсызда қауіп төндіру, 2010 p.280

- ^ қараңыз: Bloomberg-Flawed Credit Ratings Reap Profits as Regulators Fail Investors-April 2009

- ^ а б Маклин және Нокера, Барлық шайтандар осында, б.124

- ^ PBS-Credit and Credibility-December 2008

- ^ The Financial Crisis Inquiry Report, 2011, p.132

- ^ «Дәстүрлі қолма-қол CDO-дан айырмашылығы, синтетикалық CDO-да ипотекамен қамтамасыз етілген бағалы қағаздардың нақты транштары болған жоқ ... нақты ипотекалық активтер орнында, бұл CDO-да несиелік дефолт своптары болды және бірде-бір үй сатып алуды қаржыландырмады.» (қайнар көзі: The Financial Crisis Inquiry Report, 2011 ж., 142-бет)

- ^ "The Magnetar Trade: How One Hedge Fund Helped Keep the Bubble Going (Single Page)-April 2010". Архивтелген түпнұсқа 2010-04-10. Алынған 2017-10-05.

- ^ а б АҚШ-тағы қаржылық-экономикалық дағдарыстың себептері туралы ұлттық комиссияның қорытынды есебі, p.229, figure 11.4

- ^ Үлкен қысқа, Michael Lewis, p.95

- ^ The Financial Crisis Inquiry Report, 2011, p.87, figure 6.2

- ^ а б Майкл Льюис, Үлкен қысқа, p.94-7

- ^ Lewis, Michael, Үлкен қысқа

- ^ "CDOh no! (see "Subprime performance" chart)". Экономист. 8 қараша 2007 ж.

- ^ By the first quarter of 2008, rating agencies announced 4,485 downgrades of CDOs. ақпарат көзі: Aubin, Dena (2008-04-09). "CDO deals resurface but down 90 pct in Q1-report". Reuters.

- ^ The Financial Crisis Inquiry Report, 2011, p.148

- ^ "Bear Stearns Tells Fund Investors 'No Value Left' (Update3)". Блумберг. 2007-07-18.

- ^ Many CDOs are marked to market and thus experienced substantial есептен шығару as their market value collapsed during the subprime crisis, with banks writing down the value of their CDO holdings mainly in the 2007-2008 period.

- ^ Eavis, Peter (2007-10-24). "Merrill's $3.4 billion balance sheet bomb". CNN. Алынған 2010-04-30.

- ^ "Herd's head trampled". Экономист. 2007-10-30.

- ^ "Citigroup chief executive resigns". BBC News. 2007-11-05. Алынған 2010-04-30.

- ^ "Merrill sells assets seized from hedge funds". CNN. 20 маусым 2007 ж. Алынған 24 мамыр, 2010.

- ^ "Timeline: Sub-prime losses". BBC. 19 мамыр, 2008 ж. Алынған 24 мамыр, 2010.

- ^ «Мұрағатталған көшірме» (PDF). Архивтелген түпнұсқа (PDF) 2008-09-09. Алынған 2008-03-22.CS1 maint: тақырып ретінде мұрағатталған көшірме (сілтеме)

- ^ а б Aubin, Dena (2008-04-09). "CDO deals resurface but down 90 pct in Q1-report". Reuters.

- ^ nearly USD 1 trillion in mortgage bonds in 2006 alone

- ^ McLean, Bethany (2007-03-19). "The dangers of investing in subprime debt". Сәттілік.

- ^ "Warren Buffet on Derivatives" (PDF). Following are edited excerpts from the Berkshire Hathaway annual report for 2002. fintools.com.

- ^ Raghu Rajan analyses subprime crisis | Mostly Economics| (from a speech given on December 17, 2007)

- ^ Wall Street Wizardry Amplified Risk, Wall Street Journal, 2007 жылғы 27 желтоқсан

- ^ Ng, Serena, and Mollenkamp, Carrick. «A Fund Behind Astronomical Losses," (Magnetar) Wall Street Journal, 2008 жылғы 14 қаңтар.

- ^ Моргенсон, Гретхен; Joshua Rosner (2011). Reckless Endangerment : How Outsized ambition, Greed and Corruption Led to Economic Armageddon. Нью-Йорк: Times Books, Генри Холт және Компания. б. 278. ISBN 9781429965774.

- ^ The Financial Crisis Inquiry Report, 2011, p.118-121

- ^ Bloomberg-Smith-Bringing Down Ratings Let Loose Subprime Scourge

- ^ Bloomberg-Smith-Race to Bottom at Rating Agencies Secured Subprime Boom, Bust

- ^ Morgenson and Rosner, Абайсызда қауіп төндіру, 2010 p.280-1

- ^ Льюис, Майкл (2010). Үлкен қысқа: қиямет күні машинасының ішінде. В.В. Norton & Company. б. 73. ISBN 978-0-393-07223-5.

- ^ Барлық шайтандар осында, MacLean және Nocera, б.19

- ^ Mortgage lending using securitization is sometimes referred to as the originate-to-distribute approach, in contrast to the traditional originate-to-hold тәсіл. (The Financial Crisis Inquiry Report, 2011, p.89)

- ^ Koehler, Christian. "The Relationship between the Complexity of Financial Derivatives and Systemic Risk". Жұмыс құжаты: 42. SSRN 2511541.

- ^ Koehler, Christian. "The Relationship between the Complexity of Financial Derivatives and Systemic Risk". Жұмыс құжаты: 12–13. SSRN 2511541.

- ^ Koehler, Christian. "The Relationship between the Complexity of Financial Derivatives and Systemic Risk". Жұмыс құжаты: 13. SSRN 2511541.

- ^ Koehler, Christian. "The Relationship between the Complexity of Financial Derivatives and Systemic Risk". Жұмыс құжаты: 19. SSRN 2511541.

- ^ Levy, Amnon; Yahalom, Tomer; Kaplin, Andrew (2010). "Modeling Correlation of Structured Instruments in a Portfolio Setting". Encyclopedia of Quantitative Finance, John Wiley & Sons: 1220–1226.

- ^ «Мұрағатталған көшірме» (PDF). Архивтелген түпнұсқа (PDF) 2007-09-28. Алынған 2007-06-29.CS1 maint: тақырып ретінде мұрағатталған көшірме (сілтеме)

- ^ Писли, Джеймс М. және Дэвид З.Ниренберг. Federal Income Taxation of Securitization Transactions and Related Topics. Frank J. Fabozzi Associates (2011, with periodic supplements, www.securitizationtax.com): 1018.

- ^ Peaslee & Nirenberg. Federal Income Taxation of Securitization Transactions, 1023.

- ^ Peaslee & Nirenberg. Federal Income Taxation of Securitization Transactions, 1026.

- ^ а б Paddy Hirsch (October 3, 2008). Crisis explainer: Uncorking CDOs. Американдық қоғамдық бұқаралық ақпарат құралдары.

- ^ Dealbook. "Citi and Merrill Top Underwriting League Tables". 2 қаңтар 2008 ж. New York Times. Алынған 16 шілде 2013.

- ^ Two notable exceptions to this are Virtus Partners and Wilmington Trust Conduit Services, a subsidiary of Wilmington Trust, which offer collateral administration services, but are not trustee banks.

- ^ Adam McKay (Director) (November 12, 2015). Үлкен қысқа (Кинофильм). АҚШ: Paramount картиналары (дистрибьютор). 33 минут.

So mortgage bonds are dog shit. CDOs are dog shit wrapped in cat shit?" "Yeah, that's right.

Сыртқы сілтемелер

- Global Pool of Money (NPR radio)

- The Story of the CDO Market Meltdown: An Empirical Analysis-Anna Katherine Barnett-Hart-March 2009-Cited by Michael Lewis in "The Big Short"

- Diagram and Explanation of CDO

- CDO and RMBS Diagram-FCIC and IMF

- "Investment Landfill"

- Portfolio.com explains what CDOs are in an easy-to-understand multimedia graphic

- The Making of a Mortgage CDO multimedia graphic from The Wall Street Journal

- JPRI Occasional Paper No. 37, October 2007. Risk vs Uncertainty: The Cause of the Current Financial Crisis By Marshall Auerback

- How credit cards become asset-backed bonds. From Marketplace

- Vink, Dennis and Thibeault, André (2008). "ABS, MBS and CDO Compared: An Empirical Analysis", Journal of Structured Finance

- "A tsunami of hope or terror?", Alan Kohler, Nov 19, 2008.

- "Ескерту" – an episode on PBS that discusses some of the causes of the 2007–2008 жылдардағы қаржылық дағдарыс including the CDOs market