Бірыңғай еуро төлем аймағы - Single Euro Payments Area

Бұл мақала қорғасын бөлімі барабар емес қорытындылау оның мазмұнының негізгі тармақтары. Жетекшіні кеңейту туралы ойланыңыз қол жетімді шолу беру мақаланың барлық маңызды аспектілері туралы. (Қараша 2020) |

Бірыңғай еуро төлем аймағы | |

|---|---|

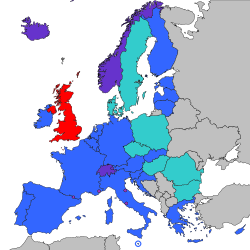

Еуропалық Одақтың басқа мүшелері SEPA-ға қатысатын микрокүйлер Ұлыбритания (SEPA-да қалады Brexit өтпелі кезең) | |

| Мүше мемлекеттер | 36 штат

|

| Аудан | |

• Барлығы | 4 854,382 км2 (1 874 287 шаршы миль) |

| Халық | |

• 2019 бағалау | 526,810,900 |

• Тығыздық | 119 / км2 (308,2 / шаршы миль) |

| ЖІӨ (МЖӘ ) | бағалау |

• жан басына шаққанда | $43,101 (2018)[1] |

| ЖІӨ (номиналды) | бағалау |

• жан басына шаққанда | $38,420 (2018)[1] |

| Валюта | Еуро (€) |

| Уақыт белдеуі | Дүниежүзілік үйлестірілген уақыт ± 0-ден + 2-ге дейін (UTC, CET, EET) |

• жаз (DST ) | Дүниежүзілік үйлестірілген уақыт ± 0-ден + 3-ке дейін (UTC, WEST, CEST, EEST) |

The Бірыңғай еуро төлем аймағы (SEPA) төлемдердің интеграциялық бастамасы болып табылады Еуропа Одағы банк аударымдарын оңайлату үшін еуро. 2020 жылғы жағдай бойынша[жаңарту], SEPA-да 36 мүше болды,[3] 27-ден тұрады Еуропалық Одаққа мүше мемлекеттер, төрт мүше мемлекет Еуропалық еркін сауда қауымдастығы (Исландия, Лихтенштейн, Норвегия және Швейцария ), және Біріккен Корольдігі.[4][5][6] Кейбір елдер техникалық схемаларға қатысады: Андорра,[7] Монако, Сан-Марино, және Ватикан қаласы.[4]

Мақсаттар

SEPA мақсаты - трансшекаралық төлемдердің тиімділігін арттыру және еуро төлемдерінің бұрын бытыраңқы ұлттық нарықтарын бірыңғай ішкі нарыққа айналдыру. SEPA клиенттерге аймақтың кез келген нүктесінде кез-келген шотқа бірыңғай есепшот арқылы қолма-қолсыз еуро төлемдерін жасауға мүмкіндік береді банк шоты және төлем құралдарының бірыңғай жиынтығы.[8] А-да банктік шоты бар адамдар еуроаймақ ел оны жалақы алу және бүкіл еуроаймақ бойынша төлемдер жасау үшін қолдана алады, мысалы, олар жаңа елге жұмысқа орналасқанда.

Жоба жалпы дамытуды қамтиды қаржы құралдары, стандарттар, процедуралар және инфрақұрылым мүмкіндік береді ауқымды үнемдеу. Бұл, өз кезегінде, аймақ бойынша жылжитын капиталды еуропалық экономикаға жалпы шығындарды азайтуға тиіс (жалпы санынан 2-3% шамасында) ЖІӨ ).[9][жаңартуды қажет етеді ]

SEPA еуродан басқа валютадағы төлемдерді қамтымайды. Бұл еуроны қолданбайтын SEPA елдеріндегі ішкі төлемдер жергілікті схемаларды қолдана беретінін білдіреді, бірақ трансшекаралық төлемдер еуроаймақ елдеріне қарсы SEPA мен еуроны жоғары деңгейде қолданады.

(Финляндиядан басқа) еуроны қабылдауды жоспарламайтын скандинавиялық елдер 2017-2019 жылдары бір-бірімен трансшекаралық төлемдерді жеңілдету, тезірек және арзан алу бастамаларын бастады.

Шолу

SEPA-ны құрудың екі кезеңі болды:

- Несиелік аударымдар бойынша жалпыеуропалық төлем құралдары 2008 жылдың 28 қаңтарында басталды; тікелей дебет және дебеттік карталар 2009 жылдың қарашасында қол жетімді болды.[10]

- 2010 жылдың соңына қарай барлық бұрынғы ұлттық төлем инфрақұрылымдары мен төлем процессорлары шоғырландыру мен масштабты үнемдеу арқылы тиімділікті арттыру үшін толық бәсекелес болады деп күтілген болатын.

Тікелей дебеттер үшін бірінші кезең маңызды заңнаманы іске асырудың кешігуіне байланысты жіберіліп алынды ( Төлем қызметтері туралы директива немесе PSD) Еуропалық парламент. Тікелей дебеттер 2009 жылдың қарашасында пайда болды, бұл екінші кезеңге уақытты қысым жасады.[11]

The Еуропалық комиссия PSD арқылы құқықтық негіз құрды. Төлем құралдарының коммерциялық және техникалық негіздерін еуропалық банктерден тұратын Еуропалық төлемдер кеңесі (EPC) әзірледі. EPC үш жалпыеуропалық төлем құралдарын жеткізуге міндеттенеді:

- Несиелік аударымдар: SCT - SEPA несиелік аударымы

- Тікелей дебеттер: SDD - SEPA тікелей дебеті. Банктер бұл қызметті 2009 жылдың 2 қарашасында ұсына бастады.[10]

- Карталар: SEPA карталарының негіздері

Аяғына дейін қамтамасыз ету үшін тікелей өңдеу (STP) SEPA-клирингіне арналған EPC техникалық валидация ішкі жиынтықтарын жеткізуге міндеттеме алды ISO 20022. Банктерден банкке хабарламалар (пактер) пайдалану міндетті болса, клиенттерден банкке төлемдерді инициализациялау (PAIN) хабарламаларының түрлері міндетті емес; дегенмен, олар қатаң түрде ұсынылады. Түсіндіруге мүмкіндік бар болғандықтан, SEPA елдерінде бірнеше PAIN сипаттамалары жарияланады деп күтілуде.

SEPA-ны дамытуға бизнестер, саудагерлер, тұтынушылар мен үкіметтер де мүдделі. Еуропалық корпоративті қазынашылар қауымдастығы (EACT), TWIST, Еуропалық орталық банк, Еуропалық комиссия, Еуропалық төлемдер кеңесі, Еуропалық автоматтандырылған клиринг палатасы қауымдастығы (EACHA), төлемдер процессорлары және жалпыеуропалық банктік бірлестіктер - Еуропалық банк федерациясы (EBF), Еуропалық ынтымақтастық банктерінің қауымдастығы (EACB) және Еуропалық жинақ кассалары тобы (ESBG) - SEPA ұсынатын қызметтерді анықтауда белсенді рөл атқарады.

2008 жылдың қаңтарынан бастап банктер өз клиенттерін жаңа төлем құралдарына ауыстыра бастады. 2010 жылға қарай олардың көпшілігі SEPA шеңберінде болады деп күтілді. Нәтижесінде, барлық SEPA аймағындағы банктер (тек емес Еуроаймақ ) SEPA төлем құралдарын қолдайтын сыйымдылығы бар технологияларға қаражат салу қажет.

SEPA клиренсі келесіге негізделген Халықаралық банктік шот нөмірлері (IBAN). Ішкі еуро операцияларын IBAN бағыттайды; жаңа төлем құралдарына біркелкі қол жеткізуді қамтамасыз ететін ұлттық нақтыланған схемалар 2014 жылдың ақпанында жойылды. 2016 жылдың ақпанынан бастап Еуроаймақтың төлем жүйесінің пайдаланушылары бұдан былай талап етпейді BIC SEPA операциялары үшін ақпаратты сұрыптау; ол SEPA аймағындағы барлық банктер үшін IBAN автоматты түрде алынады.

SCT Inst деп аталатын жедел 24/7/365 төлем схемасы 2017 жылдың 21 қарашасында іске қосылды жедел төлем Тәулігіне 24 сағат және жылына 365 күн.[12]Қатысушы банктер SEPA төлемдері сияқты пайдаланушы интерфейсі мен қауіпсіздігін басқарады, мысалы. веб-сайттар мен мобильді қосымшалар.[13]

SEPA негізінен қалыпты банктік аударымдарды қамтиды. Сияқты қосымша қосымша мүмкіндіктері немесе қызметтері бар төлем әдістері ұялы телефон немесе ақылды карта төлемі жүйелер тікелей қамтылмаған.[14] Сонымен, SEPA төлемдерінің жедел схемасы төлем өнімдерін жеңілдетеді ақылды құрылғылар.[15]

Схемалар

SEPA-да қарастырылған әртүрлі функциялар жеке төлем схемаларына бөлінеді.

SEPA несиелік аударымы (SCT) қаражатты бір банктік шоттан екіншісіне аударуға мүмкіндік береді. SEPA клиринг ережелері жұмыс күніндегі тоқтату нүктесіне дейін төленген төлемдерді келесі жұмыс күніне дейін алушылардың шотына аударуды талап етеді.

SEPA жедел несиелік аударымы (SCT Inst), сонымен қатар SEPA жедел төлемі деп аталады,[16] алушыға жедел несие беруді ұсынады, кешіктіру бастапқыда он секундтан аспайды, ерекше жағдайларда ең көп дегенде жиырма секунд.[17] Бұл схема 2017 жылдың қарашасында іске қосылды және сол уақытта сегізде соңғы тұтынушылар үшін жұмыс істеді еуроаймақ еуроаймақтың көптеген елдерінде және жақын арада барлық SEPA елдерінде қол жетімді болады деп күтілуде.[18]

Тікелей дебет функционалдылық екі бөлек схемамен қамтамасыз етілген. Негізгі схема, Негізгі SDD, ең алдымен тұтынушыларға арналған және 2009 жылдың 2 қарашасында іске қосылды.[10] SEPA төлемдерін ұсынатын банктер осы схемаға қатысуға міндетті.[19] Екінші схема, B2B SDD, іскери пайдаланушыларға бағытталған. Қатысты айырмашылықтар арасында Негізгі SDD:[19]

- Ол мандатты несие берушінің де, борышкердің де банкке тапсыруын талап етеді.

- Бұл борышкерге оның шоты дебеттелгеннен кейін банктен ақшаны қайтаруды сұрауға мүмкіндік бермейді.

SEPA төлемдерін ұсынатын банктер бұл схемаға қатысуға міндетті емес (қатысу міндетті емес).[19]

Қамту

SEPA 36 елден тұрады:[5]

- 27 Еуропалық Одаққа мүше мемлекеттер, оның ішінде

- құрамына кіретін 19 мемлекет Еуроаймақ:

- Еуроаймаққа кірмейтін сегіз мемлекет:

- Төрт мүше мемлекет Еуропалық еркін сауда қауымдастығы

- қол қойған үш мемлекет Еуропалық экономикалық аймақ келісім:

- Еуропалық Одаққа қосылмаған, бірақ оның орнына бірқатар EFTA мүшесі ЕО-мен екіжақты келісімдер:

- ЕО-мен ақшалай келісім жасасқан төрт шағын мемлекет:

- Еуропалық Одақтан шыққан, бірақ 2020 жылдың 31 желтоқсанына дейінгі өтпелі кезеңде тұрған бір мемлекет:

Ұлыбританияның (Ұлыбритания) Еуропалық Одақтан шығуын күтіп отырғанын ескере отырып, 'UK Finance' арқылы ұсынылған Ұлыбританияның төлем қызметтерін жеткізушілері (PSP), 2018 жылдың желтоқсанында Еуропалық төлемдер кеңесіне (EPC) өтінім берді Еуропалық Одақтан келісім жасасқаннан шыққан жағдайда Ұлыбританияның EPC схемаларына қатысуын сақтау («Brexit мәмілесі жоқ»). EPC осы мәселе бойынша шешім жариялады: Басқарма 2019 жылғы 7 наурыздағы мәжілісінде 2019 жылдың 29 наурызынан кейін Ұлыбританияның схемаларға қатысуын жалғастыру туралы UK Finance өтінімін мақұлдау туралы шешім қабылдады. мәміле Brexit https://www.europeanpaymentscouncil.eu/news-insights/news/european-payments-councils-decision-paper-brexit-and-uk-psps-participation-sepa

Елдің барлық бөліктері әдетте SEPA-ға кіреді. Алайда, келесі елдерде бар арнайы аумақтар SEPA құрамына кірмейтіндер:

- Кипр: Солтүстік Кипр алынып тасталды

- Дания: Фарер аралдары және Гренландия алынып тасталды

- Франция: Француздың Оңтүстік және Антарктикалық жерлері, Француз Полинезиясы, Жаңа Каледония және Уоллис пен Футуна алынып тасталды Соған қарамастан, соңғы үшеуі SEPA COM Pacifique құрамына кіреді.

- Нидерланды: Аруба, Кариб теңізі Нидерланды, Кюрасао және Синт-Мартен алынып тасталды

- Норвегия: Шпицберген және Ян Майен алынып тасталды

- Біріккен Корольдігі: Британдық шет елдер алынып тасталды,[21] сақтау Гибралтар және Crown тәуелділіктері.

SEPA-да жоқ еуроны қолданатын юрисдикциялар: Акротири және Дхелия, Францияның Оңтүстік және Антарктикалық жерлері, Косово, және Черногория.[21]

Төлемдер

SEPA кепілдендірілген мерзімде еуро төлемдерін алуға кепілдік береді, ал банктерге 2001 жылғы ережемен енгізілген аударым сомасынан ешқандай шегерімдер жасауға тыйым салынады.[22] Банктер мен төлем мекемелерінде еуро аударымдары үшін таңдаған несие-аударым жарнасын төлеу мүмкіндігі бар, егер ол барлық ЕЭА қатысушыларына, банктерге немесе төлем мекемелеріне, отандық немесе шетелдік төлемдерден біркелкі алынса.[23] Бұл еуроны қолданбайтын елдер үшін маңызды; тұтынушылардың еуроға аударымдары сирек кездеседі,[түсіндіру қажет ] және өсірілген төлемдер алынуы мүмкін. Швеция мен Дания еуро аударымдары өз валютасындағы аударымдармен бірдей алынады деп заң шығарды; бұл банкоматты еуродан алып қоюға әсер етеді, бірақ банкоматтан алынғаны үшін ЕО-да қолданылатын басқа валюталар үшін төлемдер алынады.

(EC) 924/2009 (трансшекаралық төлемдер туралы ереже) ережесінде Еуропалық парламент Еуропалық Одаққа мүше мемлекеттер арасындағы еуро арқылы (50 000 евроға дейін) трансшекаралық төлемдерге қатысты төлемдер мүше мемлекет ішіндегі тиісті төлемдер үшін алынатын төлемдермен бірдей болуға міндеттеме алды.[24][25] Алайда, ЕС ережелері барлық SEPA елдеріне қолданылмайды; ең маңызды айырмашылық - Швейцарияның SEPA-ға кіруі, бірақ ЕО емес. Сол баға ережесі, егер транзакция SEPA транзакциясының орнына халықаралық транзакция ретінде жіберілген болса да қолданылады (2008 жылға дейін кең таралған немесе кез келген қатысқан банк SEPA операцияларын қолдамаса). 924/2009 ережесі валюта айырбастау үшін төлемдерді реттемейді, сондықтан еуродан тыс операциялар үшін төлемдер қолданылуы мүмкін (егер ұлттық заңмен тыйым салынбаған болса).[26]

Негізгі күндер

| 1957 | Рим келісімі жасайды Еуропалық қоғамдастық. |

|---|---|

| 1992 | Маастрихт келісімі еуроны құрайды. |

| 1999 | Электрондық валюта ретінде еуроны енгізу, оның ішінде RTGS жүйесін енгізу МАҚСАТ үлкен мәнді трансферттер үшін. |

| 2000 | Лиссабон стратегиясы: Кездесу еуропалық жасайды Қаржылық қызметтердің іс-қимыл жоспары. |

| 2001 | EC 2560/2001 ережесі трансшекаралық және ішкі еуро операциялары үшін төлемдерді үйлестіреді.[23] |

| 2002 | Еуроны енгізу банкноталар және монеталар. |

| 2003 | Біріншіден Жалпыеуропалық автоматтандырылған клиринг орталығы (PE-ACH) тікелей эфирге шығады; EC 2560/2001 ережесі 12 500 еуроға дейінгі транзакциялар үшін күшіне енеді. |

| 2006 | EC 2560/2001 ережесі бірдей бағамен еуро операцияларының шегін 50 000 еуроға дейін арттырады. |

| 2008 | SEPA жалпыеуропалық төлем құралдары 28 қаңтардан бастап (отандық құралдармен қатар) жұмыс істей бастайды[27] |

| 2009 | Төлем қызметтері туралы директива (PSD) қараша айына дейін ұлттық заңдарда қабылданды. |

| 2010 | SEPA төлемдері электрондық төлемдердің басым түріне айналады. |

| 2011 | SEPA төлемдері ұлттық төлемдерді ауыстырады Еуроаймақ. |

| 2014 | 1 тамыз: Бірыңғай еуропалық төлем аймағы (SEPA) барлық еуроаймақ елдерінде толығымен жұмыс істейді[28] |

| 2016 | 2016 жылдың 31 қазанынан бастап, төлем қызметтерін жеткізушілер (PSPs) еуродан тыс елдерде тек SEPA процедураларын қолдана отырып, еуромен есептелген төлемдерді жинай алады. Еуро емес схемалар, мысалы Ұлыбритания Тікелей дебет, өзгеріссіз жалғастырыңыз.[29] |

| 2017 | 2017 жылдың 21 қарашасынан бастап SEPA төлемдері 10 секунд ішінде 15000 еуроға дейін қол жетімді болады (қатысу үшін міндетті емес) PSP ).[30] |

| 2019 | 1 наурызда 2019 Андорра және Ватикан қаласы SEPA-ға қосылыңыз. |

Ұстау

2014 жылғы тамыздағы жағдай бойынша несиелік аударымдардың 99,4%,[түсіндіру қажет ] Тікелей дебеттің 99,9% -ы және карточкалық төлемдердің 79,2% -ы еуро аймағындағы SEPA-ға көшірілді.[31]

Ресми жұмыс туралы есеп 2013 жылғы наурызда жарияланды.[32]

2010 жылдың қазанында Еуропалық Орталық Банк SEPA бойынша жетінші есепті жариялады.[33] Еуропалық Орталық Банк SEPA-ны ілгерілетудің маңызды элементі деп санайды пайдалану мүмкіндігі және еуроның өтелуі.

Сондай-ақ қараңыз

Әдебиеттер тізімі

- ^ а б «5. Таңдалған елдер мен тақырыптар бойынша есеп». Халықаралық валюта қоры. 2011 жылғы 17 маусым. Алынған 10 шілде 2013.

- ^ «Адам дамуы туралы есеп 2013» (PDF). БҰҰ. 2013 жыл. Алынған 14 наурыз 2013.

- ^ https://www.ecb.europa.eu/paym/retpaym/paymint/html/index.en.html

- ^ а б c г. 2019 жылдың наурызында SEPA схемаларының географиялық аясын кеңейту

- ^ а б SEPA елдерінің тізімі

- ^ ECB: SEPA елдері

- ^ Андорра Бірыңғай еуро төлемдері аймағына (SEPA) мүше болды

- ^ «Шешім: SEPA, бірыңғай еуро төлем аймағы». Еуропалық орталық банк. Архивтелген түпнұсқа 20 наурыз 2008 ж. Алынған 28 қаңтар 2008.

- ^ «Трансшекаралық банк қызметі туралы келісім». RTÉ жаңалықтары. 27 наурыз 2007 ж. Алынған 28 қаңтар 2008.

- ^ а б c EUROPA - Пресс-релиздер - Бірыңғай еуропалық төлемдер аймағы (SEPA): трансшекаралық тікелей дебеттер қазір нақты болып отыр ЕУРОПА (Еуропалық Одақ), 3 қараша 2009 ж .; 4 ақпан 2011 шығарылды

- ^ «Еуропалық Парламенттің төлем қызметтері туралы директивасын қабылдауын құптайтын Еуропалық Комиссия мен Еуропалық Орталық банктің бірлескен мәлімдемесі». Еуропа (веб-портал) (Ұйықтауға бару). Еуропа Одағы. 24 сәуір 2007. мұрағатталған түпнұсқа 2011 жылғы 19 мамырда. Алынған 26 сәуір 2011.

- ^ «EBA CLEARING жедел төлем жүйесі RT1 үшін сәтті өмір сүру». www.ebaclearing.eu. 21 қараша 2017. Алынған 2 қыркүйек 2018.

- ^ «Жедел төлемдер». Еуро бөлшек төлемдер кеңесі (ERPB).

- ^ Нұсқаулық (ЕС) № 260/2012 (1 бап 3-тармақ)

- ^ «Жедел төлемдер (» Тұтынушыларға «бөлімі)». Еуро бөлшек төлемдер кеңесі (ERPB).

- ^ Гроенфельдт, Том. «Төлемдер бүкіл әлем бойынша нақты уақыт режиміне ауысады, АҚШ қуып жетеді». Forbes. Алынған 7 желтоқсан 2018.

Несиелік карталарды пайдалану Еуропада SEPA жедел төлем схемасын қолданатын елдерде кең таралған емес.

- ^ https://www.ebaclearing.eu/services/instant-payments/introduction/

- ^ SEPA жедел несие беру схемасын іске қосу

- ^ а б c http://www.sepaforcorporates.com/sepa-direct-debits/difference-between-sepa-core-and-b2b-schemes/

- ^ http://press.vatican.va/content/salastampa/it/bollettino/pubblico/2018/11/30/0885/01934.html

- ^ а б «SEPA-шекаралары» (PDF). Skandinaviska Enskilda Banken. 9 сәуір 2013. мұрағатталған түпнұсқа (PDF) 26 маусым 2013 ж. Алынған 26 маусым 2013.

- ^ Бірыңғай еуропалық төлемдер аймағы (SEPA) - жиі қойылатын сұрақтар. Брюссель, 31 шілде 2014 ж.

- ^ а б Еуропалық Парламент пен Еуропалық Одақ Кеңесінің № 2560/2001 Регламенті (EC) EUR-Lex, 2001 жылғы 19 желтоқсан

- ^ Евро арқылы трансшекаралық төлемдер: төлемдердің теңдігі туралы ереже, Еуропалық комиссия Еуропалық Комиссия, 2013 жылғы 19 қыркүйек

- ^ Еуропалық Парламент пен Кеңестің 2009 жылғы 16 қыркүйектегі № 924/2009 Қауымдастықтағы трансшекаралық төлемдер туралы ережесі (EC) және № 2560/2001 ережесінің күшін жою EUR-Lex, 9 қазан 2009 ж

- ^ Регламент (EC) № 924/2009 ... Жиі қойылатын сұрақтар (FAQ) (9-тармақты қараңыз)

- ^ «Бірыңғай еуропалық төлемдер аймағы басталды, Еуропалық Одақ - қаржылық қызметтер туралы еуропалық ақпарат». EurActiv.com. 28 қаңтар 2008 ж. Алынған 26 сәуір 2011.

- ^ Вице-президент Мишель Барнье ішкі төлемдер нарығындағы маңызды кезеңді SEPA (Бірыңғай еуро төлемдер аймағы) көшуіне қарсы алады. Брюссель, 1 тамыз 2014 ж.

- ^ «Бірыңғай евро төлемдер аймағына көшу: негізгі фактілер». Еуропалық орталық банк. Алынған 15 тамыз 2016.

- ^ https://www.europeanpaymentscouncil.eu/sites/default/files/KB/files/EPC278-16_Infographic_SCT%20Inst_Nov%202016_FINAL.pdf

- ^ ECB. Негізгі фигуралар: SEPA көрсеткіштері бір қарағанда (еуроаймақ).

- ^ «Сандық көрсеткіштер» (PDF). Еуропалық орталық банк. Наурыз 2013. Алынған 26 мамыр 2013.

- ^ «Бірыңғай еуро төлемдері аймағының жетінші есебі: теориядан тыс практика» (PDF). Еуропалық орталық банк. Қазан 2010. Алынған 26 мамыр 2013.

Сыртқы сілтемелер

- Ресми сайт

- ECB веб-сайтындағы SEPA (және ел бойынша сілтемелер )

- Еуропалық төлемдер кеңесі (EPC), Еуропалық банктік индустрияны ұсынады

- ЕУРОПА ПАРЛАМЕНТІ МЕНЕН КЕҢЕСІНІҢ 2012 жылғы 14 наурыздағы № 260/2012 НҰСҚАУЫ - несие аударымдары мен еуро бойынша тікелей дебиттерге техникалық және іскери талаптарды белгілеу және (ЕС) № 924/2009 ережеге өзгерістер енгізу. Еуропалық Одақтың ресми журналы, 2012 ж. 30 наурыз - 260/2012 еуропалық ереже, несиелік аударымдар мен еуро бойынша тікелей дебеттеуге техникалық және іскери талаптарды белгілейді.

- SEPA төлемдері туралы жаңалықтар және корпоративтерге арналған көріністер

Еуро тақырыптар | |||||

|---|---|---|---|---|---|

| Жалпы | |||||

| Әкімшілік | |||||

| Қаржы ережелері | |||||

| Тарих | |||||

| Экономика | |||||

| Халықаралық мәртебе | |||||

| Номиналдары |

| ||||

| Шығарушы ел бойынша монеталар |

| ||||

Әлеуетті асырап алу Басқа елдер |

| ||||

| Алдыңғы валюталар |

| ||||

| |||||

| |||||