Құрама Штаттардағы атқарушы өтемақы - Executive compensation in the United States

Ішінде АҚШ, өтемақы компаниясының басшылар формалары мен соңғы үш онжылдықта күрт көтерілуімен ерекшеленеді. [2] Соңғы 30 жыл ішінде басшылықтың өтемақысы немесе жалақысы фирма көлемінің, өнімділіктің және салалық сыныптаманың өзгеруімен түсіндіруге болатын деңгейден айтарлықтай өсті.[3] Бұған қарсы көптеген сын-пікірлер айтылды.[4]

Бас директордың өтемақысы АҚШ-та 1978 жылдан 2018 жылға дейін 940,3% өсті. 2018 жылы АҚШ-тың 350 үздік фирмаларынан бас директордың орташа өтемақысы 17,2 миллион долларды құрады. Кәдімгі жұмысшының жылдық сыйақысы дәл осы кезеңде 11,9% өсті. [5] Бұл әлемде абсолюттік тұрғыдан да, қатысты да ең жоғары көрсеткіш орташа жалақы АҚШ-та[6][7]

Бұл шектен тыс емес, сонымен қатар «марапатталған сәтсіздік» үшін сынға алынды[8]- акциялар бағасының жаппай құлдырауын қоса,[9] табыстың теңсіздігінің ұлттық өсуінің көп бөлігі.[10] Бақылаушылар бұл өтемақының көтерілуі мен сипаты қаншалықты акционерлердің құнына пайда әкелетін сирек іскери таланттар үшін бәсекелестіктің табиғи нәтижесі және манипуляция мен қаншалықты көп өзін-өзі басқару ұсыныс, ұсыныс немесе нәтиже үшін сыйақымен байланысты емес басшылық.[11][12] Федералдық заңдар және Бағалы қағаздар және биржалық комиссия (SEC) соңғы бірнеше онжылдықта жоғары деңгейлі басшы қызметкерлерге өтемақы төлеу туралы ережелер әзірленді,[13] соның ішінде өтемақының салықтық шегеріміне 1 млн[14][15] «нәтижеге негізделген» емес және корпорацияның жыл сайынғы жария құжаттарына стандартталған түрде өтемақының доллар құнын енгізу туралы талап.[16][17][18]

Әзірге кез-келген корпоративтік тұлға болуы мүмкін »офицер «- президентті, вице-президентті немесе басқа жоғарғы деңгейдегі менеджерлерді қоса алғанда - кез-келген компанияда пікірлер мен қайшылықтардың көп бөлігі - жалақы бас директорлар (Бас директорлар) (және аз дәрежеде ең көп жалақы алатын басқа жетекші бестіктер)[19][20][21]) үлкен ашық саудадағы фирмалар.

Америка Құрама Штаттарындағы жеке сектор экономикасының көп бөлігі менеджмент пен меншік бөлек болатын және ондай жоқ фирмалардан тұрады бақылау акционерлер. Компанияны басқаратындарды оның кірістерінен тікелей пайда табатындардан осылай бөлу экономистер «негізгі агент мәселесі «, егер акционерлерге (» директорларға «) қарағанда жоғарғы басшылық (» агент «) әр түрлі мүдделерге ие болса және сол мүдделерді көздейтін ақпарат көбірек болса.[22] Бұл «проблема» басқарушылық жалақы белгілеген идеалға кедергі келтіруі мүмкін «қолдың ұзындығы» келіссөзі өзі үшін мүмкіндігінше жақсы мәміле алуға тырысатын басшылық пен Директорлар кеңесі акционерлерге жақсы қызмет ететін мәміле іздеу,[23] артық шығындарсыз атқарушылық өнімді марапаттау. Өтемақы әдетте жалақы, бонустар, меншікті капиталды өтеу (акцияларға опциондар және т.б.), жеңілдіктер мен первизиттер қоспасы болып табылады. Онда көбінесе таң қалдыратын өтемақы мен зейнетақы төлемдері, сондай-ақ атқарушы несиелер (қазір тыйым салынған), зейнеткерлікке шыққаннан кейінгі төлемдер және кепілдендірілген консультациялық төлемдер сияқты ерекше ерекшеліктер болды.[24]

Басшыларына тағайындалған өтемақы көпшілікке сатылатын компаниялар басшыларына берілгендерден ерекшеленеді жеке компаниялар. «Кәсіпкерліктің екі түрінің арасындағы ең негізгі айырмашылықтарға өтемақы құралы ретінде көпшілікке сатылатын акциялардың жетіспеушілігі және жеке фирмалардың мүдделі тараптары ретінде мемлекеттік акционерлердің болмауы жатады».[25] Көпшілікке сатылатын компаниялардың аға басшыларына өтемақы төлеу белгілі бір нормативтік талаптарға, мысалы: АҚШ-тың бағалы қағаздар және биржалар жөніндегі комиссиясы.[26]

Өтемақы деңгейі

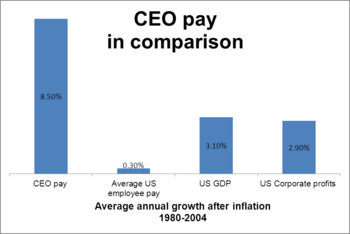

90-шы жылдардан бастап АҚШ-тағы бас директордың өтемақысы корпоративтік пайдадан, экономикалық өсуден және барлық жұмысшылардың орташа өтемақысынан асып түсті. 1980-2004 жылдар аралығында өзара қордың құрылтайшысы Джон Богл Компания басшысының жалпы сыйақысы жылына 8,5% өсіп, корпоративтік пайданың жылына 2,9% және жан басына шаққандағы кірістің 3,1% өсуімен салыстырғанда өсті.[27][28] 2006 жылға қарай бас директорлар орташа жұмысшылардан 400 есе көп жұмыс жасады - бұл айырмашылық 1965 жылмен салыстырғанда 20 есе көп.[29] Жалпы ереже бойынша, корпорация неғұрлым үлкен болса, бас директордың өтемақы пакеті соғұрлым үлкен болады.[30]

Корпоративтік кірістің үлесі (ең көп жалақы алатын) мемлекеттік фирмалардың бес басшы қызметкерлеріне өтемақы төлеуге арналды (1993-1995 жж. 4,8% -дан 2001-2003 жж. 10,3% -ға дейін).[31]1994 жылдан бастап 2004 жылға дейінгі он жыл ішінде ең ірі 1500 американдық компанияның әрқайсысында ең көп табысқа ие болған бес басшыға төленетін төлем шамамен 500 миллиард долларға бағаланады.[32]

Нью-Йорк Таймс газетіне арналған Equilar Inc компаниясының өтемақыларды талдау фирмасының зерттеуі 2012 жылы кірісі кем дегенде 1 миллиард долларды құрайтын мемлекеттік компаниялардың үздік 200 бас директорлары үшін орташа жалақы пакеті 15,1 миллион долларды құрағанын анықтады - бұл 16 пайызға өскен. 2011 жылдан бастап.[33]

Төменгі деңгейдегі басшылар да жақсы жетістіктерге жетті. Құрама Штаттардағы 0,1 пайыздық табыстың 40 пайызы басшылар, менеджерлер немесе бақылаушылар болып табылады (және оған қаржы саласы кірмейді) - бұл жұмыс істейтін халықтың 5 пайызынан азы басқару мамандықтары құрайды.[34]

Ең жоғары ақылы бас директор

2012 жылы АҚШ-тағы ең көп жалақы төленген бас директор Oracle-дан Лоуренс Дж. Эллисон болды, оның 96,2 миллион доллары бар еді. Сол жылы ең жақсы 200 менеджер жалпы сомасы 3 миллиард доллар өтемақы тапты.[33] Орташа ақшалай өтемақы 5,3 миллион долларды, орташа акциялар мен опциондық гранттар 9 миллион долларды құрады.[33]

2018 жылы АҚШ-тағы ең көп жалақы алған бас директор Илон Маск болды. Маск жалпы сомасы 2,3 миллиард доллар өтемақы тапты. [35]

Өтемақы түрлері

«Атқарушы» кәсіп (кәсіпорында әкімшілік немесе басқарушылық өкілеттіктері бар адам)[36]) құрамына компания президенттері, бас директорлар (бас директорлар), қаржы директорлары (қаржы директорлары), вице-президенттер, кейде директорлар және басқа да жоғарғы деңгейдегі менеджерлер кіреді.[37] АҚШ-тың қазіргі заманғы корпорацияларындағы басқа қызметкерлер сияқты, басшылар да қызметтерге айырбас ретінде қолма-қол және қолма-қол емес төлемдер мен жеңілдіктердің алуан түрін алады - жалақы, бонустар, қосымша төлемдер, жұмыстан шыққан кездегі төлемдер, кейінге қалдырылған төлемдер, зейнеткерлік төлемдер. төменгі деңгейдегі қызметкерлерге қарағанда анағұрлым күрделі және күрделі.[38] Әдетте басшылар өтемақы көрсетілген құжаттармен келісілген еңбек шартын келіседі,[37] және мемлекеттік ережелер мен салық заңнамасын ескере отырып.[39]Олардың жалақысының кейбір түрлері (өтеусіз төлемдер, зейнеткерлікке шыққаннан кейінгі консультациялық келісімшарттар) олардың жұмысына ғана тән. Басқа түрлері жоқ, бірақ көбінесе жоғарырақ құрайды (мысалы, акцияларға арналған опциондар)[40]) немесе одан төмен (мысалы, жалақы)[41]) олардың жалақы мөлшері олардың жасындағы адамдарға қарағанда.

Бір қайнар көз атқарушылық жалақының құрамдас бөліктерін қорытындылайды

- Негізгі жалақы

- Ынталандыру төлемі, қысқа мерзімді фокуспен, әдетте бонус түрінде

- Ұзақ мерзімді көңіл бөлетін ынталандыру төлемі, әдетте акциялардың сыйақыларымен, опциондық сыйақылармен, үлестік емес ынталандыру жоспарымен өтемақы

- Әдетте қосымша зейнетақы жоспарын (SERP) қамтитын жақсартылған пакет

- Автокөліктер мен клубтарға жазылу сияқты қосымша артықшылықтар мен первизиттер

- Кейінге қалдырылған өтемақы кірісі[38]

Жалақы мен қысқа мерзімді бонустарды көбінесе қысқа мерзімді ынталандыру, ал акцияларға опциондар мен шектеулі акциялардың ұзақ мерзімді ынталандырулары деп атайды.[42]

Forbes журналы тең жартысын құрайды деп болжайды 500 сәттілік 2003 жылға арналған бас директордың өтемақысы ақшалай төлемдер мен сыйлықақыларда, ал қалған жартысында - өтемақы болды берілген шектеулі акциялар және акцияларға арналған опциондардан түскен пайда.[43] Алдыңғы жылы (2002 ж.) Орташа жалақы мен сыйақылар 2 миллион долларды құрады.[44]

Жалақы

Ірі мемлекеттік компаниялардың жылдық жалақысы әдетте $ 1 млн құрайды. 1 миллион доллардан асқан жалақы фирма үшін салықтан алынбайды,[45] дегенмен, бұл кейбір компаниялардың лимиттен шығуын тоқтатпады. Басқа бағытта АҚШ-тағы «кейбір ірі және табысты корпорациялар»Google, Capital One Financial, Apple Computer, Pixar - бас директордың жылдық жалақысын 1 доллар төледі - яғни. олардың жалақысы бонустарда, опциондарда және басқа формаларда болды.[46] Жалпы ереже бойынша, фирма неғұрлым үлкен болса, жоғары басшылар үшін өтемақының жалпы үлесі соғұрлым аз болады - миллион доллар немесе басқаша[47]- және одан жоғары фракция ауыспалы немесе «тәуекел» жағдайындағы төлемнен тұрады[30]).

Бонустар

2010 жылы 85,1 пайыз Бас директорлар кезінде S&P 500 компаниялар жылдық бонустық төлем алды. Орташа сыйақы 2,15 миллион долларды құрады.[48]

Бонустар жұмыс нәтижелерін марапаттау үшін немесе басшыларды жұмыстан шығуға жол бермеу үшін кейінге қалдырылған өтемақы түрінде пайдаланылуы мүмкін.[49] Олар көбінесе қысқа мерзімді және ұзақ мерзімді өтемнің бөлігі болып табылады, және көбінесе жай ерікті емес, жоспардың немесе формуланың бөлігі болып табылады.[49]

Бонустық формулалар

Қысқа мерзімді ынталандыру әдетте формулаға негізделген, формула кейбір жұмыс критерийлерін қамтиды.[49]Кейбір бонустық формулаларды қолдану тиімді ынталандырудың жоқтығы үшін сынға алынды,[50] және егер басшылар оларды өте қиын деп тапса, жеңілірек критерийлер үшін формулалық мақсаттардан бас тарту. Бір жасырын инсайдердің айтуынша: «Формула алған кезде сізде мақсат болу керек - және ақшаны алушы адамдар оларды қояды. Мақсаттардың төмен болғаны олардың мүдделерінде. олар олармен кездесе алады ».[50][51] Егер бонус сөзі әсіресе жақсы өнімділікке ақы төлеуді ұсынса, онда бұл американдық фирмалардағы орташа көрсеткіштен жоғары нәтиже үшін сақталмайды.[52] Мысалы, 2011 жылы американдық компаниялардың барлығы дерлік (97 пайызы) өздерінің басшыларына бонустар төледі.[53]

Бонустық критерийлер сату бойынша директордың кірістерінің өсу айналымы немесе бас директордың кірістілігі мен кірістерінің өсуі болуы мүмкін.[49] Олар сондай-ақ өзінің құрдастар тобындағы компаниялардың көрсеткіштерінен асып түсудің орнына, бюджетті орындау немесе алдыңғы жылға қарағанда көбірек пайда табу сияқты нәрселер болуы мүмкін.[54]

1990 жылдары кейбір корпорациялар (IBM,[55] GE,[56] және Веризон Байланыс) зейнетақы қорының кірісін бонустардың негізі ретінде нақты корпоративті кірістер теріс болған кезде және бұқа нарығы аяқталғанда және осы кірістер шығындарға айналған кезде практиканы тоқтататын бонустарды қосатыны белгілі болды.[57] Қызметтік бонусты ақтаудың маңызды бір жағдайында Verizon Communications корпоративті шығынды 289 миллион доллар пайдаға айналдыру үшін 1,8 миллиард долларлық зейнетақы табысын пайдаланып қана қоймай, болашақ кірісті 9,25 пайызға (оптимистік) болжау арқылы 3,1 миллиард доллар шығыннан 1,8 миллиард доллар кірісті құрды. зейнетақы активтері бойынша цент.[58][59]

Мақсатты қалпына келтіру мысалдары, атқарушылық қабілет төмен болған кезде сынға алынды Кока кола және AT&T сымсыз қызметтері. Мысалы, басшылар 2002 жылы Coca-Cola-да жылдық табыстың өсуінің жылдық жоспарының 15 пайызын орындай алмаған кезде, жоспар 11 пайызға дейін төмендеді.[60][61][62][63] Баяу экономикада 2007 жылғы құлдыраудан кейінгі тәжірибе «жиірек» болды.[64] Мысалы, 2011 ж Альфа табиғи ресурстар 'Бас директор, негізінен, компанияның тарихындағы «ең үлкен жылдық шығынды» қадағалап отырғандықтан, басқарма белгілеген өтемақы формуласын орындай алмады. Оған жұмысшылардың қауіпсіздігін жақсартуға бағытталған «орасан зор» күш-жігері үшін жарты миллион доллар сыйақы берілді.[64]

Алтын сәлем

«Алтын сәлем» немесе бәсекелес компаниялардың басшыларына жалақы төлеу жаңа жалдауды оның қазіргі жұмыс берушісі ұсынған акцияларға арналған опциондардың жаңа фирмаға кіру кезінде жоғалтқан құнын өтеуді көздейді. Потенциалды жалдауды тарту үшін жаңа жұмыс беруші олардың шығынын үлкен қол қою бонусын төлеу арқылы өтеуі керек болды[65]90-шы жылдардың ортасынан бастап АҚШ-та бастап, «үлкен және кең таралған» болды.[66] 2012 жылы 41 компания жоғарғы басшыларға алдын-ала төлем жасады, ал 2013 жылы 70-ке жетті.[67] GMI Ratings Inc басқарушы-консультациялық фирмасының мәлімдеуінше, алдын-ала төлемдер жасайтын компаниялардың саны 2012 жылы 41-ден 70-тен асты.

Көрнекті «халло» қатарына 45 миллион долларлық сақтандыру / қаржы компаниясы кіреді Conseco Гари Вендт бас директор ретінде қызметке кірген кезде төледі[66] 2000 жылдың маусымында. Kmart бас директор ретінде Томас Конавейге 10 миллион доллар уәде етті.[68] Ғаламдық өткел 1999 жылы Роберт Аннунзиатаға 10 миллион долларлық қол қою бонусын берді, оның ешқайсысы қайтып оралмауы керек еді, бірақ ол бас директор ретінде 13 ай ғана жұмыс істеді.[66][68][69]Дж.К. Пенни Рон Джонсонды жұмысқа қабылдаған кезде оның акцияларына 52,7 миллион доллар көлемінде қол қою бонусын төледі, бірақ Пенни акциясы қызмет атқарған кезде 50% төмендеді және ол 17 айдан кейін 2013 жылдың сәуірінде жұмыстан шығарылды.[70][71]

Меншікті капиталға негізделген төлем

Басқарма ақысын компания акцияларының құнымен байланыстыру - атқарушы директордың мүдделерін меншік иелерінің мүдделерімен байланыстыру тәсілі ретінде қарастырылды.[72] Акционерлер өркендеген кезде, атқарушы билік те өркендейді.

Жеке капиталды өтеу мыналарды қамтуы мүмкін: шектеулі қор және шектеулі акциялардың бірлігі (бухгалтерлік жазбалар ретінде бақыланатын жұмыс берушінің акцияларын иелену құқығы,[73] дауыс беру құқығы жоқ және қоймада немесе қолма-қол төленген[74]), акцияны бағалау құқығы, елес қор[75]- бірақ меншікті капиталды төлеудің ең кең тараған түрі - бұл акцияларға опциондар және акциялар. 2008 жылы бас директордың жалпы сыйақысының шамамен үштен екісі акциялар немесе опциондар түрінде жеткізілді.[76]

Акцияға арналған опциялар

Акцияның опциондары дегеніміз - белгілі уақыт ішінде компания акцияларының белгілі бір санын белгіленген бағамен сатып алу құқығы («ереуіл бағасы» деп аталады).[77] Олар АҚШ-тағы басшылардың еңбек ақысын төлеуде 1992 жылы «нәтижеге негізделген» жалақыға ынталандыратын заң қабылданғаннан кейін танымал бола бастады және қазір қысқа және ұзақ мерзімді өтемақыларға қолданылады.

Мүмкін, қызметкерге берілген акцияларға арналған опциондардың ең үлкен доллар құны 2004 жылға қарай жиналған 1,6 млрд UnitedHealth Group бас атқарушы директор Уильям В.Макгуир.[78] (Кейінірек МакГуайр опциондардың үлкен бөлігін заңды келісім шеңберінде қайтарып берді.[79])

Опциондарды пайдалану акционерлерді және қоғамды менеджменттің жалақысы акционерлердің құнының артуымен байланысты екендігіне сендіруі мүмкін, сонымен бірге IRS ынталандыру төлемі ретінде салықтық жеңілдіктер - сыншылар опциондарды талап етеді және менеджерлердің төлемдерін акциялар бағасына байлаудың басқа тәсілдері қауіпке толы. 1990 жылдардың аяғында инвестор Уоррен Баффет «менің ойымша, орташа директорлар өте жоғары жалақы алады деген сұрақ менің ойымда жоқ. Ал оны жасау тәсілі акцияларға арналған опциондар арқылы жүзеге асырылады».[80]

Басшылар сыртқы инвесторлар үшін қол жетімді ақпараттың көп бөлігін бақылайтындықтан, олардың өтемақыларын көбейту үшін табыстың көрінісін - «агрессивті бухгалтерлік есеп, сатылымды көбейтетін жалған операциялар» жасау мүмкіндігі бар.[81][82] Сөздерімен Fortune журналы, акцияға кірісті «мың түрлі арам жолмен басқаруға» болады[65] қысқа мерзімде акциялардың бағаларын көтеру - бұл танымал тәжірибе Энрон.

Опциондарды пайдалану жоғары басқару тиімділігіне кепілдік бермеген. 2000 жылғы зерттеу S&P 500 компаниялар қызметкерлерге жалақы төлеу үшін акцияларға опциондарды көп қолданатындар акциялардың бағасында төмен деңгейге жетпейтінін,[83] ал кейінірек жүргізілген тағы бір зерттеу нәтижесі бойынша корпорациялар басшыларға экономикалық тұрғыдан қарағанда көбірек нұсқалар беруге бейім болды.[84]

Қысқа мерзімді кірістерді жоғарылатудан басқа, менеджменттің жұмысы нашар болған кезде опциондық төлемді жоғалтпауға арналған әдістер жатады[85]

- Ереуілдің төмен бағасын белгілеу. (Америкадағы корпорациялардың шамамен 95 пайызы басшыларға жалақы төлейді «ақшамен «опциондар - яғни опцион берілген күнгі акция бағасымен бірдей болатын опциондар, яғни акциялар бағасының жоғарылауы опциондардың мәнін беретін етіп.[86] Көптеген қаржы экономистері дәл осы нұсқаны жобалаудың «барлық жағдайда тиімді» болатындығын «екіталай» деп санайды,[87] бірақ ақша түріндегі опциондар басшыларға кез-келген опцион бағасының ең үлкен төлемін береді, ол әлі күнге дейін «жеңілдік төлемі» ретінде салық жеңілдіктерін алуға құқылы.)

- Опцияларды төмен ереуіл бағасына қарай қайта бағалау артқы күн акциялардың бағалары төмен болған күнге дейінгі опция (акцияларға опциондарды қайта бағалау опцион ұсынатын фирманың акциялар бағасының салалық күйзелістермен емес, нашар жұмысымен байланысты екендігі анықталды[88][89][90]),

- Акциялар бағасын көтеретін немесе төмендететін іс-шараларға опциондар беру мерзімдері,

- Реттелмеген күтпеген жерден түсетін пайда менеджменттің өз күшімен байланысты емес фирма үшін (пайыздық мөлшерлемелердің төмендеуі, акциялардың нарықтық және бүкіл секторлық қозғалысы және т.б.)[91]) немесе компанияның «тең серіктестіктерге» қатысты қалай жұмыс істегені.[92][93]

Келесі тұрғын үй көпіршігінің құлауы, сыншылар сондай-ақ акциялардың опциондары «тәуекелге барудың керемет қозғалтқыштары болып шықты» деп шағымданды, өйткені олар «қате бәс қойсаңыз, минус аз, ал егер сіз өз нөміріңізді айналдырсаңыз, үлкен төңкеріс жасай аласыз».[65][92] Мысалы, бас директордың компаниясындағы акцияларды 100 долларға сатып алу үшін өтемақы түрінде ұсынылған опциондар, қазіргі уақытта бағасы $ 80 болғанда. Компанияның акцияларының бағасын 120 долларға дейін немесе 30 долларға дейін төмендетуге тең мүмкіндігі бар жоғары тәуекел жоспары немесе акциялардың 100 долларға дейін қарапайым өсуіне алып келетін қауіпсіз жол арасындағы таңдауды ескере отырып, бас директорда бұдан да көп нәрсе бар тәуекелді жолмен жүруге ынталандыру, өйткені олардың опциондары бағалардың апатты құлдырауымен салыстырғанда қарапайым өсіммен (акция 100 долларға дейін немесе одан да аз) пайдасыз.[94]

Басқарманың акциялар бағасына әсер ететін инсайдерлік ақпаратқа қол жетімділігі опциондар ұсынылған кезде де, опциондар жүзеге асырылғаннан кейін меншікті капиталды сату кезінде де қолданыла алады. Басшыларға опциондық гранттар беру мерзімдерін зерттеу опцион берілген уақыт пен қоғамға корпоративті ақпарат арасындағы «жүйелі байланысты» тапты.[95][96][97] Яғни, олар опциялар компанияларға жағымсыз жаңалықтар шығарғаннан кейін немесе «жақсы жаңалықтар шығарардан» бұрын берілуі ықтимал деп тапты.[98] компания инсайдерлері опциондар ең тиімді болатынын білген кезде, акция бағасы салыстырмалы түрде төмен. Акцияларға арналған опциондарды қайта бағалау көбінесе жағымсыз жаңалықтар шыққаннан кейін немесе жақсы жаңалықтар шыққанға дейін жүреді.[99]

Бірқатар зерттеулерге сәйкес, менеджерлер меншікті капиталды сатудың қолайлы кезеңдерінен де пайда көрді,[100][101][102][103] бұл корпоративті жоғарғы менеджменттің мүшелерін «айтарлықтай қалыптан тыс пайда» тапты (яғни нарықтағы кірістен жоғары). (Басшылар сатудың ең жақсы уақыты туралы инсайдерлік ақпаратқа қол жеткізе алатындықтан, бұл SEC-тің инсайдерлік сауда туралы ережелерін бұзған болып көрінуі мүмкін. Алайда, егер бұл инсайдерлік сату кезінде пайдаланылатын білім көптеген бөліктерден құралған болса, олай емес) ішкі мәліметтердің бір ғана «материалды» бөлігі, бірақ материалдық білім болған жағдайда да, ӘКК мәжбүрлеп қолдану оңай жеңілетін жағдайлармен шектеледі.[104] оның салыстырмалы түрде аз бюджеті бойынша.[103])

Шектелген қор

Қызметкерлеріне гранттар шектеулі қор және шектеулі акциялар бірлігі 2004 жылдан кейін жұмыс берушілерге акциялардың опциондарын шығындар ретінде санауды талап ететін бухгалтерлік есеп ережелері өзгертілгеннен кейін меншікті капиталға ақы төлеудің танымал түрі болды.[73] Бұлар шектеулі акцияларға және фантомдық акцияларға қатысты себептер бойынша сынақ бағасы 0 доллар болатын опционға балама ретінде сынға алынды.[105] акциялар бағасының төмендеуіне әкеп соқтырған кезде де, атқарушы органдарға сыйақы беретін «ақысыз».[106]

Шектелген қор - бұл белгілі бір шарттар орындалғанға дейін иесі сата алмайтын қор (әдетте белгілі бір уақыт аралығы (меншік кезеңі) немесе белгілі бір мақсатқа жету, мысалы қаржылық мақсаттарға жету)[107]). Егер атқарушы билік ету мерзімі аяқталғанға дейін кетіп қалса, тәркіленетін шектеулі акцияны кейде компаниялар басшыларды компанияда қалуға шақыру үшін «ұстап қалу құралы» ретінде пайдаланады.[73][107]

Жұмыстан босату / сатып алу / зейнетақыны өтеу

Директорлар, кейде ірі мемлекеттік фирмалардың басқа басшылары, фирмадан шыққан кезде, жұмыстан шығарылғаннан, зейнеткерлікке шыққаннан, жұмысқа қабылданбағаннан немесе жаңа басшылықты сатып алғаннан кейін жаңа басшымен алмастырғаннан кейін де, үлкен «бөлу пакеттерін» (яғни «серуендейтін пакеттер») алады. Пакеттерге зейнетақы жоспарлары және кейінге қалдырылған өтемақы, сондай-ақ зейнеткерлікке шыққаннан кейінгі жеңілдіктер мен кепілдендірілген консультациялық төлемдер сияқты мүмкіндіктер кіреді.

2000-2011 жылдар аралығында бас директорларға берілген 21 «серуендеу» пакетінің әрқайсысының құны 100 миллион доллардан асып, барлығы 4 миллиард долларға жетті.[108]

Бұл өтемақы төменгі деңгейдегі қызметкерлердің жұмыс берушілерден кету кезінде алатындарынан ерекшеленеді, олар жұмыс істемейтіндерге ұсынылмайды (жеңілдіктер мен консультациялық төлемдер жағдайында) немесе салық жеңілдіктері бар деңгейден тыс ұсынылмайды (зейнеткерлікке шығу) жоспарлар, кейінге қалдырылған өтемақы).

2006 ӘКК-нің атқарушы компенсацияларының сенімді өкілдерінің ашылуын күрделі жөндеуден бұрын,[109][110] Пакеттер тек басшы қызметкерлерге ғана тән болды, өйткені жалақыдан, сыйлықақылардан және акцияларға арналған опциондардан айырмашылығы, олардың бас директордың және ең жоғары жалақы төленетін басқа төрт адамның өтемақының долларлық құнын көрсете отырып, жыл сайынғы құжаттарда көпшілікке жария етілмеуінің артықшылығы болды. басшылар. инвестициялық талдаушылар мен бизнес-БАҚ-тың қызық көздеріне оңай қол жетімді. ӘКК акционерлерге тек қазіргі жұмысшылардың өтемақысы туралы есеп беруді талап етті, бірақ енді фирмада жұмыс істемейтіндерге берілетін жеңілдіктер мен ақшалай қаражаттар туралы емес.[111]

Осылайша, олар «жасырын өтемақы» құрайды.[112][113] ӘКК ережелері 2006 жылдан бастап айқындықты арттырды.

Зейнетақы және кейінге қалдырылған өтемақы

401 (k) жоспарлары - корпоративті қызметкерлерге кеңінен ұсынылған - жұмыс беруші мен жұмыскерге салық салуға жататын мөлшерде шектеулі болғандықтан (2012 жылғы жағдай бойынша жылдық жарналар - 17000 АҚШ доллары, топ-менеджерлерге аз сома), әдетте басшылар қамтамасыз етіледі қосымша зейнетақы жоспарларымен (мысалы, SERPs) (олар белгіленген зейнетақы жоспарлары ) және кейінге қалдырылған өтемақы (ақаулық бойынша кейінге қалдырылған өтемақы немесе NQDF). 2002 жылғы жағдай бойынша сауалнамаға қатысқан фирмалардың 70% -ы өздерінің басшыларына біліктілік деңгейіне сәйкес келмейтін SERP ұсынды, ал 90% -ы кейінге қалдырылған өтемақы бағдарламаларын ұсынады.[114] Бұл жоспарлардың төменгі деңгейдегі қызметкерлерге ұсынылатын 401 (k) жоспарларынан және ескі зейнетақы жоспарларынан айырмашылығы, жұмыс беруші компания (әрдайым дерлік) олардан салық төлейді, ал кейінге қалдырылған өтемақы жағдайында компания көбінесе басшыларға табысты айтарлықтай қамтамасыз етеді. акциялар мен облигациялар нарығынан жоғары.[115]

Бұл өтемақы айтарлықтай болуы мүмкін. Өзінің атқарушы зейнетақы міндеттемесін ашқан бірнеше ірі фирмалардың бірі - GE - 2000 жылға 1,13 миллиард доллар туралы хабарлады.[116][117]

Ірі фирмадағы бас директор үшін кейінге қалдырылған өтемақы қаншаға жетуі мүмкін екендігінің мысалы - бас директордың 1 миллиард доллар Кока кола 17 жыл ішінде өтемақы мен инвестициялық кірістен тапты.[118][119] Сонымен қатар, 1 миллиард долларға жататын салықтың барлығын дерлік Coca-Cola компаниясы төлеген[120] бас директордан гөрі.

Жоғарыда айтылған зейнетақыны «жасырын» өтемақы ретінде қалай қолданғанына мысал ретінде зейнеткерлікке шыққан бас директордың (FleetBoston Financial компаниясының Терренс Мюррей) кетер алдында жасаған зейнетақысын анықтау формуласының өзгеруі болды. Алғашқы келісімшартта оның зейнетақысы зейнетке шыққанға дейінгі бес жылдағы орташа жылдық жалақысы мен үстеме ақысына негізделсе, ол ең көп өтемақы алған үш жылдағы орташа салық салынатын өтемақыға өзгертілді. Бірнеше сөзден тұратын бұл өзгеріс зейнетақы төлемін 2,7 миллион доллардан шамамен 5,8 миллион долларға дейін екі есеге көбейтті, бірақ бұл сандар ӘКК-нің талап етілген басқарушылық өтемақы кестелерінде немесе жылдық есептің ескертпелерінде көрінбеді. Сандар тек сюжетті жариялайтын газет жаңа негізді есептеу үшін актуарий жалдағандықтан ғана анықталды. «Пруденциалдық секьюритиз» банк талдаушысы атап өткендей, бас директор жауапты болған кезде FleetBoston акциялары «орташа онжылдықтағы банктің жұмысын нашар көрсетті» және «алтын сағат алуға не болды?»[121]

Күнделікті төлем

«Әдеттегі» басшыға жұмыстан шығу жәрдемақысы 6 айдан 12 айға дейін төленеді[122] және «кездейсоқ» «медициналық сақтандыруды жалғастыру немесе көтермелеу сияқты басқа да жеңілдіктерді» қамтиды.[123]

Үлкен фирманың жетекші бестігіне арналған жұмыстан шығаруға арналған пакеттер, алайда, бұдан асып кетуі мүмкін. Олар көптеген төменгі деңгейдегі пакеттерден тек көлемдерімен ғана емес, сонымен қатар нашар өнімділік жағдайында да төленетін кең кепілдемелерімен ерекшеленеді. Олар басшыларды «себеппен» шығарып тасталмаған жағдайда ғана төленеді - «әдетте ауыр, алаяқтық, заңсыздық, өрескел немқұрайлылық, моральдық бей-берекет, ал кейбір жағдайларда басқарманың нұсқауын орындаудан қасақана бас тарту» ретінде анықталады.[124]

Шектен тыс деп сынаған жұмыстан шығарылған бас директорларға жұмыстан шығарудың кейбір мысалдары:

- Mattel компаниясының бас директоры а 50 миллион доллар жұмыстан босату пакет акциялардың 50 пайызға төмендеуін қадағалап отырғанына қарамастан, екі жылдық жұмысынан кейін

- Компанияны «қиын қаржылық жағдайға» қалдырған Conseco бас директорына 49,3 миллион доллар төлем[125]

- Procter & Gamble бас директорына 9,5 миллион доллар сыйақы, ол 17 ай ғана жұмыс істесе де, акциялар бағасының 50 пайызға төмендеуін қадағаласа да, (акционерлер құнындағы 70 миллиард доллар шығын)[124][125]

2013 жылы, Блумберг ірі корпорациялардың бас директорлары үшін жұмыстан босату пакеттерін есептеп шығарды және үш тапты -Джон Хаммергрен туралы МакКессон, Лесли Мунвес туралы CBS корпорациясы, және Давид Заслав немесе Discovery Communications - бұл 224,7 миллион доллардан асты.[126] Bloomberg корпоративті басқарудың бір зерттеушісінің сөзін келтіреді[127] шағымдану ретінде: «Егер сізде осы типтегі гаргантуанның қауіпсіздігі бар болса, бұл бас директордың акционерлер үшін ұзақ мерзімді құндылық құруға деген ұмтылысын бұза бастайды. Сізді жұмыстан шығарып тастау маңызды емес».[126]

Сыншылар нашар өнімділікті жазалай алмау акционерлердің құнын жоғарылатуға итермелейтін фактор ғана емес, сонымен қатар төлемдер үшін тәуекелге жол бермейтін өндірушілерді тоқтатудан сақтандырумен қамтамасыз ету туралы түсініктеменің мағынасы жоқ деп шағымданады. Әдеттегі бас директор көп жылдық табыс ағындарын күтпейді, өйткені әдеттегі атқарушы келісімшарт тек үш жылды құрайды. Сонымен қатар, S&P 500-дегі фирмалардың тек 2 пайызы ғана басшы басқа жұмыс берушіні тапқаннан кейін жұмыстан шығару пакетінің кез-келген бөлігін азайтады. Егер жұмыс берушілер қауіп-қатерді болдырмайтын әлеуетті қызметкерлерді коаксикациялауға алаңдаса, неге бұл режимді тек басшылар ғана қамтамасыз етеді? «Менеджерлердің жинақталған байлығы мен фирмадан шыққаннан кейін алатын үлкен зейнетақы төлемдерін ескере отырып, олар, мүмкін, басқа қызметкерлерге қарағанда тәуекелді болдырмайтын және өздерін сақтандыруға қабілетті болуы мүмкін.[128]

Өтеусіз төлемдер

Басқарушы емес қызметкерлер арасында мүлдем белгісіз тағы бір тәжірибе - бұл басшы қызметкерлерге жұмыстан шыққан кезде, жұмыстан шығарылғанда немесе өз компанияларын сатып алуға келіскен кезде олардың келісім-шарттарынан тыс және жоғары деңгейдегі төлемдер мен жеңілдіктер беру.[129] Бұл «ақысыз» төлемдер деп аталады.

Оларға «қарыздарды кешіру, опциондар мен акциялардың шектеулі түрлерін беру, зейнетақы төлемдерінің ұлғаюы (мысалы, бас директорларға қосымша еңбек сіңірген жылдарына« несие беру »), біржолғы ақшалай төлемдер мен уәделерді» жатқызуға болады. консультациялық келісімшарттар.[129]

Жеңілдіктер

Зейнеткерлікке шығу аясында, басшы қызметкерлерге заттай жеңілдіктер немесе «жеңілдіктер» (первизиттер) жиі берілді. Бұған корпоративті ұшақтарды пайдалану (кейде отбасы мен қонақтар үшін де), басқарылатын машиналар, жеке көмекшілер, қаржылық жоспарлау, үй қауіпсіздігі жүйелері, клуб мүшеліктері, спорт билеттері, кеңсе бөлмелері, хатшылық көмек және ұялы телефон қызметі кіреді.[130] Жұмыста пайдаланылған кезде ескерілмеген, жеңілдіктер зейнетке шыққан кезде көп даулы болып келеді.

Жеңілдіктерге бенефициар үшін қолма-қол ақшаның икемділігі жетіспейді. Мысалы, егер отставкадағы басшы жеке ұшақпен жүру сияқты 10000 доллар тұратын жеңілдіктерді 10000 доллар жұмсаудың ең жақсы тәсілі деп санаса, онда 10 000 доллар қолма-қол және 10 000 долларға тең болады; дегенмен, егер олар ақшаның бір бөлігін немесе бір бөлігін басқа нәрсеге жұмсауды қалайтын жағдайлар болуы мүмкін болса, онда қолма-қол ақша жақсырақ болады.[131]

Сондай-ақ, пайдалану корпорацияға өзіндік құнынан төмен тұратын негізгі құрал болудан гөрі, жеңілдіктер көбінесе алғашқы пайда болғаннан жоғары болады.

Зейнеткерлерге корпоративті ұшақтарды қолдануды қарастырайық, қазір бұл қарапайым. Зейнеткерлікке шыққан басшыға компанияның реактивті ұшағын пайдалануға рұқсат берудің шекті бағасы шектеулі болып көрінгенімен, ол айтарлықтай жоғары болуы мүмкін. Компанияның ұшағын Нью-Йорктен Калифорнияға, содан кейін бірнеше күннен кейін кері ұшу үшін пайдалануды қарастырыңыз. Нью-Йорктегі ұшақтар мен экипаж экипажы зейнеткерді шығарып салғаннан кейін Шығыс жағалауына оралатындықтан, компанияға нақты төлем екі рейсті құрайды: барлығы сегіз ұшу және қону және шамамен 20 сағаттық ұшу уақыты ықтимал шығындар - жанармайдан, техникалық қызмет көрсетуден, қонуға ақы төлеуден, ұшқыштар мен экипаждың қосымша ақыларынан және күтпеген жағдайлардан және амортизациядан (әуе кемесінің пайдалану мерзімі әр сағат сайын ұшады, ең бастысы, әр ұшу мен қону үшін қысқарады) - кем дегенде 50 000 доллар.[132]

Басқа «бөлу төлемі» сияқты, бонустардың артықшылығы акционерлерге немесе ӘКК-ге доллар бағамында есеп берілмеуі мүмкін.

Консультациялық келісімшарттар

2002 жылғы жағдай бойынша бас директорлардың шамамен төрттен бірі зейнеткерлікке шыққаннан кейін келіссөздер жүргізді кеңес беру олардың ескі фирмасымен қарым-қатынас[133][134] бірнеше бас директорлардың бұрынғылардан кеңес сұрайтындығына қарамастан.[135] Кем дегенде бір бақылаушы - Compensation Design Group компаниясының бас директоры Фрэнк Гласснер бұл тәжірибені компанияға пайдалы қызмет орнына ақша емес, «бүркемеленген жұмыстан шығару» деп түсіндіреді.[136]

Ірі фирманың бас директоры үшін мұндай келісім-шарт жылына 1 миллион доллар немесе одан да көп болуы мүмкін. Мысалға,

- 2005 жылы AOL Time Warner зейнеткерлікке шыққан бас директор Джеральд М.Левинге айына бес күнге дейін кеңесші ретінде қызмет ету үшін жылына 1 миллион доллар төлеп отырды.[137][138]

- 2000 жылы Картер-Уоллестің бас директоры Генри Хойт отставкаға кеткенде, осындай ай сайынғы міндеттемелері үшін жыл сайын 831000 доллар төлеуге уәде етілді.[138][139]

- Verizon компаниясының бас атқарушы директоры Чарльз Ли зейнеткерлікке шыққаннан кейінгі алғашқы екі жыл ішінде 6 миллион долларлық консультациялық келісімшарт жасасты.[138][139]

- Delta Airlines әуекомпаниясының бас директоры Дональд Аллен 1997 жылы зейнеткерлікке шыққаннан кейін оған жеті жылдық 3,5 миллион долларлық консультациялық келісімшарт ұсынады, оған сәйкес, Delta компаниясының көпшілікке жолдаған құжаттарына сәйкес, ол өзінің консультациялық қызметін осындай уақытта, осындай жерлерде және сол сияқты орындауы керек болатын. оған ең аз ыңғайсыздық әкелетін кезеңдер. «[140]

«Бұрынғы директорлардың көпшілігі өздеріне төленетін ақы үшін өте аз жұмыс істейді», өйткені жаңа менеджменттен кеңес алу талаптары «минусул» болып табылады, дейді өтемақы бойынша атқарушы сарапшы Алан Джонсон.[141]

Өтемақыны қаржыландыру

Жалақы сияқты ақшалай өтемақы корпоративтік кірістер есебінен қаржыландырылады. Акцияларға арналған опциондар сияқты меншікті капиталды өтеудің көп бөлігі оны таратқан корпорацияға тікелей шығындар әкелмейді. Бұл компания акционерлеріне орналастырылған акциялар санын көбейту арқылы шығын келтіреді және осылайша, сұйылту олардың акцияларының құны. Мұндай әсерді азайту үшін корпорациялар көбінесе акциялардың акцияларын сатып алады (бұл фирманың ақшалай кірісіне шығын келтіреді).[142]

Өмірді сақтандыру

Кейбір корпорациялар, атап айтқанда банктер, шектеулер мен басшылардың жалақысын төлеу практикасына қатысты саяси наразылықты шешу үшін өмірді сақтандыру полистерін қолдану арқылы басшыларға берілетін сыйақыларды, төлемдерді кейінге қалдыруды және зейнетақыны қаржыландыруға көшті.[143] Кейде «дворниктің сақтандыруы» деп аталатын тәжірибе банкті немесе корпорацияны көптеген қызметкерлерін өмірді сақтандыру полисімен сақтандырады және өзін сақтандырылған адамдардың тәуелділері емес, полистің пайда алушысы ретінде атайды. Тұжырымдамада «теңдесі жоқ салық жеңілдіктері» бар, мысалы, «саясаттың ақшалай құнының ішкі өсімінің салықтан кейінге қалдырылған өсуі, салықсыз алу және несие алу, бенефициарларға өлімге салық салынбайтын жеңілдіктер».[144] but has been criticized by some of the families of the insured deceased who maintain that "employers shouldn't profit from the deaths" of their "loved ones."[143]

Түсініктемелер

The growth and complicated nature of executive compensation in America has come to the attention of economists, business researchers, and business journalists. Former SEC Chairman, Уильям Х. Дональдсон, called executive compensation "and how it is determined ... One of the great, as-yet-unsolved problems in the country today."[145]

Өнімділік

One factor that does емес explain CEO pay growth is CEO productivity growth[146] if the productivity is measured by earnings performance. Measuring average pay of CEOs from 1980 to 2004, Vanguard mutual fund founder John Bogle found it grew almost three times as fast as the corporations the CEOs ran—8.5 per cent/year compared to 2.9 per cent/year.[27] Whether CEO pay has followed the stock market more closely is disputed. One calculation by one executive compensation consultant (Michael Dennis Graham) found "an extremely high correlation" between CEO pay and stock market prices between 1973 and 2003,[147] while a more recent study by the liberal Экономикалық саясат институты found nominal CEO compensation growth (725 per cent) "substantially greater than stock market growth" from 1978 to 2011.[148]

Political and social factors

According to Fortune magazine, the unleashing of pay for professional athletes with тегін агенттік in the late 1970s ignited the jealousy of CEOs. As business "became glamorized in the 1980s, CEOs realized that being famous was more fun than being invisible". Appearing "near the top of published CEO pay rankings" became a "badge of honor" rather than an embarrassment for many CEOs.[65]

Экономист Пол Кругман argues that the upsurge in executive pay starting in the 1980s was brought on, in part, by stronger incentives for the recipients:

- A sharp decline in the top marginal income tax rate—from 70 per cent in the early 1970s to 35 per cent today—allows executives to keep much more of their pay and thus incentivizes the top executive "to take advantage of his position."[149]

... and a retreat of countervailing forces:

- News organizations that might once have condemned lavishly paid executives applauded their business genius instead;

- politicians who might once have led populist denunciations of corporate pay now need high-income donors (such as executives) for campaign contributions;

- unions that might once have walked out to protest giant executive bonuses have been devastated by corporate anti-union campaigns and have lost most of their political influence.[149]

A 2017 paper attributes much of the rapid growth of executive compensation to globalization.[150]

Ratcheting and consultants

Compensation consultants have been called an important factor by John Bogle and others. Инвестор Уоррен Баффет has disparaged the proverbial "ever-accommodating firm of Ratchet, Ratchet and Bingo" for raising the pay of the "mediocre-or-worse CEO".[151] John Bogle believes, "much of the responsibility for our flawed system of CEO compensation, ... can be attributed to the rise of the compensation consultant."[27]

According to Kim Clark, Dean of Harvard Business School, the use of consultants has created a "Вобегон көлінің әсері " in CEO pay, where CEOs all consider themselves above average in performance and "want to be at the 75th percentile of the distribution of compensation." Thus average pay is pushed steadily upward as below-average and average CEOs seek above-average pay.[152] Studies confirming this "ratcheting-up effect" include a 1997 study of compensation committee reports from 100 firms.[153] A 2012 study by Charles Elson and Craig Ferrere which found a practice of "peer benchmarking" by boards, where their CEO's pay was pegged to the 50th, 75th, or 90th percentile—never lower—of CEO compensation at peer-group firms.[154] And another study by Ron Laschever of data set of S&P 900 firms found boards have a penchant "for choosing larger and higher-CEO-compensation firms as their benchmark" in setting CEO pay.[155]

Мүдделер қақтығысы

Why consultants would care about executives' opinions that they (the executives) should be paid more, is explained in part by their not being hired in the first place if they didn't,[156] and by executives' ability to offer the consultants more lucrative fees for other consulting work with the firm, such as designing or managing the firm's employee-benefits system. In the words of journalist Клайв Крук, the consultants "are giving advice on how much to pay the CEO at the same time that he or she is deciding how much other business to send their way. At the moment [2006], companies do not have to disclose these relationships."[157]

The New York Times examined one case in 2006 where the compensation for one company's CEO[158] jumped 48 per cent (to $19.4 million), despite an earnings decline of 5.5 per cent and a stock drop of 26 per cent. Shareholders had been told the compensation was devised with the help of an "outside consultant" the company (Веризон ) declined to name. Sources told the Times that the consultant was Hewitt Associates, "a provider of employee benefits management and consulting services", and recipient of more than $500 million in revenue "from Verizon and its predecessor companies since 1997."[159]

A 2006 congressional investigation found median CEO salary 67 percent higher in Fortune 250 companies where the hired compensation consultants had the largest conflicts of interest than in companies without such conflicted consultants.[160][161] Since then the SEC has issued rules "designed to promote the independence of compensation committee members, consultants and advisers"[162] and prevent conflict of interest in consulting.[163]

Психологиялық факторлар

Business columnist Джеймс Суровецки has noted that "transparent pricing ", which usually leads to lower costs, has not had the intended effect not only in executive pay but also in prices of medical procedures performed by hospitals—both situations "where the stakes are very high." He suggests the reasons are psychological—"Do you want the guy doing your neurosurgery, or running your company, to be offering discounts? Better, in the event that something goes wrong, to be able to tell yourself that you spent all you could. And overspending is always easier when you’re spending someone else’s money."[164]

Management power

Корпоративтік басқару

Management's desire to be paid more and to influence pay consultants and others who could raise their pay does not explain why they had the power to make it happen. Company owners—shareholders—and the directors elected by them could prevent this. Why was negotiation of the CEO pay package "like having labor negotiations where one side doesn't care ... there's no one representing shareholders"—as one anonymous CEO of a Fortune 500 company told Сәттілік журнал 2001 ж.[165]

Companies with dispersed ownership and no controlling shareholder have become "the dominant form of ownership" among publicly traded firms Құрама Штаттарда.[22] According to Clive Crook, the growth of power of professional managers vis-a-vis stockholders

lies partly in the changing pattern of shareholding. Large shareholders in a company have both the means and the motive to remind managers whom they are working for and to insist that costs (including managers' pay) be contained and assets not squandered on reckless new ventures or vanity projects. Shareholders with small diversified holdings are unable to exercise such influence; they can only vote with their feet, choosing either to hold or to sell their shares, according to whether they think that managers are doing a good job overall. Shareholdings have become more dispersed in recent decades, and the balance of power has thereby shifted from owners to managers.[166]

Crook points out that институционалдық инвесторлар (pension funds, mutual funds, etc.) haven't filled the void left by the departure of the large shareholder "owner capitalist". Bogle worries that money managers have become much less interested in the long term performance of firms they own stock in, with the average turnover of a share of stock "exceeding 250 per cent (changed hands two and a half times)" in 2009, compared to 78 per cent in 2000 and "21 per cent barely 30 years ago."[167][168] And one growing segment of institutional investing[169]—passively managed қорлар индексі —by definition pays no attention to company performance, let alone executive pay and incentives.[166] (Another source (Bloomberg Businessweek ) argues that institutional shareholders have become more active following the loss of trillions of dollars in equity as a result of the severe market downturn of 2008-09.[170])

This appeared to many to be a case of a "негізгі-агент мәселесі " and "asymmetrical information"—i.e. a problem for the owners/shareholders (the "principals") who have much less information and different interests than those they ostensibly hire to run the company (the "agent").[22]

Reforms have attempted to solve this problem and insulate directors from management influence. Following earlier scandals over management accounting fraud and self-dealing,[171] NASDAQ және NYSE stock exchange regulations require that the majority of directors of boards, and all of the directors of the board committees in charge of working out the details of executive pay packages (compensation committees) and nominating new directors (nomination committees),[172] be "independent". Independent directors have "‘no material relationship’ with the listed company, either directly or as a partner, shareholder or officer of an organization that has a relationship with the company."[173][174]

But factors financial, social and psychological that continue to work against board oversight of management have been collected by professors of law Люциан Бебчук, Jesse M. Fried, and David I. Walker.[175]

Management may have influence over directors' appointments and the ability to reward directors when they're cooperative—something CEOs have done "in myriad ways" in the past. Regulations limit director compensation but not that of immediate family members of the directors who are non-executive employees of the firm.[176]Even with compensation limits, the position of director in large companies is an enviable one with strong incentives not to rock the boat and be pushed out. Pay for Fortune 500 directors averaged $234,000 for 2011,[177] and trade group survey found directors spend an average of a little over four hours a week in work concerning the board.[178] The job also gives valuable business and social connections and sometimes perks (such as free company product).

Election and re-election to the board in large companies are assured by being included on the proxy slate, which is controlled by the nomination committee. Dissident slates of candidate have very seldom appeared on shareholder ballots.[179]

Business dealings between the company and a firm associated with the director must not exceed $1 million annually, but the limit does not apply to dealings after the director leaves the board, nor to charitable contributions to non-profit organizations associated with the director.[176] The corporate world contributes billions of dollars a year to charity. It "has been common practice" for companies to direct some of this to the "nonprofit organizations that employ or are headed by a director."[180][181]

Also weakening any will directors might have to clash with CEOs over their compensation is the director's lack of sufficient time (directors averaging four hours a week mentioned above) and information[182](something executives do have), and the lack of any appreciable disincentive for the favoring executives at the expense of shareholders (ownership by directors of 0.005 per cent or less of the companies on whose boards the directors sit, is common).[183]

Members of the compensation committee may be independent but are often other well-paid executives.[184] In 2002, 41 per cent of the directors on compensation committees were active executives, 20 per cent were active CEOs, another 26 per cent of the members of compensation committees were retirees, "most of them retired executives."[184][185] Байланысты директораттар —where the CEO of one firm sits on the board of another, and the CEO of бұл firm sits on the board of the first CEO—is a practice found in about one out of every twelve publicly traded firms.[30]

Independent directors often have some prior social connection to, or are even friends with the CEO or other senior executives. CEOs are often involved in bringing a director onto the board.[186]

The social and psychological forces of "friendship, collegiality, loyalty, team spirit, and natural deference to the firm's leader" play a role. Being a director has been compared to being in a club.[187] Rather than thinking of themselves as overseers/supervisors of the CEO, directors are part of the corporate team whose leader is the CEO.[188] When "some directors cannot in good faith continue to support a CEO who has the support of the rest of the board", they are not recognized or even tolerated as gadflies, but "expected to step down".[189]

Connection of power and pay

Authors Bebchuk and Fried postulate that the "agency" problem or "агенттік құны ", of executives power over directors, has reached the point of giving executives the power to control their own pay and incentives. What "places constraints on executive compensation" is not the marketplace for executive talent and hard-headed calculation of compensation costs and benefits by directors and the experts they may use, (or shareholder resolutions, proxies contests, lawsuits, or "the disciplining force of markets"). The controlling factor is what the authors call "outrage"—"the criticism of outsiders whose views matter most to [executives] — institutional investors, business media, and the social and professional groups to which directors and managers belong"[190] and the executives' fear that going too far will "create a backlash from usually quiescent shareholders, workers, politicians, or the general public."[11][149] Demonstrations of the power of "outrage" include former General Electric бас атқарушы директор Джек Уэлч 's relinquishing of millions of dollars of perks after their being publicly revealed by his ex-wife,[191] the willingness of Sears to make management changes after "previously ignored shareholder activist Роберт Монк " identified Sears' directors by name in an advertisement in the Wall Street Journal,[192] and the success of the publicly displayed `focus list` of poorly performing firms created by" the large institutional investor (Calpers ).[193][194] Further evidence of the power of outrage is found in what the authors call "camouflage" of compensation—the hiding of its value by techniques such as using types of compensation that do not require disclosure, or burying required disclosure in pages and pages of opaque text.[195]

Attempting to confirm the connection between executive power and high pay, Bebchuk and Fried found higher CEO pay or lower incentives to perform in employment contracts were associated with factors that

- strengthened management's position (no large outside shareholder, fewer institutional shareholders, protection from hostile takeover) or weaken the board's position (larger boards, interlocking boards, boards with more directors appointed by the CEO, directors who serve on other boards, etc.).

Larger boards—where it's harder to get a majority to challenge the CEO, and where each director is less responsible—are correlated with CEO pay that's higher[196] and less sensitive to performance.[197] Boards with directors who serve on three or more other boards—giving them less time and energy to devote to the problems of anyone company—have CEOs with higher pay, all other things being equal.[196] CEOs who also serve as chairman of the board are more likely to have higher pay[198][199][200][201] and be less likely to be fired for poor performance.[202] The more outside directors are appointed by a CEO, the higher that CEO's pay and more likely they are to be given a "golden parachutes".[203][204][205]

The appointment of compensation committee chairs of the board after the CEO takes office—when the CEO has influence—is correlated with higher CEO compensation.[186][205]On the other hand, CEO pay tends to be lower and more sensitive to firm performance when the members of the compensation committee of the board of directors hold a large amount of stock.[206](Unfortunately for shareholders this has not been the norm[207]and not likely to become so.[208])The length of the CEO's term—the longer the term the more opportunity to appoint board members—has been found correlated with pay that's less sensitive to firm performance.[209]Байланысты директораттар are associated with higher CEO compensation.[210] Protection against "hostile" buyout of a company—which replaces management—is associated with more pay,[211] a reduction in shares held by executives,[212] less value for shareholders,[213][214][215] lower profit margins and sales growth.[215]

Having a shareholder with a stake larger than the CEO's ownership interest is associated with CEO pay that's more performance sensitive[216][217][218]and lower by an average of 5 per cent.[203][204]The ownership of stock by институционалдық инвесторлар is associated with lower and more performance-sensitive executive compensation stock,[219]particularly if the institutional shareholders have no business relationships with the firm (such as managing the pension fund) that management might use as leverage against "unfriendly" shareholder acts by the institution.[220]

Studies of "repricing" executive stock options—criticized as a "way of rewarding management when stock prices fall"[221]—have found it more common among firms with insider-dominated boards[89] ora nonindependent board member on the compensation committee.,[88] and less common with the presence of institutional investors[222]

If directors fail to work in the interest of shareholders, shareholders have the power to sue to stop an executive pay package. However, to overturn the package they must prove that the compensation package is "so irrational that no reasonable person could approve it and ... therefore constitutes `waste`", a burden of proof is so daunting that a successful case has been compared to the Лох-Несс құбыжығы — "so rare as to be possibly nonexistent".[223][224]Shareholders can vote against the package in the proxy, but not only is this rare—"only 1 per cent of option plans put to a vote in the past have failed to obtain shareholder approval"[225]—it is not binding on the board of directors. Companies generally warn stockholders such votes will be disregarded, or if obeyed will mean the package is simply replaced with other forms of compensation (appreciation rights or cash grants replacing options, for example). Shareholder resolutions are also advisory not compulsory, for corporate boards, which commonly decline to implement resolutions with majority shareholder support.[226]

Market ineffectiveness

Bebchuk et al. argue that agency problems have not been overcome by market forces—the markets for managerial labor, corporate control, capital, and products—that some argue will align the interests of managers with those of shareholders,[227] because the forces are simply "neither sufficiently finely tuned nor sufficiently powerful."[228] The market costs to the executive of a compensation package with managerial "slack" and excess pay—the danger of outsider hostile takeover or a proxy contest that would terminate the executive's job, the fall in value of equity compensation owned by the executive—will seldom if ever be worth more to the executive than the value of their compensation.

Бұл

- in part because "golden goodbyes" (i.e. the severance/buyout/retirement compensation mentioned above) protect the executive from the pain of being fired,

- in part because hostile takeover defences such as "staggered boards" (which stagger elections and terms of office for directors of corporate boards so that a hostile acquirer cannot gain control for at least a year[229]) have protected management from hostile takeovers in recent years, and

- in part because the value of the shares and options owned by the average CEO (about 1 per cent of the stock market capitalization of their firm's equity) is too low to significantly impact executive behavior. The average CEO owns so little company equity, that even if their compensation package was so wasteful and excessive it reduced the company's value by $100 million, this would cost the (average) CEO only $1 million in lost value of shares and options,[230] a fraction of the $9 million in annual income the top 500 executives in the US averaged in 2009.[231]

Қарама-қайшылық

According to business journalist James Surowiecki as of 2015, companies to be transparent about executive compensation, boards have many more independent directors, and CEOs "typically have less influence over how boards run", but the "effect on the general level of CEO salaries has been approximately zero."[232] Four years after the Frank Dodd "say-on-pay" was instituted, shareholder votes have shown that "ordinary shareholders are pretty much as generous as boards are. And even companies with a single controlling shareholder, who ought to be able to dictate terms, don’t seem to pay their C.E.O.s any less than other companies."[232]

Нарықтық қатынастар

Defenders of executive pay in America say that lucrative compensation can easily be explained by the necessity to attract the best talent; the fact that the demands and scope of a CEO are far greater than in earlier eras; and that the return American executives provide to shareholders earns their compensation.[29] Rewarding managers when stock prices fall (i.e. when managers have failed) is necessary to motivate and retain executives,[98] that boards are following prevailing "norms" and "conventions" on compensation, their occasional misperceptions being honest mistakes, not service to CEOs;[233] that problems of compensation have been exaggerated.[234] And that whatever the alleged problems involved, cures proposed are worse than the disease, involving both burdensome government restriction that will provoke a loss of executive talent;[234] and encouragement of stockholder votes on executive compensation that will allow anti-free enterprise "interest groups to use shareholder meetings to advance their own agendas."[235]

While admitting there is "little correlation between CEO pay and stock performance—as detractors delight in pointing out," business consultant and commentator Dominic Basulto believes "there is strong evidence that, far from being paid too much, many CEOs are paid too little." Elites in the financial industry (where the average compensation for the top 25 managers in 2004 was $251 million—more than 20 times as much as the average CEO), not to mention the entertainment and sports industry, are often paid even more.[236]

Robert P. Murphy, author and adjunct scholar of the либертариандық Людвиг фон Мизес институты, challenges those who belittle large corporate compensation arguing that it is "no more surprising or outrageous" in a free market that "some types of labor command thousands of times more market value" than the fact that some goods "(such as a house) have price hundreds of thousands of times higher than the prices of other goods (such as a pack of gum)." "Scoffers" like Warren Buffett, who complain of big executive pay packages (salary, bonuses, perks) even when a company has done poorly, fail to appreciate that this "doesn’t seem outrageous when the numbers are lower. For example, when GM stock plunged 25 per cent," did the complainers "expect the assembly-line workers to give back a quarter of their wages for that year?" The quality of corporate leadership will suffer (Murphy believes) "if `outrageous` compensation packages" are forbidden, just as "the frequency and quality of brain surgery would plummet" if the pay of brain surgeons were to be cut.[237]

Тарих

Басталуы

The development of professional corporate management (executives) in the U.S. began after the Азаматтық соғыс, along with the development of stock markets, өнеркәсіп —and particularly the теміржол. Railroads lent themselves to dispersed ownership relying on professional management because they were far larger, more complex and covered much greater distances than other businesses of the time.[238]One of, if not the earliest example of dissatisfaction with high executive pay in U.S. was when the federal government nationalized the railroad industry кезінде Бірінші дүниежүзілік соғыс, and the very large salaries of the railroad bosses were made public.[239] Кейін Бағалы қағаздар және биржалық комиссия was set up in the 1930s, it was concerned enough about excessive executive compensation that it began requiring yearly reporting of company earnings in hopes of reining in abuse.[239]:16 Кезінде Екінші дүниежүзілік соғыс, New York Times denounced President Франклин Рузвельт 's unsuccessful attempt to cap Americans' pay at $25,000 (about $331,000 in today's dollars) as a ploy to "level down from the top."[240]

Екінші дүниежүзілік соғыстан кейінгі

According to Fortune magazine, through the 1950s, 60s, and part of the 70s, CEO pay actually grew more slowly than the pay of average workers.[65]

Есептеулер Экономикалық саясат институты show the ratio of average CEO compensation to average production worker compensation remained fairly stable from the mid-1960s to some time after 1973, at around 24 to 28. But by 1978, that ratio had started to grow reaching 35, and doubling to 70 in 1989.[241] As CEO pay grew it also became more variable. Stock market bubble busts meant drastic cuts in capital gains which were the source of most of the equity compensation that made up much or most of CEO pay.

The divergence in pay peaked in 2000, with average CEO pay being almost 300 times average worker pay. It peaked again in 2007 during another bull market. Both peaks bottomed out with the collapse of the Dot-com көпіршігі (2002) және тұрғын үй көпіршігі (2009) сәйкесінше.[1] (See graph above.) Time magazine estimates that by 2007 "the median S&P 500 CEO earned in three hours what a minimum-wage worker pulled down in a year".[240]

End of the "Great Compression"

A study of executive compensation from 1936 to 2005 found "the median real value of pay was remarkably flat" from the end of World War II to the mid-1970s,[242] about the time of the end of the "Үлкен қысу " of income and wealth distribution in America.

Around 1983 Congress passed a law that put a special tax on "golden parachutes" payouts in excess of three times annual pay. According to business writer Mitchell Schnurman, rather than discouraging the practice, the regulation was seen "as an endorsement" by "corporate America" and "hundreds of companies adopted" the payouts for the first time.[243]

In the 1980s the huge pay packages of two CEOs inspired others to seek big paychecks. Michael Eisner CEO of Disney signed a contract in 1984 that eventually made him the highest-paid CEO up to that point, earning $57 million in 1989. Роберто Гойзуета, Бас директоры Кока кола from 1981 until his death in 1997, was the first "hired hand"—someone who had not founded or financed a business—to earn more than $1 billion.[65]

Rise of incentive pay

In 1990, theorists on executive pay, Майкл Дженсен және Кевин М. Мерфи, мақаласын жариялады Гарвард бизнес шолуы, in which they argued that the trouble with American business, was that

`the compensation of top executives is virtually independent of performance. On average, corporate America pays its most important leaders like bureaucrats. Is it any wonder then that so many CEOs act like bureaucrats rather than the value-maximizing entrepreneurs companies need to enhance their standing in world markets?`[244]

They argued stock options would tie executive pay more closely to performance since the executives' options are valuable only if the stock rises above the "strike price".

Jensen and Murphy believed companies didn't link pay to performance because of social and political pressure including `Government disclosure rules [that] ensure that executive pay remains a visible and controversial topic.`[244] With the support of institutional investors and federal regulators[245] three years later a law was passed (Section 162(m) of the U.S. Internal Revenue Code (1993)) eliminating the tax-deductibility of executive compensation above $1 million unless that compensation was performance-based.[246]

Thus in the early 1990s, stock options became an increasingly important component of executive compensation.[245][247][248]

Мөлдірлік

Also around that time (1992), the SEC responded to complaints of excessive executive compensation by tightening the rules of disclosure to increase shareholder awareness of its cost. The SEC began requiring the listing of compensation in proxy statements in standardized tables in hopes of making more difficult the disguising of pay that didn't incentivize managers, or was unreasonably high.[249][250]

Prior to this one SEC official complained, disclosure was "legalistic, turgid, and opaque":

The typical compensation disclosure ran ten to fourteen pages. Depending on the company's attitude toward disclosure, you might get reference to a $3,500,081 pay package spelled out rather than in numbers. ... buried somewhere in the fourteen pages. Someone once gave a series of institutional investor analysts a proxy statement and asked them to compute the compensation received by the executives covered in the proxy statement. No two analysts came up with the same number. The numbers that were calculated varied widely.`[251]

But like the regulation of golden parachutes, this new rule had unintended consequences. According to at least one source, the requirement did nothing to lessen executive pay, in part because the disclosure made it easier for top executives to shop around for higher-paying positions.[250]

Post-1992 rise of stock options

By 1992 salaries and bonuses made up only 23 per cent of the total compensation of the top 500 executives, while gains from exercising stock options representing 59 per cent, according to proxy statements.[252] Another estimate found that among corporate executives in general, stock options grew from less than a quarter of executive compensation in 1990 to half by 2000.[85] The Section 162(m) law left the so-called "performance pay" of stock options unregulated.[252]

From 1993 to 2003 executive pay increased sharply with the aggregate compensation to the top five executives of each of the S&P 1500 firms compensation doubling as a percentage of the aggregate earnings of those firms—from 5 per cent in 1993–95 to about 10 per cent in 2001–03.[21]

In 1994, an attempt to require corporations to estimate the likely costs of the option by the private sector Қаржылық есеп стандарттары кеңесі (FASB) was quashed when corporate managers and executive mobilized, threatening and cajoling the head of the FASB to kill the proposal, even inducing the АҚШ сенаты to pass a resolution "expressing its disapproval."[253](The cost of options could sometimes be significant. In 1998 the networking equipment seller Cisco жүйелері reported a $1.35 billion profit. Had it included the market value of the stock options it issued as an expense, that would have been a $4.9 billion loss instead, according to British economist Andrew Smithers.[254])

Options became worthless if the price of the stock fell far enough. To remedy that problem, firms often "repriced" options, i.e. lowered the strike price so that the employee option-holder could still make money on it. In 1998 the FASB did succeed in requiring firms to expense repriced options. Following this, repricing became less popular and was replaced in many firms by what some clinics called "backdoor repricing" i.e. issuing of new options with a lower exercise price.[255][256]

Post-2001–2002 accounting scandals

Executive loans and WorldCom

In the 1990s and early 2000s, loans by companies to executives with low-interest rates and "forgiveness" often served as a form of compensation. Before new loans were banned in 2002, more than 30percent of the 1500 largest US firms disclosed cash loans to executives in their regulatory filings,[257] and this "insider indebtedness" totalled $4.5 billion, with the average loan being about $11 million. "About half" of the companies granting executive loans charged no interest, and half charged below-market rates,[258] and in either case, the loans were often "forgiven." An estimated $1 billion of the loans extended before 2002 (when they were banned) will eventually be forgiven, either while the executives are still at their companies or when they leave.[259][260] Much of money loaned was used to buy company stock, but executives were not barred from simultaneously selling shares they already owned,[261] and could delay disclosure of their sales of company stock (useful when executive knew the price would fall) for far longer than it could normal sales[262] by selling stock to the company to pay off loans.

For executives in companies that went bankrupt during the Dot-com көпіршігі collapse, when investors lost billions of dollars, this was very useful. Сәйкес Financial Times, executives at the 25 largest US public firms that went bankrupt between January 2001 and August 2001 sold almost $3 billion worth of their companies' stock during that time and two preceding years as the collective market value of the firms dropped from $210 billion to zero.[263][264] And among firms whose shares fell by at least 75 percent, 25 had executives sell a total of "$23 billion before their stocks plummeted."[265]

Large loans to executives were involved in more than a couple of these companies, one of the most notable being WorldCom. WorldCom loaned (directly or indirectly) hundreds of millions of dollars—approximately 20 per cent of the cash on the firm's balance sheet—to its CEO Бернард Эбберс to help him pay off margin debt in his personal brokerage account. The loans were both unsecured and about half the normal interest rate a brokerage firm would have charged.[266] WorldCom filed for bankruptcy a few months after the last loans were made.

Конгломерат Tyco International lent its chief executive, L. Деннис Козловский, at least $88 million from 1999 to 2001. During Tyco's 2001 fiscal year, as he continued to say publicly that he rarely if ever sold his Tyco shares, Mr Kozlowski returned $70 million of the stock to the company, partly to repay loans. Later that year and early the next, Tyco's stock fell 40 per cent over "concerns that the company's accounting methods ... inflated profits."[260]

Enron, etc.

Other scandals at the end of the dotcom bubble included:

- Энрон. From 1996 to 2000, Enron paid its top five executives more than $500 million.[28][267] While the company's accounting showed revenue increasing almost six-fold and its share price climbing steadily during this time, an after-the-fact study found Enron "was systematically annihilating shareholder value ... its debt growing and its margins [only 3 per cent to begin with,] dwindling".[267] 29 Enron executives and directors sold 17.3 million shares of Enron stock from 1999 through mid-2001 for a total of $1.1 billion.[28] As late as September 2001 when the stock had begun its fall to zero, one of these stock-sellers, CEO Ken Lay, reassured employees that his "personal belief is that Enron stock is an incredible bargain at current prices." Two months later Enron stock was worthless.[268]

- Ғаламдық өткел. Company founder and executive Gary Winnick, earned $734 million from stock sales over the life of the telecommunications company[269] which went bankrupt in early 2002, devastating employee retirement plans.[270] (Winnick and other former company executives later agreed to pay a combined $325 million to settle a сыныптық сот ісі айыптау алаяқтық әкелген акционерлер, while admitting no wrongdoing in the елді мекен.[271])

Reaction to scandals

In the wake of the accounting scandals the Сарбэнс - Оксли туралы заң was passed in mid-2002 to improve financial disclosures from corporations and prevent accounting fraud,[272][273] but also involved executive compensation. It banned loans by companies to directors and executives, (although existing loans, worth billions of dollars were not called in[274]); «тырнақ " provision (Section 304) to force the return of executives stock sale profits and bonuses if the money was earned by overstating earnings or otherwise misleading investors.[275]

NYSE and NASDAQ stock exchanges also developed new "listing requirements" for the committees of the board of directors that nominate directors for election by shareholders. Committees were now required either to be staffed by independent directors only (NYSE), or by a majority of independent directors (NASDAQ).[276]

Another post-accounting scandal effort was the renewed—and this time successful—effort by reformers to make the cost of stock options paid to executives more transparent by requiring their inclusion in companies income statements. In 2002, large institutional investor TIAA-CREF began lobbying corporations in which it owned shares to begin expensing options. Non-binding shareholder resolutions calling for it became more frequent at corporations' annual shareholder meetings. Hundreds of firms, including Кока кола, Бірінші банк, және Washington Post complied.

Despite the investment of much time, effort and political capital by many managers to prevent it, the accounting standards board followed suit.[277] Қаржылық есеп стандарттары кеңесі акцияларға арналған опциондарды корпоративті шығындар ретінде (қолма-қол емес) есептеуді талап еткеннен кейін он жыл өткен соң, қаржылық есептілік стандарттары кеңесі мемлекеттік компанияларды акцияларға арналған опциондарды (қолма-қол емес) шығындар ретінде санауды талап етті.

Сол уақыт ішінде шектелген атқарушы өтемақының тағы бір және аз даулы түрі - бұл сплит-долларлық өмірді сақтандыру полисі. Бұл сақтандыруды миллиардтаған долларға сатып алатын компаниялар, онда атқарушы директор (әдетте) полисті ұстады, ал компания сыйлықақылардың барлығын немесе көпшілігін төледі, ал полис пісіп болған кезде компанияның сыйлықақыларын пайызсыз қайтарады. Төлемдерді федералдық табыс салығынан босатуға мүмкіндік беретін салықтық кемшілік 2003 жылы жабылды.[278][279] (Алайда, банктер, атап айтқанда, бонустарды қаржыландыру үшін өмірді сақтандыру полистерін қолдана берді).[143]

Дисней шешімі

2005 жылы жұмыстан шығарылған үлкен төлемді жою туралы көпшілікке жария етілген, онжылдыққа созылған сот ісін тоқтату акционерлердің соттардың көмегімен атқарушылық төлемдерді бақылауға тырысқан кедергілерді көрсетті.[280] Делавэрдегі канцериялық сот 140 миллион долларлық жұмыстан босату пакетін (компания президенті болған әр күн үшін 300 000 доллар) бұзудан бас тартты[281]) 1996 жылы Дисней өзінің президенті қызметінен кетуге мәжбүр болған кезде Майкл Овицке төледі.

Айғақтар мен құжаттарда Диснейдің өтемақы комитеті осы мәселе бойынша бір сағаттық жиналыстың аз ғана бөлігін өткізгеннен кейін өтемақы келісімін қалай мақұлдағандығы сипатталған болатын,[280] алдын-ала қандай-да бір материалдарды немесе сарапшылардың қандай-да бір ұсынымдарын алмай, тіпті келісім жобасын көрместен.[282] Сот Овицке төлеу туралы шешімді жай акционерлердің иелері ретінде қабылдауы мүмкін тәуекелдердің бірі деп санады, олар үшін бизнес жауапкершілікке тартылмайды,[282] Овтиздің нашар өнімі «бұзушылық» деңгейіне көтерілмегендіктен,[280] немесе «сенімгерлік баждың бұзылуы және корпоративті активтердің ысырабы».[283]

Зейнеткерлікке шыққаннан кейінгі ашықтық

2002 жылы жуырда зейнетке шыққан жаңалықтар пайда болды GE бас атқарушы директор Джек Уэлч зейнетке шыққан бірінші жылы 2,5 миллион доллар заттай жеңілдіктер алды, оның ішінде GE жеке реактивті ұшақтарын шексіз жеке пайдалану; айына 50 000 доллар тұратын Нью-Йорктегі пәтерді эксклюзивті пайдалану; басқарылатын лимузинге шектеусіз қол жетімділік; Нью-Йоркте де, Коннектикутта да кеңсе бөлмелері. Бұл бас директордың өтемақысы туралы сенімхат бойынша емес, әйелі берген ажырасу туралы құжаттар арқылы анықталды.[284]

2005 жылы колумнист және Пулитцер сыйлығы - жеңімпаз журналист Гречен Моргенсон басшылықтың өтемақысын жасыру тәжірибесіне шабуыл жасады және кейінге қалдырылған өтемақыны, қосымша басқарушылық жоспарларды және компанияның бақылауы өзгерген кезде атқарушы төлемдерді «бақылаушылардың реформаларын талап ететін үш бағыт» деп санады.[285]

Ол Equilar өтемақы талдау фирмасы президентінің сөзін келтірді:

«Көптеген басқарушы өтемақы жоспарларын - зейнетақыны, қосымша атқарушы зейнеткерлік жоспарларды, кейінге қалдырылған өтемақыларды, екіге бөлінген долларлық өмірді сақтандыру туралы ақпаратты ашу - негізгі сұраққа жауап беру үшін жеткіліксіз: ол зейнетке шыққаннан кейін атқарушы органға осы жоспарлардың болжамды мәні қандай?».[285]

Кейбіреулер корпорацияны заң бойынша басшылардың жалақысы туралы есеп беруді талап етпейтінін білгеніне таңданған сыйақының кейбір мысалдары IBM бас директорына шамамен тоғыз жылдық қызметтен кейін зейнеткерлікке шығуына жылына $ 1 миллион жеңілдіктер кіреді; басшы қызметкерлерге кейінге қалдырылған өтемақының 12 пайыздық кепілдендірілген кірістілігі (сол кездегі қазынашылық вексельдердің мөлшерлемесінен үш есе) GE және Энрон.;[286] корпоративтік ұшақтарда, жүргізушілерде, жеке көмекшілерде, пәтерлерде кепілдендірілген сағаттардың атқарушы первизиттері, консультациялық келісімшарттар[286] жоғарыда айтылған.

2006 жылдың тамызында ӘКК «атқарушы компенсация үшін сенім білдірілгендердің ашылуын кең ауқымды қайта құруды қабылдауға бірауыздан дауыс берді». Ашық ақпарат акционерлерге «бас директорға, қаржы директоры мен ең жоғары өтемақымен аталған үш атқарушы қызметкерге (NEO) төленген және төленетін өтемақы туралы әлдеқайда толық көрініс берді».[109] Өзгерістер зейнетақы төлемдері мен кейінге қалдырылған өтемақыларға арналған кестелерде атқарушы зейнеткерлік жоспарын және жұмысынан кейінгі өтемақыны ашып көрсетуді талап етті. Зейнетақы кестесінде басшы қызметкердің «жинақталған сыйақысының» «актуарлық дисконтталған құны» болады. Кейінге қалдырылған өтемақы кестесінде нарықтан жоғары немесе жеңілдікті бөліктер ғана емес, сонымен қатар барлық салымдар, ақша алу және жыл бойғы кірістер туралы ақпарат ашылады.[110] Ол сондай-ақ «атқарушы биліктің артықшылықтарын ашуға назар аударуды» күшейтті, делінген оның баспасөз хабарламасында.[287]

Бір сыншының айтуы бойынша, «нәтиже ұзақ мерзімді (көбіне 30 парақ) есептер қосу» болды, бірақ олардың сенімді өкілдерінің мәлімдемелеріне өтемақы жоспарлары туралы, бірақ «басшылардың қалай және қанша жалақы төлейтінін» өзгертпеді.[288]

2006 жылы тамызда Конгресс өмірді сақтандыру полистерін басқарушылық өтемақыны қаржыландыру үшін пайдалануды шектейтін заң қабылдады (бұл мәселе 2003 жылы қаралды). Компаниялар жалдамалы жұмысшылардың үштен бір бөлігін сатып алу саясатымен шектелді және олардан жұмысшылардың келісімін алу қажет болды. Бірақ жұмыс берушілер осы ереже өзгергенге дейін сатып алған өмірді сақтандыруда миллиондаған қазіргі және бұрынғы қызметкерлерді қамтыды.[143]

Акциялардың опциондарын қайта бағалау

Орта сатыда акцияларға опциондардың артқы күнін федералды реттеушілер қарады.[289] Опциялардың артқы күні опциондар шығарылған күнді, акциялардың бағасы төмен болған ертерек уақытқа ауыстыру, «акциялардың бағасы түскенде менеджерлерді марапаттау» әдісі ретінде жойылды. 1 маусымда акциялардың акцияларының бағасы 100 доллар болған кезде берілген, бірақ мысалы, акциялар тек 80 доллар болған 15 мамырға дейін өткен, опцион иесіне 20 доллар / акцияға көбірек пайда әкеледі.

2006 жылдың ортасында CNN Money «80-ден астам компания» «жағдайларды дұрыс бағаламау» нұсқалары бойынша сол немесе басқа түрдегі тергеулерді жариялады деп хабарлады.[290] ӘКК 2001 жылдан 2010 жылға дейінгі 60-қа жуық «нұсқаларға байланысты мәжбүрлеу шараларын» тізімдеді.[291] Акционерлік қоғамға опционның ең үлкен гранттарының бірі, және, мүмкін, қайта бағаланған акцияларға арналған опциондардың ішіндегі ең үлкені - компанияның бас директорына берілген 1,6 млрд. UnitedHealth Group, Уильям В.Макгуир.[78] Кейінірек McGuire 618 миллион долларды ӘКК және UnitedHealth акционерлерімен есеп айырысу шеңберінде қайтарып берді, ӘКК-ге 7 миллион доллар айыппұл төледі және он жыл бойы ашық компанияның директоры болып жұмыс істеуге тыйым салынды.[289]

2008-2009 жылдардағы дағдарыс

Ізінен тұрғын үй көпіршігінің құлауы, «кеңінен тану» дамыды басшылыққа ақы төлеу «басшыларды қысқа мерзімді нәтижелер үшін марапаттау шамадан тыс тәуекелге баруға түрткі болуы мүмкін».[292][293][294]

Додд-Франк заңы