Актуарлық нота - Actuarial notation - Wikipedia

1. А оқиғасы - сақтандыру жағдайы бойынша 1 төлейтін кепілдік; Кіші а - тиісті уақытта жылына 1 төлейтін аннуитет

2. Адвокат үздіксізді білдіреді - немесе қайтыс болған сәтте төленеді; қос нүкте - жыл басында төленгенді білдіреді; жылдың соңында төленген белгі жоқ

3. үшін -жас жастағы адам, үшін жылдар

4. егер төленсе ішінде өледі жылдар

5. кейінге қалдырылған ( жылдар)

6. тұрақты мағына жоқ, есептеудің екінші сәтін білдіреді , бірақ жиі қызығушылықтың қос күшін көздейді

Актуарлық нота мүмкіндік беретін стенографиялық әдіс актуарийлер қарастыратын математикалық формулаларды жазу пайыздық мөлшерлемелер және өмір кестелері.

Дәстүрлі жазба а гало жүйесі символдар ретінде орналастырылады жоғарғы әріп немесе индекс негізгі әріптен бұрын немесе кейін. Гало жүйесін қолданудың мысалын төменде көруге болады.

Сипаттамалық жүйені қабылдау туралы әр түрлі ұсыныстар жасалды, онда барлық белгілер суперкрипттерді немесе жазуларды қолданбай бір жолда болатын еді. Мұндай әдіс гало жүйесін ұсыну өте қиын болатын жерде есептеу үшін пайдалы болады. Дегенмен, стандартты сызықтық жүйе әлі пайда болған жоқ.

Мысал белгісі

Пайыздық мөлшерлемелер

жылдық тиімді пайыздық мөлшерлеме, бұл «нақты» пайыздық мөлшерлеме жыл. Осылайша, жылдық пайыздық мөлшерлеме 12% болса .

(оқылады «мен жоғарғы м «) болып табылады номиналды пайыздық мөлшерлеме айырбасталатын жылына, және санына тең тиімді пайыздық мөлшерлеме бір есе артық мың бір жылдың Мысалға, - сыйақының номиналды ставкасы - жартыжылдықта айырбасталатын. Егер тиімді пайыздық мөлшерлеме 12% болса, онда әр алты айда тиімді пайыздық мөлшерлемені білдіреді. Бастап , Бізде бар және демек . The «(м)» символында пайда болады емес «көрсеткіш. «Бұл тек пайыздық айырбастаудың санын немесе бір жылдағы қосылу уақытын білдіреді. Жарты жылдық қосылыс (немесе жарты жылда бір рет аудару) көбінесе бағалау кезінде қолданылады облигациялар (тағы қараңыз) тұрақты кірістегі бағалы қағаздар ) және ұқсас ақшалай қаржылық міндеттеме аспаптар, ал үйде ипотека пайыздарды ай сайын жиі айырбастау. Жоғарыдағы мысалдан кейін қайда , Бізде бар бері .

Сыйақының тиімді және номиналды ставкалары бірдей емес, өйткені алдыңғы өлшеу кезеңдерінде төленген сыйақылар кейінгі өлшеу кезеңдерінде пайыздарды «табады»; бұл деп аталады күрделі пайыздар. Яғни, инвесторға пайыздық мөлшерлеменің номиналды ставкалары, (балама төлем, немесе дебет, борышқорға деген қызығушылық), тиімді ставкалардан гөрі жиі. Нәтижесінде номиналды мөлшерлемелерді қолданған кезде инвесторға проценттік кірісті көбейту, (немесе борышкерге пайыздық шығыстар) жиі болады.

Таңба білдіреді келтірілген құн бір жылдан кейін төленетін 1-нің:

Осы келтірілген құн коэффициенті немесе дисконттау коэффициенті болашақта берілген ақша сомасына ие болу үшін қазір салынатын ақша сомасын анықтау үшін қолданылады. Мысалы, егер сізге бір жыл ішінде 1 қажет болса, онда сіз қазір салатын ақшаның мөлшері: . Егер сізге 5 жылда 25 қажет болса, қазір салатын ақша сомасы: .

болып табылады жылдық тиімді дисконттау мөлшерлемесі:

Мәні келесі қатынастардан есептелуі мүмкін: Дисконт ставкасы бір жылдың ішінде алынған пайыздың осы кезеңнің аяғындағы ақша балансына бөлінгеніне тең. Керісінше, жылдық тиімді сыйақы ставкасы бір жыл ішінде алынған сыйақы мөлшерін жылдың басындағы ақша қалдығы бойынша бөлу арқылы есептеледі. Төленетін 1 төлемнің дисконтталған құны (бүгін) болашақта жылдар . Бұл формулаға ұқсас болашақтағы (немесе жинақталған) құндылық үшін болашаққа бүгін инвестицияланған 1 сома.

, айырбасталатын дисконттың номиналды ставкасы жылына бірнеше рет, ұқсас . Жеңілдік мың-ly негізі.

, қызығушылық күші, бұл кезде номиналды сыйақы мөлшерлемесінің шекті мәні шексіз ұлғаяды:

Бұл жағдайда қызығушылық болып табылады үздіксіз айырбасталатын.

Арасындағы жалпы байланыс , және бұл:

Олардың сандық мәнін келесідей салыстыруға болады:

Өмір кестелері

A өмір кестесі (немесе өлім-жітім кестесі) - бұл белгілі бір жастағы тірі адамдардың санын (кестені құру үшін қолданылатын болжамдарға негізделген) көрсететін математикалық құрылыс. Әр жастағы өмірлер санынан басқа, өлім кестесі, әдетте, осы мәндердің дамуына байланысты әр түрлі ықтималдықтарды ұсынады.

- бұл когортқа қатысты жасында тірі адамдардың саны . Жас ұлғайған сайын тірі адамдар саны азаяды.

бастау нүктесі болып табылады : 0 жаста тірі адамдар саны. Бұл радикс кестенің Кейбір өлім-жітім кестелері 0-ден жоғары жаста басталады, бұл жағдайда радиус - бұл кестеде ең жас жасында тірі деп есептелген адамдар саны.

- өлім кестесінің шектік жасы. барлығы үшін нөл .

бұл жас аралығындағы өлетін адамдардың саны жасы . формула арқылы есептелуі мүмкін

| 0 | ||

| ... | ... | ... |

| ... | ... | ... |

| 0 | 0 |

жас аралығындағы өлім ықтималдығы болып табылады жасы .

бұл өмір жасының ықтималдығы қартайғанша тірі қалады .

Бір жастан бастап мүмкін болатын балама нұсқалар болғандықтан () келесіге () тірі және өліп жатқан болса, осы екі ықтималдық арасындағы байланыс:

Бұл белгілерді негізгі белгінің төменгі сол жағына жылдар санын енгізу арқылы бірнеше жылға дейін ұзартуға болады.

жас аралығында өлетін адамдардың санын көрсетеді жасы .

жас аралығындағы өлім ықтималдығы болып табылады жасы .

бұл өмір жасының ықтималдығы қартайғанша тірі қалады .

Өмір кестесінен алуға болатын тағы бір статистика - бұл өмір сүру ұзақтығы.

бұл жасында тірі адам үшін өмірді күту . Бұл өмір сүру үшін қалған толық жылдардың болжамды саны (сіз оны адам тойлайтын туған күндердің болжамды саны деп ойлауыңыз мүмкін).

Өмірлік кесте тұтастай алғанда өмір сүретін адамдардың санын көрсетеді. Егер бізге жылдың бір бөлігіне қатысты ақпарат қажет болса, кестеге қатысты болжамдар жасауымыз керек, егер кестенің негізінде жатқан математикалық формуламен айтылмаса. Жалпы болжам - әр жаста өлім-жітімнің біркелкі таралуы (БЖД). Осы болжам бойынша, Бұл сызықтық интерполяция арасында және . яғни

Аннуитет

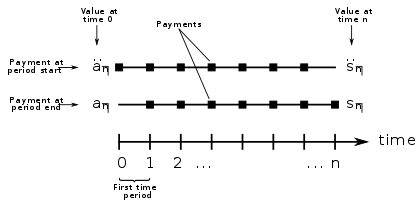

An-дің ағымдағы мәні үшін негізгі белгі рента болып табылады . Содан кейін келесі белгіні қосуға болады:

- Жоғарғы оң жақтағы жазба төлемнің жиілігін көрсетеді (яғни, жыл сайын төленетін аннуитет төлемдерінің саны). Мұндай белгілердің болмауы төлемдердің жыл сайын жүргізілетіндігін білдіреді.

- Төменгі оң жақтағы жазба аннуитет басталған кезде адамның жасын және аннуитет төленетін кезеңді көрсетеді.

- Тікелей негізгі белгінің үстіндегі жазба төлемдердің қашан жүзеге асырылатынын көрсетеді. Екі нүкте төлемдер әр жылдың басында жүзеге асырылатын аннуитетті көрсетеді («аннуитет»); шартты белгінің үстіндегі көлденең сызықта рента үздіксіз төленуі керек («үздіксіз аннуитет»); негізгі белгінің үстінде ешқандай белгі төлемдер әр жылдың соңында жүзеге асырылатын аннуитетті көрсетпейді («аннуитет-дереу»).

Егер рента бойынша төленетін төлемдер кез-келген өмірлік оқиғадан тәуелсіз болса, ол ан деп аталады рента-белгілі. Әйтпесе, атап айтқанда төлемдер аяқталатын болса бенефициар өлім, ол а деп аталады өмірлік рента.

(оқыңыз а-бұрышы-n i) рентаның дисконтталған құнын білдіреді, бұл әр жылдың соңындағы төлемдер жиынтығы болып табылады жыл (басқаша айтқанда: бірінші кезеңге дейінгі мән n төлемдер). Бұл мән келесіден алынады:

рентаның дисконтталған құнын білдіреді, бұл әр жылдың басындағы төлемдер жиынтығы жыл (басқаша айтқанда: бірінші уақыттағы мән n төлемдер). Бұл мән келесіден алынады:

- бұл соңғы төлем кезіндегі мән, бір кезеңнен кейінгі мән.

Егер таңба болса жоғарғы оң жақ бұрышқа қосылса, төлемдер әрқайсысында болатын рентаның дисконтталған құнын білдіреді кезеңіне арналған жылдық жыл, және әр төлем бір бірлік.

- ,

шекті мәні болып табылады қашан байланыссыз ұлғаяды. Негізгі аннуитет а ретінде белгілі үздіксіз аннуитет.

Осы аннуитеттің дисконтталған құнын келесідей салыстыруға болады:

Жоғарыда көрсетілген қатынастарды түсіну үшін, кейінірек төленген ақша ағындарының дисконтталған құны бұрынғы уақыттарда төленген жалпы сомадағы ақша ағындарына қарағанда азырақ болады.

- Жазба пайыздық ставканы білдіретін ауыстырылуы мүмкін немесе , және егер ставка контекстен анық болса, жиі алынып тасталады.

- Осы шартты белгілерді қолданған кезде, пайыздық мөлшерлеме аннуитеттің барлық қызмет ету мерзімінде тұрақты бола бермейді. Алайда, тариф өзгерген кезде, жоғарыдағы формулалар жарамсыз болады; ставканың белгілі бір қозғалысы үшін нақты формулалар жасауға болады.

Өмірлік рента

Өмірлік рента - төлемдер рента алушының жалғасатын қызметіне байланысты болатын рента. Аннуитеттің жасы - есептеу кезінде маңызды жағдай актуарлық дисконтталған құн рента туралы.

- Аннуитеттің жасы символдың төменгі оң жағында, «бұрыш» белгісі жоқ орналастырылған.

Мысалға:

қазіргі уақытта 65 жасқа толған адам қайтыс болғанға дейін әр жылдың соңында төленетін жылына 1 бірлік аннуитетті көрсетеді

әр жылдың соңында төлемдер жасала отырып, 10 жылға төленетін жылына 1 бірлік аннуитетті көрсетеді

жылына 1 бірлік аннуитетті 10 жасқа немесе егер ол бұрын 65 жасқа толған адамға өлгенге дейін көрсетсе

қазіргі уақытта 65 жасқа және ерлі-зайыптыларға 64 жастағыларға мүше қайтыс болғанға немесе жұбайы қайтыс болғанға дейін жылына 1 бірлік рента көрсетеді.

қазіргі уақытта 65 жасқа және жұбайы 64 жасқа толған адамға мүше қайтыс болғанға немесе жұбайы қайтыс болғанға дейін жылына 1 бірлік рента көрсетеді.

қазіргі уақытта 65 жасқа толған адамға қайтыс болғанға дейін жылына 12 рет (айына 1/12 бірлік) төленетін жылына 1 бірлік аннуитетті көрсетеді.

қазіргі уақытта 65 жасқа толған адамға қайтыс болғанға дейін әр жылдың басында төленетін жылына 1 бірлік аннуитетті көрсетеді

немесе жалпы:

, қайда рента алушының жасы, төлемдер жылының саны (немесе бұрын өлгенге дейін), жылына төлемдер саны, және пайыздық мөлшерлеме болып табылады.

Қарапайымдылық үшін белгілер шектеулі және мысалы, аннуитеттің ер адамға немесе әйелге төленетін-берілмейтіндігін көрсетпейді (бұл факт, әдетте, контекст бойынша анықталуы мүмкін, оның ішінде өмір кестесі ерлерге немесе әйелдер өлімінің деңгейі).

Өмірдің шартты төлемдерінің актуарлық ағымдағы құнын ағымдағы кездейсоқ шаманың математикалық күтуі ретінде қарастыруға болады немесе ағымдағы төлем нысаны арқылы есептеуге болады.

Өмірді сақтандыру

А-ның негізгі белгісі өмірді сақтандыру болып табылады . Содан кейін келесі жазбаны қосуға болады:

- Жоғарғы оң жақтағы жазба қайтыс болғаны үшін жәрдемақы төлеу мерзімін көрсетеді. Белгілеудің болмауы төлемдер қайтыс болған жылдың соңында төленетіндігін білдіреді. Жақшаның ішіндегі фигура (мысалы ) жәрдемақы көрсетілген кезеңнің соңында төленетіндігін білдіреді (ай сайын 12; тоқсан сайын 4; жартыжылдықта 2; күнделікті 365).

- Төменгі оң жақта жазба өмірді сақтандыру басталған кезде адамның жасын көрсетеді.

- Тікелей негізгі белгінің үстіндегі жазба кезеңнің соңында немесе дереу төленуге жатса да, өмірді сақтандырудың «түрін» көрсетеді. Көлденең сызық өмірді сақтандыруды дереу төлеуге тиісті екенін көрсетеді, ал белгіде көрсетілген мерзім аяқталғаннан кейін төлем жасалмауы керек.

Мысалға:

қайтыс болған жылдың соңында төленуге тиісті 1 сақтандыру төлемін көрсетеді.

қайтыс болған айдың соңында төленетін 1 өмірді сақтандыру төлемін көрсетеді.

(математикалық) қайтыс болған сәтте төленетін 1 өмірді сақтандыру төлемін көрсетеді.

Премиум

Үшін негізгі белгі сыйлықақы болып табылады немесе . жалпы жылдық таза сыйлықақыларға жатады, ерекше сыйлықақы ретінде, ерекше сыйлық ретінде.

Өлім күші

Актуарийлер арасында өлім күші не туралы айтады экономистер және басқа әлеуметтік ғалымдар деп атайды қауіптілік деңгейі және жыл сайын өлшенетін белгілі бір жастағы өлімнің лездік коэффициенті ретінде түсіндіріледі.

Өмір кестесінде біз адамның жас аралығындағы өлу ықтималдығын қарастырамыз (х) және жас х + 1; бұл ықтималдық деп аталады qх. Үздіксіз жағдайда біз де қарастыра аламыз шартты ықтималдылық жасқа жеткен адам (х) жас аралығында өледі (х) және жасы (х + Δх):

қайда FX(х) болып табылады жинақталған үлестіру функциясы үздіксіз өлім жасындағы кездейсоқ шама, X. ретінде Δх нөлге ұмтылады, сондықтан бұл ықтималдық үздіксіз жағдайда болады. Өлімнің шамамен алынған күші бұл ықтималдылықты Δ-ге бөледіх. Егер біз рұқсат етсекх нөлге бейім, біз үшін функцияны аламыз өлім күшідеп белгіленді μ(х):

Сондай-ақ қараңыз

- Актуарлық келтірілген құн

- Актуарлық ғылым

- Жылдық пайыздық мөлшерлеме

- Өмірді сақтандыру

- Қаржы математикасы