Өшіру (экономика) - Shutdown (economics)

Фирма а-ны жүзеге асыруды таңдайды жабу сатудан түскен кіріс болған кездегі өндіріс тауарлар немесе қызметтер өндірілген тіпті жаба алмайды өзгермелі шығындар өндіріс. Мұндай жағдайда фирма өндірген кезде мүлдем өндірмегенмен салыстырғанда үлкен шығынға ұшырайды.

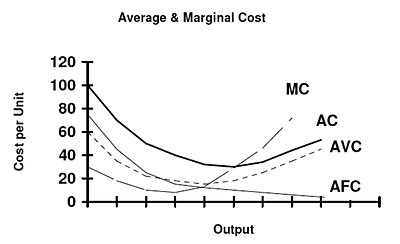

Техникалық тұрғыдан, егер өшіру орын алса орташа кіріс төменде орташа өзгермелі шығындар өнімді максималды көбейтудің оң деңгейінде. Кез келген нәрсені өндіру байланысты айнымалы шығындарды өтеу үшін жеткілікті табыс әкелмейді; белгілі бір өнімді шығару кірістерден тыс қосымша шығындарды міндетті түрде туындаған шығындарға қосады ( тұрақты шығындар ). Өндіріс жасамай, фирма тек тұрақты шығындарды жоғалтады.

Түсіндіру

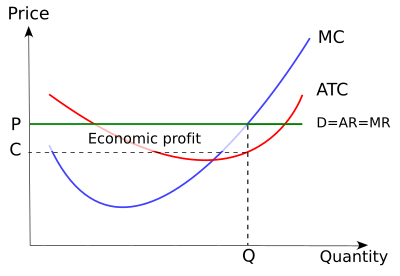

Фирманың мақсаты кірісті көбейту немесе шығынды азайту болып табылады. Фирма бұл мақсатқа екі ережені орындау арқылы жете алады. Біріншіден, фирма, егер мүлдем болса, шекті кіріс шекті шығынға тең болатын өндіріс деңгейінде жұмыс істеуі керек. Екіншіден, егер ол шығындарды азайта алатын болса, фирма жұмыс істемей, жұмысын тоқтатуы керек.[1] [2]

Өшіру ережесі

Әдетте, фирманың кірісі болуы керек , шығындарды болдырмау үшін жалпы шығындар. Алайда, қысқа мерзімде барлық тұрақты шығындар батып кеткен шығындар. Тұрақты шығындарды есептен шығарғаннан кейін, фирма осы талапқа тап болады (жалпы кіріс айнымалы шығындарға тең немесе одан асады), жұмысын жалғастыру үшін. Осылайша, фирма қысқа мерзімді перспективада нарықтық баға орташа айнымалы шығынға тең болған немесе одан асқан жағдайда жұмыс істейтін болады (p ≥ AVC).[3] Дәстүрлі түрде айтылған, тоқтату ережесі: «қысқа мерзімді перспективада, егер фирма бағасы орташа айнымалы шығындарға тең немесе одан асып кетсе, жұмысын жалғастыруы керек».[4] Қысқа мерзімде өндіріс үшін фирма өзгермелі шығындарын жабу үшін жеткілікті табыс табуы керек деген ереже өзгерді.[5] Ереженің негіздемесі тікелей. Жабу арқылы фирма барлық айнымалы шығындардан аулақ болады.[6] Алайда, фирма әлі де тұрақты шығындарды төлеуі керек.[7] Тұрақты шығындар фирманың жұмыс істейтіндігіне қарамастан төленуі керек болғандықтан, оны өндіру немесе тоқтату туралы шешім қабылдауға болмайды.[8]

Осылайша, фирманың жұмысын тоқтату керектігін анықтағанда жалпы кірістерді жалпы шығындармен (FC (тұрақты шығындар) + VC) емес, жалпы табысты жалпы айнымалы шығындармен (VC) салыстыру керек. Егер фирма алатын кіріс оның өзгермелі құнынан көп болса (R> VC), онда фирма барлық ауыспалы шығындарды жабады, сонымен қатар тұрақты шығындарды ішінара немесе толықтай өтейтін қосымша табыс бар.[9] (Тұрақты шығындардың мөлшері маңызды емес, өйткені ол а батып кеткен шығын.[10] Тұрақты шығындар бір долларға немесе бір миллион долларға тең болған кезде бірдей ескеру қолданылады.) Екінші жағынан, егер VC> R болса, онда фирма өзінің қысқа мерзімді өндірістік шығындарын да өтемейді және ол дереу жабылуы керек. Ереже шартты түрде баға (орташа кіріс) және орташа өзгермелі шығындар түрінде көрсетілген. Ережелер балама болып табылады - егер біреу TR> VC теңсіздігінің екі жағын (жиынтық кіріс өзгермелі шығындардан асып кетеді) Q санына бөлсе, P> AVC алады (баға орташа айнымалы шығындардан асады). Егер фирма жұмыс істеуге шешім қабылдаса, онда шекті табыс шекті шығындарға тең болатын жерде өнім өндіреді, өйткені бұл жағдайлар пайданы максимизациялауды қамтамасыз етеді (немесе эквивалентті түрде, егер пайда теріс болса, шығындарды азайту).[11]

Ережені бекітудің тағы бір әдісі - фирма операциядан түскен пайданы, егер ол жабылса, алынған кірістермен салыстырып, неғұрлым көп пайда әкелетін опцияны таңдап алуы керек (оң немесе теріс).[12][13] Жабылған фирма нөлдік кіріс алып келеді және айнымалы шығындарға жол бермейді. Алайда фирма әлі күнге дейін тұрақты шығындарды талап етеді.[14] Сонымен, фирманың пайдасы тұрақты шығындардың негативіне тең болады немесе (–FC).[15] Операциялық фирма айнымалы шығындарға ұшырап, тұрақты шығындарды төлеп, табыс әкеледі. Операциялық фирманың пайдасы - R - VC - FC. Егер R - VC - FC FC –FC жеңілдетілген R ≥ VC болса, фирма жұмысын жалғастыруы керек.[16][17] Табыс, R және ауыспалы шығындар арасындағы айырмашылық, VC, тұрақты шығындарды өтеуге үлес болып табылады және кез-келген оң үлес жоқтан жақсы. Осылайша, егер R ≥ VC болса, онда фирма жұмыс істеуі керек. Егер R Монополист баға (орташа кіріс) әр шығарылым деңгейі үшін орташа айнымалы шығындардан төмен болған кезде жұмысын тоқтатуы керек;[18] басқаша айтқанда, егер сұраныс қисығы орташа өзгермелі шығындар қисығынан толығымен төмен болса, ол жабылуы керек.[19] Мұндай жағдайда, тіпті өндірісті кірісті максимизациялау деңгейінде де (мұнда MR = MC, шекті кіріс шекті шығынға тең) орташа кіріс орташа айнымалы шығындардан төмен болады және монополист қысқа мерзімде жұмысын тоқтатқан дұрыс.[20] Жоғарыда келтірілген ережелердің жасырын болжамы - бұл барлық тұрақты шығындар батып кеткен шығындар. Алайда, өндіріс кезеңіндегі өзіндік құны тұрақты болатын, бірақ тоқтап қалған жағдайда алуға болатын құтқару құндылығы бар жеке активтер болуы мүмкін. Кейбір шығындар батып, ал кейбіреулері батпаған кезде, жалпы тұрақты шығындар (TFC) суға батқан тұрақты шығындармен (SFC) плюс батпайтын тұрақты шығындармен (NSFC) немесе TFC = SFC + NSFC. Кейбір тұрақты шығындар батпаған кезде, тоқтату ережесін өзгерту керек. Жаңа ережені бейнелеу үшін шығындардың жаңа қисығын, батып кетпейтін шығындардың орташа қисығын немесе ANSC анықтау керек. ANSC орташа айнымалы шығындарға және суға батпайтын орташа тұрақты шығындарға немесе ANSC = AVC + ANFC тең. Жаңа ереже келесідей болады: егер баға минималды орташа шығыннан үлкен болса, өнім шығарыңыз; егер баға минималды орташа шығын мен ANSC минимумы аралығында болса, өндіріңіз; және егер баға барлық өндіріс деңгейлері үшін ANSC минимумынан төмен болса, оны жауып тастаңыз.[21] Егер барлық тұрақты шығындар батпайтын болса, онда (бәсекеге қабілетті) фирма бағасы орташа жалпы шығындардан төмен болса, жұмысын тоқтатады.[22] Жабу туралы шешім фирманың өндірісті уақытша тоқтата тұрғандығын білдіреді.[23] Бұл фирма өз жұмысын тоқтатады дегенді білдірмейді (шығу өнеркәсіп).[24] Егер нарық конъюнктурасы жақсарса, бағаның өсуіне немесе өндіріс шығындарының төмендеуіне байланысты фирма өндірісті қалпына келтіре алады. Өшіру - бұл қысқа мерзімді шешім.[25] Тоқтатылған фирма өнім бермейді, бірақ ол өзінің капиталын сақтайды; дегенмен, фирма қысқа мерзімде өндірістен кете алмайды немесе оның тұрақты шығындарынан аулақ бола алмайды. Алайда, фирма шексіз шығынға батуды таңдамайды. Ұзақ мерзімді перспективада фирма бизнесті жалғастыру туралы немесе өндірісті тастап, басқа жерде пайда табу туралы шешім қабылдауы керек. Шығу - бұл ұзақ мерзімді шешім. Өнеркәсіптен шыққан фирма барлық міндеттемелерді орындаудан жалтарып, тиімділігі жоғары кәсіпорындарда пайдалану үшін барлық капиталды босатты.[26] Өнеркәсіптен шыққан фирма ешқандай кіріс алмайды, бірақ тұрақты немесе өзгермелі шығындар әкелмейді.[27] Ұзақ мерзімді шешім P бағасы мен LRAC орташа шығындарының арақатынасына негізделген.[28] Егер P ≥ LRAC болса, онда фирма бұл саладан шықпайды. Егер P Ұзақ мерзімді перспективада фирма шекті кіріс ұзақ мерзімді шекті шығындарға тең келетін жерде жұмыс істейді, бірақ егер ол осы салада қалуға шешім қабылдаса ғана.[30] Осылайша, мінсіз бәсекеге қабілетті фирманың ұзақ мерзімді ұсыныс қисығы ұзақ мерзімді орташа шығындар қисығының минималды нүктесінен жоғары ұзақ мерзімді шекті шығындар қисығы болып табылады.[31] Бәсекеге қабілетті фирма үшін қысқа мерзімді тоқтату нүктесі - бұл орташа өзгермелі шығындар қисығының минимумындағы өндіріс деңгейі. Фирманың жалпы шығындар функциясы TC = Q деп есептейік3 -5Q2 + 60Q +125. Сонда оның өзгермелі шығындар функциясы болып табыладыQ3 –5-тоқсан2 + 60Q және оныңорташа айнымалы шығын функциясы (Q3 –5 тоқсан2 + 60Q) / Q = Q2 –5Q + 60. Орташа өзгермелі шығындар қисығының көлбеуі соңғысының туындысы болып табылады, атап айтқанда 2Q - 5. Минималды табу үшін мұны нөлге теңестіру Q = 2,5 құрайды, бұл кезде орташа айнымалы шығындар шығыны 53,75 құрайды. Осылайша, өнімнің нарықтық бағасы 53,75-тен төмендесе, фирма өндірісті тоқтатуды таңдайды. Бәсекеге қабілетті фирма үшін ұзақ мерзімді тоқтату нүктесі шығындардың орташа қисығының минимумындағы өндіріс деңгейі болып табылады. Фирманың жалпы шығындар қызметі жоғарыда келтірілген мысалмен бірдей деп есептейік. Ұзақ уақыт ішінде өшіру нүктесін табу үшін алдымен ATC туындысын алыңыз, содан кейін оны нөлге теңестіріп, Q үшін шешіңіз. Q алғаннан кейін бағаны білу үшін оны MC-ге қосыңыз.Монополистерді тоқтату ережесі

Батып кеткен шығындар

Ұзақ мерзімді шығумен салыстырғанда қысқа мерзімді өшіру

Өшіру нүктесін есептеу

Ескертулер

Сондай-ақ қараңыз

Әдебиеттер тізімі

Әрі қарай оқу