Кітапша - Passbook - Wikipedia

Бұл мақала үшін қосымша дәйексөздер қажет тексеру. (Желтоқсан 2009) (Бұл шаблон хабарламасын қалай және қашан жою керектігін біліп алыңыз) |

A кітапша немесе банк кітапшасы - бұл банк жазбасын жазу үшін пайдаланылатын қағаз кітап қоғам құру бойынша операциялар депозиттік шот.

Дәстүр бойынша, есепшоттар транзакция көлемі төмен шоттар үшін қолданылады, мысалы жинақ шоттары. A банк кассирі немесе пошта меңгерушісі операцияның күні мен сомасын және жаңартылған теңгерімді қолмен жазып, өзінің алғашқы әріптерін енгізер еді. 20 ғасырдың аяғында кішкентай нүктелік матрица немесе сиялы принтерлер есепшот иесіне ыңғайлы болған жағдайда, кітапшаны жаңартуға қабілетті, немесе автоматтандырылған есеп айырысу машинасы немесе кітапхана принтері немесе өздігінен қызмет көрсету режимінде, пошта арқылы немесе а филиал.

Тарих

Кітаптар 18-ғасырда пайда болды, бұл клиенттерге транзакция туралы ақпаратты бірінші рет өз қолында ұстауға мүмкіндік берді. Осы уақытқа дейін транзакциялар тек банктегі кітаптарда ғана тіркелетін, сондықтан клиенттердің өз салымдары мен қаражаттарын алу тарихы болған емес.

Төлқұжат көлеміндей болған кітапша клиенттердің өз ақпаратын бақылауына кепілдік берді және оны қосымша идентификацияны қажет етпестен шот иесін анықтау әдісі ретінде қолданғандықтан, «паспорт» деп атады. Ол сондай-ақ банк пен шот иесі арасында үнемі жаңару үшін өтіп тұратын.[1]

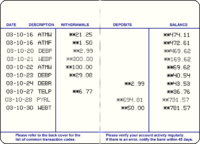

Пайдалану

Несиелер мен депозиттер

Шотқа несие қосу арқылы қолма-қол ақша банкке жеке өзі, есепшот иесі шағын соманы толтыра алады несиелік талон немесе депозиттік карточка. Әр купюра мен монетаның жалпы сомасы есептеледі және слипке енгізіледі, оны кімге төлегені және күні көрсетіледі. Қолма-қол ақша мен реквизиттерді банктегі кассир есептейді және тексереді, егер барлығы тәртіпте болса, салым шотқа аударылады, несиелік талон содан кейін банк пен несиелік буклет күні мөрмен расталады, содан кейін шот иесіне қайтарылады. Шот иесі өзінің кітапшасын өзінің банкімен жүргізілген операциялар тарихын жазу үшін пайдаланады.

Дебет және шығыс

Шығару әдетте шот иесінен шот болатын филиалға баруды талап етеді, мұнда а дебеттік слип немесе ақшаны алып тастау дайындалып, қол қойылатын еді. Егер шот иесі кассирге белгісіз болса, қағаздағы қолтаңба мен өкілетті органдар филиалдағы қолтаңба картасымен, ақша төленбей тұрып тексерілетін еді. 1980 жылдары банктер қол қою картасын басқа филиалға ауыстыру туралы алдын-ала келісімдер жасалынбаса, есепшот ашылғаннан басқа филиалдағы кітапшалардан ақша алуға мүмкіндік беретін қара кітапшаларға қол қою жүйесін қолданды. Бұл жүйе бойынша кітапшаның иесі кітапшаның артына көрінбейтін сиямен қол қояды және қол қою билігі де ескерілетін болады. Төлем жасайтын филиалда алып қою туралы қағаздағы қолтаңба кітаптағы қолтаңбамен тексеріліп, арнайы ультрафиолет оқырманы оқуды қажет етеді.[2] Қазіргі уақытта клиенттерді тексеру көбінесе мүмкін болады PIN коды және әдетте автоматтандырылған есеп айырысу машинасы.

Тікелей банктік қызмет

Өздерін жайсыз сезінетін адамдарға арналған телефон немесе Интернет-банкинг, кітапшаны пайдалану - бұл нақты уақыт режимінде а-ны күтпей-ақ, есептік жазба әрекетін алудың баламасы банк көшірмесі. Алайда, кейбір банк көшірмелерінен айырмашылығы, кейбір паспорттар түсінікті сипаттамаларды қысқа кодтармен ауыстырып, аз мәліметтерді ұсынады.[1]

Кітаптар галереясы

- Кітаптар галереясы

Шафран құрылыс қоғамы кітапша

Неміс Postsparbuch, мұқабасы

Неміс Postsparbuch

Сондай-ақ қараңыз

- Банк көшірмесі

- Кітапты тексеріңіз

- Депозиттік шот

- Сберкасса, Кеңес Одағынан алынған банк кітапшасының мұрасы

Әдебиеттер тізімі

- ^ а б «Болашақтың жинақ кітапшасы интернетті бұзады». Телеграф. 2012 жылғы 12 маусым.

- ^ «Достастық банкі - Мектеп банкі (1951)». Австралия экраны. Алынған 23 желтоқсан 2012.