Джеймс Брэй Гриффит - James Bray Griffith

Джеймс Брэй Гриффит (1871 - 1 қаңтар 1937 ж.)[1]) американдық бизнес теоретигі және Коммерция, бухгалтерлік есеп және іскери әкімшілік департаментінің бастығы болған Американдық хат-хабар мектебі менеджменттің алғашқы жүйелеушісі ретінде белгілі Чикагода.[2][3][4]

Өмірбаян

Жылы туылған Мэриленд Томас Фрэнсис Гриффит пен Евфемия Хиллге Гриффит 1900 жылдары танымал болды. 1900 жылдардың басында Халықаралық бухгалтерлер қоғамына қосылды, Inc,[5] 1903 жылы Чикагода құрылған үй оқыту мектебі. Онда ол жүйелеу курсының директоры болды,[6] 1905 ж. жүйелеу туралы алғашқы кітабын жарыққа шығарды. 1900 жылдардың басында ол бірнеше мақалаларын жариялады Өмірді сақтандыру тәуелсіз және американдық өмірді сақтандыру журналы,[7][8][9] және McGraw Hill-де Бизнес журналы.[10][11]

Кейінірек 1900 жылдары Гриффит қосылды Американдық хат-хабар мектебі, қашықтықтан білім беретін орта мектеп 1897 жылы құрылған. Сауда, бухгалтерлік есеп және іскери әкімшілік бөлімі үшін Гриффит бірқатар нұсқаулықтар, басқалармен бірге жазды Жарнама және сатуды ұйымдастыру (1909), Сатып алу және дүкендер бөлімі (1909), Еңбек және өндірістік тапсырыстар туралы жазбалар (1909), Шоттар теориясы (1914).[12] Гриффит 1910 жылдардың соңына дейін Сауда, бухгалтерлік есеп және іскери әкімшілік бөлімінің бастығы болды.[13][14]

1910 жылы Гриффит «Редактордың» басқарушысы болды Сауда циклопедиясы, бухгалтерлік есеп, іскери әкімшілік, бухгалтерлік есеп, аудит, бухгалтерлік есеп, коммерциялық құқық, кәсіпкерлікті басқару, әкімшілік-өндірістік ұйым, банктік қызмет, жарнама, сату, кеңсе және фабрикалық құжаттар, шығындарды жүргізу, жүйелеу және т.б.[15][16]

Жұмыс

Жүйелеу, 1905

1905 жылы Гриффит өзінің алғашқы жұмысын жариялады Жүйелеу. 1907 жылғы шолуда дайындалған жүйелеушілерге - бизнесті ұйымдастыру ғылымын игерген ер адамдарға деген сұраныстың ұсыныстан әлдеқайда көп екендігі түсіндірілді. Мұндай ер адамдар табысты лауазымдарды қамтамасыз етуде қиындық көрмейді, ал кәсіппен айналысатындар көп ұзамай табысты қызмет ете алатын көптеген клиенттерді тартады.[17]

Сонымен қатар, шолуда жүйелеуді осы арқылы білуге болатындығы айтылды курс жылы жүйелеу жеке сарапшылардың көмегімен кез-келген оқу орны ұсынған оқытуды жүйелеу мен іскерлікті ұйымдастырудың жалғыз практикалық жоспарын жетілдірген Дж.Б.Гриффиттің жеке басшылығымен. Ешқандай білім беру ұйымы осы курста қабылданатын пәндер бойынша мұндай мұқият нұсқаулар беруге дайын емес. Басқа бизнес пәндері сияқты жүйелеуді үйренудің жалғыз практикалық тәсілі - бұл нақты тәжірибе - іс жүзінде бизнесті жүйелеу - және бұл курстың жетістігін түсіндіреді.[17]

Жүйелік түсінік

1905 жылы Жүйелеу Гриффит (1905) біз зерделеуге кіріспес бұрын деп ашты жүйе, алдымен бұл термин нені білдіретінін қарастыруымыз керек. Гриффиттің айтуынша, бизнеске қатысты термин термині:

- бүкіл бизнестің жұмысы жүргізілетін жоспар;

- әр бөлімді жүргізу жоспары және барлық бөлшектерге күтім жасау;

- бизнестің әртүрлі операцияларын тіркеу әдісі және кез-келген бөлімнің жағдайын айқын көрсететін ақпарат жинау.[18]

Гриффит бұл жүйенің басты ескертпесі деп жалғастырды экономика. Мінсіз жүйе берілген бөлімдегі бөлшектерді ең аз жұмыс күшімен өңдейді. Бұл нақтылы бөлімнің жедел және үнемді жүруі үшін осы бөлшектерді өңдеу жоспарын үйлесімді тұтастыққа біріктіреді. Әр түрлі бөлімдерді басқаруға арналған жүйелер өз кезегінде бүкіл концерн жұмысының жоспарына біріктірілуі керек.[18]

Нәтижесі, Гриффиттің айтуы бойынша, әр бөлім жұмыс істейтін және әрбір бөлшектер үйкеліссіз және уақыт пен жұмыс күші мен шығындармен жүретін ең аз шығындармен өңделетін толық жүйеленген бизнес - толық машина болып табылады.[18]

Ұйымның графикалық иллюстрациясы

Гриффиттің (1905) пікірі бойынша жүйелі ұйым - бұл барлық бөлімшелер үйлесімді жұмыс істейтін ұйым; мекемедегі әрбір адам Атқарушы басшыны тағайындайтын, өзінің жұмыс бөлігіне сәйкес келеді және белгіленген жүйеге сәйкес орындайды. Іскерлік мәселелерге қатысты идеяны диаграмма жақсы суреттейді.[19] Гриффит түсіндірді:

Ұйымның орталығында ол есептер алған және бұйрықтар шығаратын бағыныштылармен байланыс орнататын атқарушы тұлға болып табылады. Олардың ішінен байланыс желілері тікелей қарамағындағы әр түрлі басқармаларға жауап береді, содан кейін әр қызметкерге дейін барады.Иллюстрация берілген мәселелер тобына қатысты болса да, бұл диаграмма кез-келген бизнестің қалай істей алатындығы туралы нақты түсінік береді. ұйымшыл болу. Егер бұл жұмыспен қамту бизнесі болса, онда өндіріс бөлімдері кестеден алынып тасталатын еді. Кез-келген мәселе бойынша кестені құру кезінде барлық жағдайларды және бизнестің талаптарын мұқият зерделеу қажет. Диаграмманы бизнесті басқа мәселелерге арналған диаграммаға сәйкестендірудің орнына бизнеске сәйкес жасаңыз.[19]

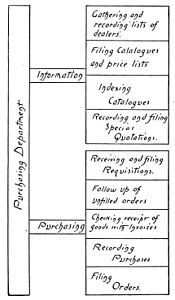

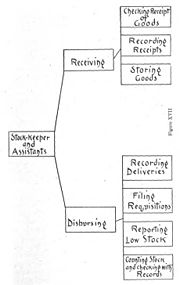

Бірінші тараудың соңында бизнес ұйымының кестесі ұсынылған (суретті қараңыз), оның екеуімен де ұқсастықтары бар ұйымдастырушылық кесте және ақыл картасы. Диаграммалар құрылымдық блоктарда кәсіпкерлік функция (атқарушы), бөлімдер (Мф. Бөлімі; сату бөлімі; бухгалтерлік есеп бөлімі; және т.б.), жазбалар (сатып алу жазбалары; сату кітабы; т.б.), кәсіпкерлік қызмет (уақытты сақтау; шығындар) Бухгалтерлік есеп; т.б.) және шығындарды есепке алу сабақтары (Еңбек Тікелей; Еңбек Жанама; т.б.). Дәл осылай сатып алу бөлімі, акциялар бөлімі және жарнама бөлімі сияқты Гриффиттің ұйымдастыру бөлімдері бейнеленген (төменде қараңыз).

- Ұйымдастыру бөлімдері кестелері, 1905 ж

Сатып алу бөлімінің кестесі, 1905 ж

Акция бөлімінің диаграммасы, 1905 ж

Жарнама бөлімінің кестесі, 1905 ж

Мұндай алдын-ала ұйымдастырушылық кестелердің тұсаукесері ол кезде сирек кездесетін. Жұмыстың өзі жүйелік диаграммалар сериясымен ұқсастықтарға ие, Гораций Люциан Арнольд екі жыл бұрын өзінің 1903 жылы жариялаған болатын Фабрика менеджері және есепшісі.[20]

Бұл сызбалардың Гриффиттің кейінгі жұмыстарында қайта жарияланбағандығы таңқаларлық. Гриффит тұжырымдаманы департамент басшыларының міндеттері, міндеттері мен өкілеттіктерінің бірыңғай кестесіне айналдырды (суретті қараңыз), ол алғаш рет Гриффитте жарияланған Әкімшілік-өндірістік ұйым (1909), және 1910 жылы қайта басылды Сауда циклопедиясы, бухгалтерлік есеп, іскери әкімшілік,[21]

Осы көрнекі құралдарды енгізуге қанша күш салғанымен, олар әлі танымал бола алмады. 20-шы жылдары жүргізілген сауалнама кәдімгі бизнес мәселелерінде ұйымдастырушылық кестелердің әлі де кең таралмағанын, бірақ олар әкімшілік және іскери кәсіпорындарға жол таба бастағанын анықтады.[22]

Диаграмма бойынша зауыттық жоспарлау және маршруттау

Гриффиттің өз жұмысында көрсеткен тағы бір ерекшелігі Жүйелеу және кейінірек жұмыстар зауыттық жоспарлау мен маршруттау кестесі болып табылады. Жылы Жүйелеу ол үшінші бөлімде «Қор бөлімі» туралы бір мысал келтірді, мұнда мысал ретінде ол екі келісімді иллюстрациялады немесе маршруттау сызбалары, ағаш өңдеу үшін:

- Ағашпен жұмыс істеу келісімі, 1905 ж

I: Ағаш өңдеуді ұйымдастыру

II: Ағашпен жұмыс істеу тәртібі

Гриффит қордың орналасуы барлық қажетсіз өңдеуді болдырмайтындай болуы керек деп түсіндірді. Бөлімдегі сілтемелер мейлі ол ауылдық дүкеннің дүкені болсын, мейлі үлкен фабриканың жабдықтау бөлмесі болсын, ең көп талап етілетін қорды ол оңай алынып тасталатын жерге орналастыру керек, ал сирек шақырылатындар қол жетімсіз жерде сақталуы мүмкін. бұрыштар. Егер концерн бірнеше сақтау орындарын қажет ететін көлемде болса, онда қойманың әр түрлі кластарын сақтауға арналған орындар қойма қолданылатын бөлімдерге арнайы сілтеме жасай отырып орналастырылуы керек.[23]

Ағаш алаңы, құрғақ пеш, ағаш сарайы және зауыттың орналасқан жері I суретте көрсетілгендей болсын делік. Ескерту. Ағаш қалай сол аралықты үш рет кесіп өтіп, алға-артқа жүруі керек. Мұны II суретте көрсетілген тәртіппен салыстырыңыз. Ағаш мүмкіндігінше қысқа қашықтықта өтеді және ешқашан бір жерден екі рет өтпейді. Ғимараттар тұрақты орналасқан жерлерде бас жоспарды өзгерту мүмкін болмауы мүмкін, бірақ барлық жағдайларды жақсартуға болады. I суреттегі жоспарды алайық: егер ағаш кесетін алаң құрғақ пештің артында орналасса, ағашпен жұмыс істеудің кем дегенде 25 пайызы үнемделеді. Біз көрсеткен жоспарлар акциялардың бір класының орналасуындағы жақсы және жаман жүйенің мысалдарын көрсетеді.[23]

Әдеттегі өндірістік зауыттың орналасуы мен маршрутизациясы көбінесе күрделі, мысалы III суретті қараңыз, бірақ принциптері өзгеріссіз қалады.[24]

Саясат пен процедураларды құжаттау

Жылы Жүйелеу Гриффит саясат пен процедураларды құжаттаудың жақтаушысы екенін көрсетті. Ол:

Тапсырыстың нысаны туралы айтатын болсақ, тек қана қанағаттанарлық форма - жазбаша бұйрық ... Егер сұрау салу жазбаша түрде болса, [жіберуші де, алушы] да оның жадына тәуелді емес. Жазбаша бұйрық оның жағдайына байланысты барлық дауларды жояды, сонымен қатар бөлім басшысының қолы қойылған бұйрықтың өкілеттігі туралы мәселе де туындамайды ... Жазбаша бұйрықтың тағы бір үлкен артықшылығы мынада: бөлім әр тапсырыстың дұрыс орындалғанын көру үшін оның көшірмелерін сақтап, қадағалай алады.[25]

Йейтс (1988) «жеке тұлғаға немесе бүкіл компанияға болсын, жазбаша тапсырыс жеке жадтан гөрі ұйымдық жадтың бөлігі болды. Ол болашақ қажеттіліктер туындауы мүмкін болған кезде қол жетімді болды» деп түсіндірді.[26]

Өндірістік шығындар

Оныншы бөлімі Жүйелеу өндірістік шығындарға назар аударды. Гриффит кез-келген өндірістік зауыттағы шығындар жүйесі қажеттілік екенін түсіндіре бастады, бірақ сол кездері оның маңыздылығын ашпаған көптеген өндірушілер болды. Гриффит шығындар жүйелерімен өнімді өндіруге нақты шығындарды дәл анықтауға болатын жүйені білдіреді.[27]

Тараудың соңында Гриффит өндіріс құнының кестесін ұсынады (суретті қараңыз). Бұл диаграмма өндіріс құнына кіретін заттарды, осы заттарды алу тәсілін және ақыр соңында тұрақты түрде біріктірудің графикалық иллюстрациясы болып табылады. Гриффит «осы кестені зерттеу студентке өзінің белгілі бір фабрикасының қажеттіліктеріне сәйкес шығындар жүйесінің жалпы жоспарын құруға мүмкіндік береді» деп түсіндірді. Шығындарды іздеу жүйесінің жалпы принциптерін түсінгенде, бұл жай ғана мәселе болады осы принциптерді жекелеген зауыттарға қолдану үшін егжей-тегжейлі »[27]

Бухгалтерлік есеп және бизнесті басқару, 1909/1921

1909 жылы Гриффит өзінің «Бухгалтерлік есеп және бизнесті басқару» атты алғашқы кітабын редакциялады. Бұл кітап сериясы жеті том болып шықты, оны аудиторлар, бухгалтерлер, адвокаттар және бизнес әдістері мен менеджмент мамандары дайындады және он бес жүзден астам гравюралармен безендірілді. Екінші басылымын 1921 жылы Чикагодағы Американдық техникалық қоғам шығарды.

«Бухгалтерлік есеп және бизнесті басқару» мазмұны:

- I. Ұйымдастыру, сату, несие, есепшот ұсыну, жөнелту.

- II. Бухгалтерлік есеп, бухгалтерлік есеп, серіктестіктер, өндіріс, ваучерлік жазбалар.

- III. Сатып алу, еңбек кітапшалары, шығындарды табу, пошта арқылы тапсырыс, арнайы бланкілер.

- IV. Аудит, комбинациялар, корпорациялар, пайда, практика.

- V. Шарттар, агенттік, сатылым, вексельдер, ноталар, дәлелдемелер.

- VI. Хат алмасу, кеңсе құрылғылары, әмбебап дүкендер.

- VII. Табыс салығының проблемалары, коммерциялық арифметика, индекс.

Гриффит «кәсіпкерлікті ұйымдастыру және бақылау» туралы бірінші тарау сияқты бірнеше бөлім жазды, 1909 жылы «Әкімшілік және өндірістік ұйым» деген атпен жарық көрді. Гриффиттің тағы бір тарауы «ваучерлік жүйе және бухгалтерлік кестелер» деп аталды, 1917 жылы «Корпорация шоттары және ваучерлік жүйе» болып қайта басылды.

Гриффит сонымен қатар В. Дж.Грахэммен бірлесіп жазған «Сатып алу және дүкендер» бөлімін және «Несиелер» бөлімін жазды.[28] 1910 жылғы «Сауда, бухгалтерлік есеп, іскери әкімшіліктің циклопедиясына» бірлескен авторлар мен серіктестердің едәуір бөлігі қатысты. Сонымен қатар, мазмұнның маңызды бөлігі және барлық иллюстрациялар сол 1910 жылғы іскери энциклопедияда қолданылған.

Беделді бөлу

«Кәсіпкерлікті ұйымдастыру және бақылау» мақаласында Бухгалтерлік есеп және бизнесті басқару, (1909) Гриффит беделді бөлу ұйымның әмбебап принциптері деп тұжырымдады. Беделді бөлудің бұл мақсаты жеңілдету болып табылады Чарльз Эдвард Кноеппел (1908):

Қазіргі уақытта жүргізіліп жатқан бизнес айырбастау күндеріндегідей қарапайым емес болғанымен, бұл биліктің бөлінуі күрделіліктің синонимі болып табылады деп тұжырым жасауға болмайды, өйткені оның мақсаты жеңілдету болған, және ол сол арқылы жүзеге асты. . Бұл бөліну ойдың жеткіліксіздігі мен тиісті назардың болмауы немесе басқа да осыған ұқсас себептерден туындаған жерде ғана біз істің күрделі және қанағаттанарлықсыз жағдайын табамыз. Шындығында, бізде көптеген коммерциялық кәсіпорындар эволюциялық дамуға келетін болсақ, заман ағымынан бірнеше саты артта қалып жатқандығы туралы жеткілікті дәлелдер бар.[29]

Гриффит Сауда циклопедиясы, бухгалтерлік есеп, іскери әкімшілік (1910 ж.) «Біз бизнестің барлық өркендеуіне кірген кезде көптеген жоспарлар құрамыз, онда біздің ұйымдастыру жоспарымыздың шамалы өзгерістері қажет болып көрінеді, бірақ түпкілікті талдауда негіздер бірдей болады» деп түсіндірді.[30] Өндірістік бизнестегі және сауда-саттықтағы жұмысшы органдар сол схеманы қолданады (суреттерді қараңыз).

- Билікті бөлу, 1908/10

Өндірістік бизнестегі жұмысшы органдар[31]

Сауда бизнесіндегі жұмысшы органдар[32]

Сауда циклопедиясы, бухгалтерлік есеп, іскери әкімшілік, 1910

1910 жылы Американдық корреспонденция мектебі басылымды жарыққа шығарды Сауда циклопедиясы, бухгалтерлік есеп, іскери әкімшілік, және Гриффит редакторды басқарған. Бұл жұмыстың басқа авторлары мен серіктестері болды Роберт Хистер Монтгомери, Артур Лоус Дикинсон, Уильям М. Либранд Coopers & Lybrand, Оскар Е.Перриго және Гальберт Пауэрс Джилетт. Билік өкілдерінің арасында кеңес берілді Гораций Люциан Арнольд, Чарльз Бакстон, Лоуренс Р. Дикси, Фрэнсис В. Пиксли, Чарльз У. Карпентер, Чарльз Эдвард Кноеппел, Харрингтон Эмерсон, Клинтон Эдгар Вудс, Чарльз Эзра Спраг және Чарльз Уолдо Хаскинс.[34]

1913 жылғы шолу Саяси экономика журналы, осы трактаттың барлық салаға толық шолу жасауға бағытталған деп түсіндірді бухгалтерлік есеп. Көлемдер есептер теориясын талқылаудан басталады, содан кейін әр түрлі ұйымдардың, жеке кәсіпкерлерден корпорацияларға дейінгі және әртүрлі бизнес түрлерінің, соның ішінде көтерме және бөлшек сауда мекемелерінің, банктердің кітаптарын жүргізу әдістері көрсетілген. , үйлерге, қонақ үйлерге, сақтандыру компанияларына және мердігерлік фирмаларға пошта арқылы тапсырыс беру.[35]

1913 жылғы шолу одан әрі жалғасты, бухгалтерлік есеп тәжірибесімен таныс адамға кітаптар көптеген ұсыныс материалдардан тұрады. Өкінішке орай, деректер нашар ұйымдастырылған және мәтінде де, иллюстрациялық материалда да қажетсіз қайталанулар бар. Бухгалтерлік есеп теориясын талқылау бухгалтерлік терминология экспозициясынан гөрі артық емес. Соңғы томда «Есепке алудың практикалық мәселелері мен шешімдері» бар. Циклопедия құрастырушылары кейбір шешімдерді, атап айтқанда, 49 және 50 есептерді таңдауда өте өкінішті болды. Бұл екі шешім белгілі жазушының көлемінде кездеседі және дұрыс емес. Айтпақшы, жиынтықтың редакторы шешімдердің авторына ескертпені немесе «Кеңес алған органдардың» тізімінде несие беруді елемейді. Егер 30-47 есептердің шешімдері берілсе, жұмыстың бұл бөлігі де айтарлықтай жақсарған болар еді. Шолу механикалық тұрғыдан кітаптар керемет деген ескертпемен аяқталады; жартылай тонды иллюстрациялар әсіресе жақсы және жақсы таңдалған.[35]

Қабылдау

Оның күндерінде Гриффиттің жұмысы кейде жұмысымен қатар қойылды Фредерик Уинслоу Тейлор, Харрингтон Эмерсон, және Генри Л.Гант.[2]1975 жылғы «1909 жылы бухгалтерлік есепте кім кім» мақаласында бухгалтер-тарихшы Виллиард Э.Стоун[36] Гриффитті 1909 жылы осы саладағы алдыңғы қатарлы авторлар мен әріптестердің қатарына қосты. Толығырақ ол былай түсіндірді:

1900 жылдардың басы а Horacio Alger өзін-өзі жетілдіру, әсіресе бизнес білімі, ұмтылатын адамдар үшін өмір салты болған уақыт. Іскери энциклопедиялардың көптеген саны кең таралған. Осындай жинақтардың бірі, Бухгалтерлік есеп және бизнесті басқару, қарапайым субтитр 'Жалпы анықтама. Бухгалтерлік есеп, бухгалтерлік есеп, аудит, коммерциялық құқық, бизнесті ұйымдастыру, бизнесті басқару, банк ісі, жарнама, сату, кеңсе және зауыттық жазбалар, шығындарды сақтау, жүйелеу және т.б. бойынша жұмыс жас іскер адамға толыққанды «білім қорын» ұсынды. жеті шағын көлемде ...[12]

Стоун (1975) тізіміне енгізген бухгалтерлік есеп саласындағы жиырма бір авторлар мен әріптестердің тек сегізі ғана есепшілер болған.[12]

Таңдалған басылымдар

- Гриффит, Джеймс Брэй (ред.) Жүйелеу. Халықаралық бухгалтерлер қоғамы, inc. Детройт; Кітап ұстаушы баспасөз, 1905 ж.

- Гриффит, Джеймс Брэй. Жарнама және сатуды ұйымдастыру: нұсқаулық. Amer. сырттай оқу мектебі, 1909 ж.

- Гриффит, Джеймс Брэй. Әкімшілік-өндірістік ұйым. Американдық сырттай мектеп, 1909 ж.

- Гриффит, Джеймс Брэй (ред.) Және т.б. Бухгалтерлік есеп және бизнесті басқару, 7 том, 1909; 2-ші басылым 1921 ж

- Гриффит, Джеймс Брэй. (ред.) және т.б. Сауда циклопедиясы, бухгалтерлік есеп, іскери әкімшілік, 1910. 1 том.[37][38]

- Рассел, Джордж С. және Гриффит, Джеймс Брэй. Бизнесті басқару: өнеркәсіптік және коммерциялық кәсіпорындарды ұйымдастыруға және басқаруға қатысты, оның ішінде ведомстволық міндеттер, өкілеттіктер мен әдістерді қолдана отырып, іскери практиканың жұмыс істейтін анықтамалығы, II бөлім.. Чикаго: Американдық хат-хабар мектебі, 1913 ж.

- Хэтэуэй, Чарльз және Джеймс Брэй Гриффит. Зауыттық есепшоттар: ведомстволық ұйымдастырудың жұмыс нұсқаулығы және зауыттарға қолданылатын әдістер. Американдық сырттай мектеп, 1913 ж.

- Гриффит, Джеймс Брэй. Бухгалтерлік есеп жүргізу. Американдық сырттай мектеп, 1915 ж.

- Гриффит, Джеймс Брэй. Корпорацияның шоттары және ваучерлік жүйесі: акциялар шығарылымдары, өндірушілердің шоттары және ваучерлік жүйені пайдалану туралы жазбаларға арнайы сілтеме жасалған корпоративтік есеп жүргізудің бекітілген әдістері туралы жұмыс анықтамалығы.. Американдық техникалық қоғам, 1917 ж.

- Гриффит, Джеймс Брэй. Практикалық бухгалтерлік есеп: Бастапқы бухгалтерлік есеп және жұмыс жүргізудің бекітілген әдістері, оның ішінде жеке кәсіпкерлік, серіктестік, көтерме сауда, комиссиялық, сақтау және делдалдық есептер. Американдық техникалық қоғам, 1918 ж.

- Гриффит, Джеймс Брэй, Хат алмасу және құжаттар, Чикаго, американдық мектеп, 1923 ж.

Әдебиеттер тізімі

- ^ "Джеймс Б. Гриффит, «ат ата-баба.com. Қолданылған: 2005-02-25.

- ^ а б Норман А. Хилл. «Жылыту кезінде жұмыс күшінің тиімділігі, «in: Американдық жылыту және желдету инженерлері қоғамының операциялары, Том. 18 (1913), б. 266.

- ^ Йейтс, ДжонАнне. «Жазба үшін: 1850–1920 жж. Ұйымдастырушылық жадының іске асуы». Бизнес және экономикалық тарих. 1990. б. 176

- ^ ДжоАнне Йейтс (1993) Байланыс арқылы басқару: Американдық менеджменттегі жүйенің өрлеуі.

- ^ Ұлттық бухгалтерлер мен бухгалтерлер қауымдастығы, кеңсе қызметкерлерінің халықаралық қауымдастығы (1907). Бизнес, кеңсе, дүкен және фабрикаға арналған журнал. б. 12.

- ^ Арх Уилкинсон Шоу. Бизнес журналы, A. W. Shaw компаниясы, т. 7 (1905), б. 354.

- ^ Гриффит, Джеймс Брэй. «Адвокатқа арналған карточкалық жүйе»: Өмірді сақтандыру тәуелсіз және американдық өмірді сақтандыру журналы, Том. 15-16 (1903), б. 48

- ^ Гриффит, Джеймс Брэй. «Бухгалтерияға арналған кейбір ұсыныстар», келесі: Өмірді сақтандыру тәуелсіз және американдық өмірді сақтандыру журналы, Том. 15-16 (1903), б. 122

- ^ Гриффит, Джеймс Брэй. «Заманауи құю жүйесі», in: Өмірді сақтандыру тәуелсіз және американдық өмірді сақтандыру журналы, Том. 15-16 (1903), б. 143

- ^ Арх Уилкинсон Шоу. Бизнес журналы, A. W. Shaw компаниясы, 1904. т. 5. б. 312, 412, 508

- ^ Дж.Б. Гриффит. «Құрылыс және несиелік қауымдастықтарға арналған карталар жүйесі»: Бизнес журналы, Том. 6 (1904), б. 266

- ^ а б c Стоун, Виллиард Э. «1909 жылы бухгалтерлік есепте кім болды?." Бухгалтерлік есеп журналы (1975): 6-10.

- ^ Американдық техникалық қоғам (1920) Бухгалтерлік есеп және бизнесті басқару.

- ^ Бухгалтерлік есеп тарихшылары журналы, Том. 1-3 (1981), б. 6

- ^ Бухгалтерлер индексі: бухгалтерлік есеп библиографиясы. (1921), б. 860.

- ^ Даррелл Д. Доррелл, Григорий А. Гадавски (2012) Қаржылық-криминалистикалық білім органы. б. 125.

- ^ а б Ұлттық бухгалтерлер мен бухгалтерлер қауымдастығы, кеңсе қызметкерлерінің халықаралық қауымдастығы (1907) Бизнес, кеңсе, дүкен және фабрикаға арналған журнал. (1908) б. 14

- ^ а б c Брей (1905, 3-4 б.)

- ^ а б Брей (1905, 14-16 б.)

- ^ Арнольд, Гораций Л. (1903). Фабрика менеджері және есепшісі, американдық зауыт тәжірибесінің кейбір мысалдары; Гораций Люциан Арнольд (Генри Роланд) жинаған және орналастырған. Инженерлік журнал. б. 317-332.

- ^ Сауда циклопедиясы, бухгалтерлік есеп, іскери әкімшілік, (1910) 4-том, б. 312.

- ^ Александр Гамильтон институты (1923) Ұйым кестелері. б. 6

- ^ а б Гриффит (1905, 73-74 бет)

- ^ Гриффт (1909, 37-бет)

- ^ Гриффит (1905, 19-20 б.); келтірілгендей: Йейтс, ДжонАнне, Ұйымдық жадыны құру: жүйелік басқару және өндірістік фирмалардағы ішкі байланыс, 1880-1920 жж Кембридж, Массачусетс: Слоан менеджмент мектебі. 1988. б. 7.

- ^ Йейтс (1988, 7-бет)

- ^ а б Брей (1905, 355-86 б.)

- ^ Жазылым кітаптарының бюллетені, Том. 1-8. (1930). б. 41

- ^ Кноеппел (1908), «Ұйымдастыру және қадағалау арқылы максималды өндіріс» б. 85-86; Келтірілген: Дж.Б.Гриффит (ред.), Сауда, бухгалтерлік есеп, іскери әкімшілік циклопедиясы ...: Ұйымдастыру; сату; несиелер; статистика. Американдық хат-хабар мектебі. Том. 1. 1910. б. 25

- ^ Гриффит (1910, 22-бет)

- ^ Гриффит (1910, 19-бет); Гриффиттен басылды (1909). Әкімшілік-өндірістік ұйым. б. 9

- ^ Гриффит (1910, 23 б.)

- ^ Жарнама Сауда циклопедиясы, ішінде: Танымал механика, Сәуір, 1910, б. 9.

- ^ Гриффит, Джеймс Брэй. (ред.) және т.б. Сауда циклопедиясы, бухгалтерлік есеп, іскери әкімшілік. б. 1-5

- ^ а б Чарльз А. Свитленд. «Қаралған жұмыс: Джеймс Б. Гриффиттің практикалық есеп циклопедиясы, «in: Саяси экономика журналы, Том. 21, No9 (1913 ж. Қараша), 876-877 б.

- ^ Вангермирш, Ричард Г.Дж. "Виллиард Э. Стоун, Академияның өмірлік мүшесі, «in: Бухгалтерлік есеп тарихшылары, 1993, т. 16, жоқ. 1 (көктем), 12-бет

- ^ Сауда циклопедиясы, бухгалтерлік есеп, іскери әкімшілік Гутенберг жобасында: 1-том; 2-том; 3-том; 4-том

- ^ Сауда циклопедиясы, бухгалтерлік есеп, іскери әкімшілік кезінде Hathi Trust.

- Атрибут

![]() Бұл мақала құрамына кіреді көпшілікке арналған материал кімнен: Гриффит, Джеймс Брей (ред.) Жүйелеу. Халықаралық бухгалтерлер қоғамы, Inc., 1905 ж .; және тізімделген кейбір басқа pd-дереккөздерінен.

Бұл мақала құрамына кіреді көпшілікке арналған материал кімнен: Гриффит, Джеймс Брей (ред.) Жүйелеу. Халықаралық бухгалтерлер қоғамы, Inc., 1905 ж .; және тізімделген кейбір басқа pd-дереккөздерінен.

Сыртқы сілтемелер

Қатысты медиа Джеймс Брэй Гриффит Wikimedia Commons сайтында

Қатысты медиа Джеймс Брэй Гриффит Wikimedia Commons сайтында- Джеймс Брей Гриффиттің авторы немесе ол туралы кезінде Интернет мұрағаты