Активтер мен пассивтерді басқару - Asset and liability management

Бұл мақала қажет болуы мүмкін қайта жазылған Уикипедияға сай болу сапа стандарттары. (Мамыр 2009) |

Активтер мен пассивтерді басқару (жиі қысқартылады ALM) - бұл басқару тәжірибесі қаржылық тәуекелдер арасындағы сәйкессіздіктерге байланысты туындайды активтер және міндеттемелер бөлігі ретінде инвестициялық стратегия жылы қаржылық есеп.

ALM арасында отырады тәуекелдерді басқару және стратегиялық жоспарлау. Ол жедел тәуекелдерді азайтуға емес, ұзақ мерзімді перспективаға бағытталған және кірістілікті арттыруы мүмкін күрделі міндеттемелерді орындау үшін активтерді ұлғайту процесі.

ALM активтерді бөлу мен басқаруды, меншікті капиталды, пайыздық мөлшерлемені және несиелік тәуекелдерді басқаруды қоса алғанда, тәуекелдер үстемеақыларын, сондай-ақ жергілікті тәуекелдер шеңберінде компанияның жалпы құралдарын калибрлеуді оңтайландыру және жергілікті нормативті және капиталды ортада басқаруды қамтиды.

Жиі ALM әдісі пассивтермен пассивті сәйкес келеді (толық хеджирленген) және профицитті белсенді басқаруға қалдырады.

Тарих

Активтер мен пассивтерді басқару тәжірибесі алғашында бастамашылық етті қаржы институттары 1970 жылдардың ішінде пайыздық мөлшерлемелер құбылмалы бола бастады.

ALM мақсаттары мен қолданылу саласы

ALM айналасындағы нақты рөлдер мен периметр қабылданған бизнес-модельге байланысты бір банктен (немесе басқа қаржы институттарынан) екіншісіне айтарлықтай өзгеруі мүмкін және тәуекелдердің кең аймағын қамтуы мүмкін.

Дәстүрлі ALM бағдарламалары басты назарда пайыздық тәуекел және өтімділік тәуекелі өйткені олар ұйым балансына әсер ететін ең маңызды тәуекелдерді білдіреді (өйткені олар активтер мен міндеттемелер арасындағы үйлестіруді қажет етеді).

Бірақ қазір ALM сияқты тапсырмаларды кеңейтуге тырысады валюталық тәуекел және капиталды басқару. 2009 жылы аудиторлық және консалтингтік компания жүргізген балансты басқару бойынша эталондық сауалнамаға сәйкес PricewaterhouseCoopers (PwC), 43 жетекші қаржы институтына қатысушылардың 51% -ы капиталды басқаруды ALM бірлігінде қарастырады.

ALM функциясының ауқымы едәуір дәрежеде келесі процестерді қамтиды:

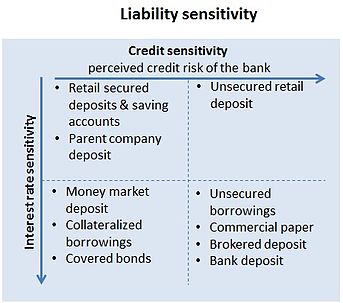

- Өтімділік қаупі: банктің өз міндеттемелерін банктің қаржылық жағдайына кері әсерін тигізбестен орындай алмауына байланысты туындаған ағымдағы және перспективалық тәуекел. ALM тұрғысынан алғанда, банктің қаржыландыру өтімділігі тәуекеліне назар аударылады, бұл оның ағымдағы және болашақтағы ақша ағындары бойынша міндеттемелері мен кепілдік қажеттіліктерін күтілетін және күтпеген жағдайда қанағаттандыру мүмкіндігін білдіреді. Осылайша, бұл миссияға банктегі өтімділіктің нарықтағы эталондық бағасы кіреді.

- Пайыздық тәуекел: Пайыздық ставкалардың өзгеруінен туындаған шығындар тәуекелі және олардың болашақ ақша ағындарына әсері. Әдетте, банктің балансының екі жағында тұрақты немесе өзгермелі мөлшерлемелер құралдарының пропорционалды емес мөлшері болуы мүмкін. Бастапқы себептердің бірі - банктегі депозиттер мен несиелер бойынша сәйкессіздіктер.

- Капитал нарығының тәуекелі: меншікті капиталдағы және / немесе баланстағы несиедегі тәуекел. Сақтандырушы тәуекелді немесе алдын-ала төлемді жинауды қалауы мүмкін. Содан кейін тәуекел опциондармен, фьючерстермен, туынды қабаттармен төмендетіледі, олар тактикалық немесе стратегиялық көзқарастарды қамтуы мүмкін.

- Валюталық тәуекелді басқару: айырбас бағамының өзгеруінен болатын шығындар тәуекелі. Ақша қаражаттарының қозғалысы бойынша активтер мен міндеттемелер әр түрлі валютада көрсетілген дәрежеде.

- Қаржыландыру және капиталды басқару: барабар капиталды үздіксіз ұстап тұруды қамтамасыз ететін барлық механизм ретінде. Бұл капиталдың қысқа мерзімді және ұзақ мерзімді қажеттіліктерін ескере отырып, динамикалық және тұрақты процесс болып табылады және банктің жалпы стратегиясымен және жоспарлау циклдарымен үйлеседі (әдетте, болашақ горизонт - 2 жыл).

- Пайданы жоспарлау және өсу.

- Сонымен қатар, ALM несиелік тәуекелге қатысты аспектілерді қарастырады, өйткені бұл функция бүкіл несие портфелінің (ақша қаражаттарын, инвестицияларды және несиелерді қоса алғанда) баланстағы әсерін басқаруға арналған. Несиелік портфельдегі несиелік тәуекелді тәуекелдерді басқару функциясы басқарады және ALM командасының негізгі салымшыларының бірі болып табылады.

ALM функциясының ауқымы пруденциалды компонентті (барлық ықтимал тәуекелдер мен ережелерді басқару) және оңтайландыру рөлін (баланстық жағдай бойынша нәтижелер шығаратын қаржыландыру шығындарын басқару) (ішкі ережелерге сәйкес жүзеге асыру және бақылау) қамтиды. ALM ағымдағы кәсіпкерлік қызметтің осы мәселелеріне араласады, сонымен қатар қаржыландыру шарттарының нұсқаларын, жобалардың шарттарын және кез келген тәуекелдерді (яғни жергілікті валютадағы қаржыландыру мәселелерін) талдау және растау үшін органикалық даму және сыртқы сатып алулармен кеңеседі. ).

Бүгінгі күні ALM әдістері мен процестері қаржы институттарынан басқа корпорациялармен кеңейтілді және қабылданды; мысалы, сақтандыру.

Қазынашылық және АЛМ

Жеңілдету үшін қазынашылық басқару өтімділікті, қаржыландыруды және басқаруды қарастыратын корпоративті тұрғыдан қамтуы және бейнелеуі мүмкін қаржылық тәуекел. Екінші жағынан, ALM - бұл бухгалтерлік балансында әр түрлі қиындықтар туындайтын және реттеуші стандарттарға сай болуы керек банктер мен қаржы институттарына қатысты пән.

Банк мекемелері үшін қазынашылық және АЛМ бір-бірімен өте тығыз байланысты және өтімділікті, пайыздық мөлшерлемені және басқаруды бірлесіп жүзеге асырады валюталық тәуекел жеке және топтық деңгейде: егер ALM тәуекелдерді талдауға және орта және ұзақ мерзімді қаржыландыру қажеттіліктеріне көбірек назар аударатын болса, қазынашылық қысқа мерзімді қаржыландыруды басқарады (негізінен бір жылға дейін), сонымен қатар күндізгі өтімділікті басқару және қолма-қол ақша клиринг, дағдарыстың өтімділігін бақылау.

ALM басқару

ALM үшін жауапкершілік көбінесе қазынашылық және арасында бөлінеді Қаржы жөніндегі бас директор (ҚАРЖЫ ДИРЕКТОРЫ). Шағын ұйымдарда ALM процесін бір немесе екі негізгі тұлға шеше алады (Бас атқарушы директор, мысалы, қаржы директоры немесе қазынашы ).

Банктердің басым көпшілігі құрылымдық бөлімшелерге немесе заңды тұлғаларға бағытталған төменгі деңгейдегі ALM бөлімшелерімен шоғырландырылған балансты бақылауға мүмкіндік беретін орталықтандырылған ALM моделін қолданады.

ALM бөлімшесіне көмектесу және қадағалау үшін, басқарма немесе басқару деңгейінде болсын, Активтердің пассивті комитеті (ALCO) құрылады. Ол қысқа және ұзақ мерзімді стратегиялық жоспарлармен айқындалған мақсаттарға жетудің негізгі мақсаты:

- Банктің пайыздық кіріс пен пайыздық шығыстар арасындағы спрэдін басқару кезінде тиісті өтімділікті қамтамасыз ету

- Төтенше жағдайлар жоспарын бекіту

- Өтімділікті және қаражатты басқару саясатын кем дегенде жыл сайын қарау және бекіту

- Міндеттемелердің араласуы немесе активтерді сату арқылы қаржыландыру саясатын қажеттіліктермен және көздермен байланыстыру үшін (өзгермелі мөлшерлеме қорларына қарсы көтерме сауда, көтерме сауда салымы, ақша нарығы мен капитал нарығын қаржыландыру, ішкі және шетел валютасымен қаржыландыру ...)

Заңнамалық қорытынды

Тиісті АЛМ заңнамасы негізінен пайыздық тәуекел мен өтімділік тәуекелін басқарумен айналысады:

- Әлемдік банктердің көпшілігі өздерінің ALM шеңберін келесі деңгейге сәйкестендірді Банктік қадағалау жөніндегі Базель комитеті (BCBS) «Пайыздық тәуекелді басқару және қадағалау принциптері». 2004 жылдың шілдесінде шығарылған бұл мақалада банктік кітаптағы пайыздық тәуекелге қатысты 2-бағдар әдісін қолдау мақсаты бар Базель II капитал құрылымы.

- 2013 жылдың қаңтарында Базель комитеті өтімділікті жабу коэффициентінің (LCR) қайта қаралған толық мәтінін негізгі компоненттердің бірі ретінде жариялады Базель III капитал құрылымы. Бұл жаңа коэффициент банктердің 30 күнтізбелік күндік өтімділік стресс-сценарийі бойынша олардың өтімділік талаптарын қанағаттандыру үшін олардың жоғары сапалы активтер қоры (HQLA) мен олардың қолма-қол ақшаға айналуы арасындағы жеткіліктілік деңгейінің трансформациясының жеткілікті деңгейде болуын қамтамасыз етеді (және осылайша үміттенеді) өтімділікті басқару мәселелерін шешпеген Базель II кемшіліктерін жою үшін).

ALM тұжырымдамалары

ALM саясатын құру

Барлық операциялық салалардағыдай, ALM де ресми саясатты басшылыққа алуы керек және мыналарды қарастыруы керек:

- Негізгі активтер / міндеттемелер санаттарының шекті мөлшері бойынша шектеулер

- Баланс қоспасы: «Барлық жұмыртқаларыңызды бір себетке салмаңыз» деген ескі сөзді ұстану үшін

- Тәуекел мен кірістілік деңгейлерін ескере отырып, баланстық активтердің (несиелік санаттар бойынша несиелер, қаржы құралдары ...) араласуындағы шектеулер, осылайша жылдық жоспарлау мақсаттары, несиелік лицензия шектеулері және инвестицияларға қатысты нормативтік шектеулер басшылыққа алынады.

- Депозиттер және қаржыландырудың басқа түрлері сияқты баланстық міндеттемелердің шегі (қаржыландырудың барлық көздері салыстыруға мүмкіндік беретін мақсатқа сәйкес активтердің жалпы санынан% түрінде көрсетіледі және активтер жиынтығымен мерзімдері мен бағаларына байланысты) қаражаттың осы түрлерінің дифференциалды шығындары мен құбылмалылығы

- Саясат шектеулері шынайы болуы керек: тарихи тенденцияны талдауға негізделген және құрдастарымен немесе нарықпен салыстыруға болады

- Мерзімдері мен мерзімдерін салыстыру

- Өтімділіктің жай-күйін бақылау және коэффициенттер мен болжамды таза ақша ағындары бойынша шектеулерді белгілеу, өтімділіктің баламалы көздерін талдау және тексеру

- Пайыздық тәуекелді бақылау және пайыздық тәуекелді өлшеу әдістерін құру

- Валюталық тәуекелді бақылау

- Туынды құралдарды пайдалануды бақылау, сонымен қатар туынды операциялар үшін басқарушылық талдау мен сарапшылардың үлесін анықтау

- Тақтаға есеп берудің жиілігі мен мазмұны

- Сонымен қатар практикалық шешім:

- Банктің ALM жағдайын бақылау кімге жүктелген

- ALM шеңберін бақылау үшін қандай құралдарды қолдану керек

ALM саясаты мекеменің өтімділік саясатын әзірлеп тастаудан бас тарту мақсаты жоқ екенін ескеріңіз. Кез келген жағдайда, АЛМ мен өтімділік саясаты өзара байланысты болуы керек, өйткені несие беру, инвестициялау, міндеттемелер, меншікті капитал туралы шешімдер өзара байланысты.

ALM негізгі функциялары

Олқылықтарды басқару

Мақсат - активтер мен міндеттемелердің сәйкес келмеуінің бағыты мен мөлшерін қаржыландыру немесе өтеу аралықтары арқылы өлшеу. ALM осы аспектісі белгілі бір уақыт көкжиегі үшін өтеу мерзімдерін, сондай-ақ ақша ағындарын немесе пайыздық мөлшерлемені теңестірудің маңыздылығын көрсетеді.

Пайыздық тәуекелді басқару үшін ол тиісті кірістілікті сақтау мақсатында несиелер мен инвестициялардың өтеу мерзімдері мен пайыздық мөлшерлемелерін өтеу мерзімдері мен депозит, меншікті капитал және сыртқы несиенің өтеу мерзімдері мен ставкаларымен сәйкестендіру түрінде болуы мүмкін. бұл пайыздық мөлшерлемелерге сезімтал активтер мен пайыздық мөлшерлемелерге қатысты міндеттемелер арасындағы спрэдті басқару.

Саңылауды өлшеудің статикалық / динамикалық әдістері

Саңылауларды талдау тек қолданыстағы экспозициялардың болашақтағы алшақтық бағытын жабу және уақыттың әр түрлі кезеңінде опциондардың орындалуы (яғни: алдын-ала төлемдер) арқылы зардап шегеді. Динамикалық алшақтық талдауы жаңа активтерге болжам жасау сценарийлерін қосу арқылы «егер не болса» белгілі бір активтің периметрін кеңейтеді. көлемдер, (іскерлік белсенділіктің өзгеруі, пайыздық мөлшерлеменің болашақ бағыты, бағалардың өзгеруі, кірістер қисығының формасы, алдын-ала төлемдер бойынша жаңа операциялар, хеджирлеу мәмілесін жасасақ, оның болжамды алшақтық позициялары қандай болады ...)

Өтімділік тәуекелін басқару

Банк кітабында кездесетін өтеу мерзімін өзгерту жағдайындағы банктің рөлі (банктің дәстүрлі қызметі қысқа мерзімді қарызға алу және ұзақ мерзімді несие беру болғандықтан) мекемені өзінің өтімділік тәуекеліне осал етіп, тіпті «шақыру» жағдайында жүргізе алады. салымшылар, инвесторлар немесе сақтандыру полисін ұстаушылар ретінде «банктің жұмыс істеуі» тәуекелі өз қаражаттарын ала алады / өзінің қаржылық талаптары бойынша қолма-қол ақша іздей алады және осылайша банктің ағымдағы және болашақтағы ақша ағындары мен кепілдік қажеттіліктеріне әсер етеді (егер тәуекел банк пайда болған жағдайда пайда болады өтімділік тәуекелінің бұл жағы қаржыландыру өтімділігі тәуекелі деп аталады және активтер мен міндеттемелердің өтімділігі сәйкес келмегендіктен туындайды (өтімділік кезеңіндегі теңгерімсіздік, өтімділіктің алшақтығын тудырады). ALM-дің әдеттегі техникасына енбейді (нарықтық өтімділік тәуекелі, жеткіліксіз белгінің салдарынан басым нарықтық бағамен позицияны оңай өтемеу немесе жою қаупі ретінде) өтімділік тәуекелінің осы екі түрі бір-бірімен тығыз байланысты. Шындығында, банктік қолма-қол ақша ағынының себептері:

- контрагенттер қарыздарын өтеген кезде (несие бойынша төлемдер): қарыз алушының қаражат алу үшін нарықтық өтімділікке тәуелділігіне байланысты жанама байланыс

- клиенттер депозитті салған кезде: салымшының ақша алу үшін нарық өтімділігіне тәуелділігіне байланысты жанама байланыс

- банк өз шотында ұстау үшін активтерді сатып алғанда: нарықтық өтімділікпен тікелей байланыс (бағалы қағаздардың нарықтық өтімділігі, оны сату жеңілдігі және осылайша бағаның өсуі)

- банк өзінің шотында болған қарыздарын сатқан кезде: тікелей байланыс

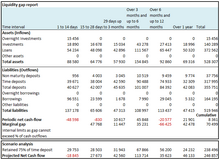

Өтімділіктің аралықтарын талдау

Өтімділіктің аралықтарын талдау арқылы өтімділіктің жағдайын өлшеу әлі күнге дейін қолданылатын ең кең таралған құрал болып табылады және сценарийлердің талдауы үшін негіз болып табылады стресс-тестілеу.

Бұл үшін ALM тобы болашақ қаржыландыру қажеттіліктерін өтеу мерзімі мен ақша ағындарының сәйкес келмеуі арасындағы айырмашылық тәуекеліне (немесе сәйкес кестеге) назар аудару арқылы жобалайды. Мұндай жағдайда, тәуекел актив міндеттемелерінің өтелуіне ғана емес, сонымен қатар несиелердің алдын-ала төленуін немесе несиелік желілерді күтпеген пайдалануды қоса алғанда, аралық ақша ағындарының өтелуіне байланысты болады.

Орындалатын әрекеттер

- Әрбір тиісті уақыт интервалының санын немесе ұзындығын анықтау (уақыт шелегі)

- Мерзімі аяқталатын міндеттеме ақша қаражаттарының шығысы болатын активтер мен міндеттемелердің тиісті өтеу мерзімдерін анықтау, ал егер өтеу мерзімі бар актив ақша ағыны болады (тиімді өтеу мерзімі немесе «өтімділіктің ұзақтығы» негізінде: дағдарыс жағдайында құралдарды шығаруға арналған есептелген уақыт) бизнестен бас тарту сияқты). Төлем мерзімі аяқталмаған активтер үшін (мысалы, овердрафттар, несие карталарының қалдықтары, алынған және тартылмаған несиелік желілер немесе баланстан тыс кез-келген басқа міндеттемелер) олардың қозғалысын, сондай-ақ көлемін клиенттің мінез-құлқы туралы тарихи деректерді зерттеуге негізделген болжамдар жасау арқылы болжауға болады.

- Әрбір актив, міндеттеме және баланстан тыс баптарды тиімді немесе өтімділіктің өтелуіне қарай сәйкес уақыт шелегіне бөлу

Өтімділіктің алшақтығы мәселесін шешуде банктің негізгі мәселесі қысқа мерзімді міндеттемелерге қарағанда ұзақ мерзімді активтердің артықтығымен күресу болып табылады және осылайша активтер талап етілетін қаражат қол жетімсіз немесе тыйым салынған деңгейге жету қаупімен қаржыландырылады.

Кез келген қалпына келтіру шаралары алдында банк:

- Қаржының көп бөлігін түнде бірнеше күнге созылатын шелектерге шоғырландырмас үшін міндеттемелерді өтеу профилін көптеген уақыт аралықтарына таратып жіберіңіз (стандартты тәжірибелер жалпы қаржыландырудың 20% -дан аспайтын бөлігі бір түнде бір аптаның ішінде болуы керек екенін мойындайды)

- Кез-келген үлкен көлемдегі қаржыландыру операциясын алдын-ала жоспарлаңыз

- Өтімділігі жоғары активтердің айтарлықтай өндірістерін ұстаңыз (өтімділік жағдайында қиындық туындаған жағдайда қолма-қол ақшаға айырбастаудың қолайлы коэффициенті)

- Әр уақыт шелегіне шектеу қойыңыз және осы шектердің айналасында ыңғайлы деңгейде болу үшін (негізінен сәйкессіздік берілген уақыт аралығы үшін ақшалай қаражаттың жалпы шығысының X% -нан аспауы керек коэффициент түрінде көрсетіледі)

Мерзімі өтелмеген міндеттемелердің ерекшелігі

Бұл құралдар келісімшарт бойынша өтелмегендіктен, банк олардың ұзақтылық деңгейі туралы банктік кітаптарда нақты түсінікті жоюы қажет. Пайыздық емес депозиттер (жинақ шоттары және депозиттер) сияқты мерзімі аяқталмаған міндеттемелер бойынша бұл талдау шоттардың айналым деңгейін немесе депозиттердің ыдырау жылдамдығын (шоттардың «ыдырауы» жылдамдығын) анықтау үшін шот иелерінің мінез-құлқын бағалаудан тұрады. ұстау коэффициенті ыдырау жылдамдығына кері мәнді білдіреді).

Анықтауға арналған есептеу (мысал):

- Шоттардың орташа ашылуы: жеке тұлғалардың депозиттік портфелі орташа есеппен 8,3 жыл болды

- Сақтау деңгейі: берілген сақтау деңгейі 74,3% құрайды

- Ұзақтығы деңгейі: 6,2 жылға дейінгі аударма

Әр түрлі бағалау тәсілдерін қолдануға болады:

- Бұл қаражатты ең ұзақ мерзімді шелекке орналастыру үшін, салымшылардың көптігіне байланысты депозиттер уақыт бойынша тарихи тұрақты болып қалады.

- Жалпы көлемді 2 бөлікке бөлу үшін: тұрақты бөлік (негізгі тепе-теңдік) және өзгермелі бөлік (өтімділігі өте қысқа құбылмалы)

- Мерзімі өтелмеген міндеттемелерге өтеу мерзімдерін және қайта бағаны белгілеу мерзімдерін міндеттемелер позицияларының ақша ағындарына еліктейтін тұрақты кіріс құралдары портфолиосын құру арқылы тағайындау.

2007 жылғы дағдарыс, дегенмен, клиенттердің депозиттерін алуға екі маңызды фактор әсер ететіндігінің айғағы бар (контрагенттің талғампаздық деңгейі: табысы жоғары клиенттер өз қаражаттарын бөлшек саудаға қарағанда тезірек алады, салымның абсолютті мөлшері: ірі корпоративті клиенттер ШОК-тен тезірек кету) депозиттің жаңа шығыс модельдерінде оңайлатуды күшейту.

Сауықтыру әрекеттері

- Активтердің артығы қаржыландыруға қажеттілікті тудырады, яғни қаржыландыруға болатын теріс сәйкессіздік

- Ұзақ мерзімді қарыздар бойынша (әдетте қымбатырақ): ұзақ мерзімді қарыз, артықшылықты акция, меншікті капитал немесе талап ету депозиті

- Қысқа мерзімді заемдар бойынша (арзанырақ, бірақ қол жетімділігі мен құны бойынша белгісіздік деңгейі жоғары): кепілдік қарыздар (репо), ақша нарығы

- Активтерді сату бойынша: қиын сатулар (шығын бойынша), бірақ сатылымдар банктің стратегиясында түбегейлі өзгерістер тудырады

- Міндеттемелердің активтерден асып кетуі осы қаражатқа тиімді пайдалануды, яғни дұрыс емес сәйкессіздікті табу қажеттілігін тудырады (әдетте банктегі сирек кездесетін сценарий, өйткені банк әрдайым қол жеткізуге арналған капиталдың мақсатты кірісіне ие болады және сол себепті қажет етеді) активтерді сатып алу арқылы жұмысқа орналастырылатын қаражат), бірақ тек банктің тым өтімді позицияға жету үшін пайданы негізсіз құрбан ететіндігін білдіреді. Өтімділіктің осы шамадан тыс мөлшері ақша нарығының құралдарына немесе мемлекеттік вексельдер немесе банк сияқты тәуекелсіз активтерге орналастырылуы мүмкін депозиттік сертификат (CD), егер бұл міндеттеменің асып кетуі банк капиталына жататын болса (ALM столы несие тәуекелі бойынша салымға капиталды салуға тәуекел етпейді).

Өтімділік тәуекелін өлшеу

Өтімділікті өлшеу процесі мыналарды бағалаудан тұрады:

- Өтімділікті тұтыну (банкті өтімді емес активтер мен құбылмалы міндеттемелер тұтынатындықтан)

- Өтімділікті қамтамасыз ету (банк тұрақты қорлармен және өтімді активтермен қамтамасыз етілгендіктен)

2 маңызды факторды ескеру қажет:

- Жылдамдық: 2008 жылы нарықтың нашарлау жылдамдығы күн сайын өтімділік көрсеткіштерін өлшеу қажеттілігін және деректердің жылдам қол жетімділігін арттырады

- Адалдық

Халықаралық операциялық банк үшін күнделікті мәліметтердің толық болуы оны сатып алуда алдыңғы қатарды көрсетпеуі керек, өйткені күнделікті шоғырландыруға ұмтылу - бұл ұзақ мерзімді процесс, бұл өтімділік сандарының тез қол жетімділігі туралы маңызды мәселені шешуі мүмкін. Сонымен, басты назар материалдық ұйымдар мен кәсіпкерлікке, сондай-ақ баланстан тыс жағдайға (берілген міндеттемелер, кепілзат қозғалысы орналастырылған ...)

Сандық талдау мақсатында бірде-бір индикатор барабар өтімділікті анықтай алмайтындықтан, бірнеше қаржылық коэффициенттер өтімділік тәуекелінің деңгейін бағалауға көмектесе алмайды. Банк қызметіндегі өтімділік тәуекелін тудыратын бағыттардың көптігіне байланысты, бұл коэффициенттер негізгі институтты қамтыған қарапайым шараларды ұсынады. Қысқа және ұзақ мерзімді өтімділік тәуекелін жабу үшін олар үш санатқа бөлінеді:

- Операциялық ақша ағындарының көрсеткіштері

- Өтімділік коэффициенттері

- Қаржылық тұрақтылық (левередж)

| Санат | Қатынас атауы | Мақсаты және маңызы | Формула |

|---|---|---|---|

Ақша қаражатының қатынасы | Ақшалай және қысқа мерзімді инвестициялардың жалпы активтерге қатынасына | Акцияларды алу немесе несие бойынша қосымша сұранысты қанағаттандыру үшін банктің қанша қолма-қол ақшасы бар екенін көрсету | Ақша қаражаттары + қысқа мерзімді инвестициялар / жиынтық активтер Қысқа мерзімді инвестициялар: бір жыл ішінде аяқталатын инвестициялардың ағымдағы активтер бөлімінің бөлігі (көп бөлігі тез жойылуы мүмкін акциялар мен облигациялар) |

Ақша қаражатының қатынасы | Операциялық ақша ағынының коэффициенті | Қысқа мерзімді перспективада банктің өтімділігін анықтауға көмектесу, банк шығарған ақша ағынымен ағымдағы міндеттемелер қаншалықты жабылатындығы (осылайша оның активтерді сатпай-ақ жақын арадағы шығындарды өтеу қабілетін көрсетеді) | Операциялардан / ағымдағы міндеттемелерден түсетін ақша ағымы |

Өтімділік коэффициенті | Ағымдағы қатынас | Кәсіптің ағымдағы активтер ішінен бір жыл ішінде төлеуге болатын қарыздарын төлей алатынын бағалау:

| Ағымдағы активтер / қысқа мерзімді міндеттемелер

|

Өтімділік коэффициенті | Жылдам қатынас (қышқыл сынағының қатынасы) | Қолма-қол ақшасыз баламалы активтерді (тауарлы-материалдық құндылықтарды) жою және қолма-қол ақша буферінің мөлшерін көрсету үшін ағымдағы коэффициентті түзету | Ағымдағы активтер (-қор) / қысқа мерзімді міндеттемелер |

Өтімділік коэффициенті | Қаржыландырудың негізгі емес тәуелділік коэффициенті | Банктің ағымдағы емес жағдайын өлшеу (бір жылдан астам) ұзақ мерзімді шегеріп тастағанда негізгі емес қорлармен (таза қысқа мерзімді қаражат: репо, CD, шетелдік депозиттер және басқа қарыздар) инвестициялар. Төменгі қатынас жақсы | Негізгі емес міндеттемелер (-Қысқа мерзімді инвестициялар) / Ұзақ мерзімді активтер |

Өтімділік коэффициенті | Жалпы активтерге негізгі депозиттер | Активтердің тұрақты депозиттік база арқылы қаржыландыру дәрежесін өлшеу. Дұрыс деңгей: 55% | Негізгі салым: депозиттік шоттар, алу шоттары, жинақ, ақша нарығындағы шоттар, депозиттердің бөлшек сертификаттары |

Қаржылық күш | Несиелер мен депозиттің арақатынасы | Банктің өтімді активтерді тұрақты міндеттемелер бойынша қаржыландыру дәрежесі туралы оңайлатылған нұсқаулық. Дұрыс деңгейді көрсететін деңгей 85-тен 95% дейін. | Несиелер + клиенттерге аванстар, құнсызданудан болған шығындар резервін шегергенде (-кері репо) / клиенттің салымы (-репо) |

Қаржылық күш | Несиелер мен активтердің арақатынасы | Банктің несиелік сұранысты, сондай-ақ өтімділіктің басқа қажеттіліктерін тиімді түрде қанағаттандыра алатындығының айғағы. Дұрыс деңгей: 70-тен 80% |

Шектерді орнату

Тәуекел шектерін белгілеу әлі де өтімділікті басқарудың негізгі құралы болып қала береді, өйткені олар:

- Тәуекел-менеджерлер үшін өтімділік деңгейінің банктің ағымдағы әсер ету деңгейіне сәйкестігін жоғары басқаруға түсінікті және оңай түсінікті байланыс құралы, сонымен қатар өтімділіктің сұранысы бизнестің қалыпты жағдайын бұзуы мүмкін жағдайларды жақсарту үшін жақсы ескерту жүйесі.

- Іске асырудың ең қарапайым құрылымының бірі

Қаржыландыру

Активтер мен пассивтер арасындағы алшақтықтан туындайтын қаражат тапшылығының жаңғырығы ретінде банк өзінің қаржыландыру қажеттілігін тиімді, берік және тұрақты қаржыландыру моделі арқылы шешуі керек.

Ескеретін шектеулер

- Ақшаны тиімді шығындармен алу

- Қысқа, орта және ұзақ мерзімді қаржыландыру көздері мен қаржыландырудың әртараптандырылуына ықпал ету (қаржыландырудың араласу процесі)

- Міндеттемелердің ақша қаражаттарының өтелу мерзімдерін қаражатты пайдаланумен сәйкестендіру үшін бейімдеу

- Жоғары өтімді активтердің жастықшасын алу (банктің активтерді қаржыландыру көздерін басқаруына сілтеме жасайды)

Бүгінгі күні индустриясы дамыған елдердегі банк мекемелері құрылымдық қиындықтарға тап болып, нарықтың жаңа күйзелістеріне немесе сәтсіздіктеріне әлі де осал болып қалады:

- Базель III-тен капиталдың жаңа буферлеріне және өтімділік коэффициенттеріне қойылатын жаңа ережелер банк балансына қысым күшейтеді

- Ұзақ мерзімді төмен ставкалар маржаны қысқартады және кірісті жабу мақсатында активтерді кеңейтуге ынталандырады және осылайша тәуекелдердің өсуі (несиелік және өтімділік тәуекелдерінің өсуі)

- Ұзақ мерзімді кепілдендірілген қаржыландыру 2007 жылдан бастап екі есеге төмендеді, орташа өтеу мерзімі 10-дан 7 жылға дейін төмендеді

- Кепілдендірілмеген қаржыландыру нарықтары көптеген банктер үшін қол жетімді емес (көбіне оңтүстік Еуропа елдерінде орналасқан банктер) арзан қаржыландыруға қол жетімділігі шектеулі

- Клиенттік депозиттер тұрақты қаржыландырудың сенімді көзі ретінде өсу кезеңінде болмайды, өйткені салымшылар өз қаражаттарын қауіпсіз мекемелерге немесе банктік емес мекемелерге аударады, сондай-ақ экономикалық бәсеңдеу тенденцияларына сәйкес

- Банк жүйесі қатаң бәсекелестікпен күресу керек көлеңкелі банк жүйесі : несиелік делдалдық немесе қаржыландыру көздері сияқты банк тәрізді функцияларды орындайтын тұрақты банктік механизмнен тыс құрылымдалған субъектілер немесе қызмет түрлері (қайта қаржыландыру ставкалары банктердің өздерінен төмен немесе ұқсас банк корпоративті клиенттерімен және әрине қаржылық реттеу шектеулерсіз және тәуекелдерді бақылаусыз). 2011 жылы көлеңкелі банк жүйесінің мөлшері 67 трлн. Долларға дейін бағаланады Қаржылық тұрақтылық жөніндегі кеңес (FSB), бұл бағалау Австралия, Канада, Жапония, Корея, Ұлыбритания, АҚШ және Еуроаймақтағы несиелік емес делдалдық үшін прокси шарасына негізделген.

Қаржыландырудың негізгі көздері

2007 жылдан кейін қаржы топтары қаржыландыру көздерін әртараптандыруды одан әрі жақсартты, өйткені дағдарыс дәл осы көздер кенеттен құрғақ болып қалса, шектеулі қаражат құрамы қауіпті болып шығуы мүмкін екенін дәлелдеді.

Банктерге қаражат алудың 2 нысаны:

Активтерге негізделген қаржыландыру көздері

Қаржыландыру қажеттілігіне активтің қосылуы банктің активтерін шығынсыз қолма-қол ақшаға оңай ауыстыру мүмкіндігіне байланысты.

- Ақша қаражаттарының қозғалысы: активтерді қаржыландырудың негізгі көзі ретінде, инвестициялар мерзімі өткенде немесе несиелер амортизациясы арқылы пайда болады (мерзімді негізгі қарыз және пайыздық ақша ағындары) және ипотекамен қамтамасыз етілген бағалы қағаздар

- Активтерді кепілге қою: қарыз қаражаттарын немесе міндеттемелерді қамтамасыз ету мақсатында. Бұл практика кепілдік ретінде осы активтерді мұқият басқаруға итермелейді

- Активтерді тарату немесе еншілес компанияларды сату немесе бизнестің бағыттары (активтердің қысқаруының басқа нысаны жаңа несиелердің пайда болуын азайту үшін де болуы мүмкін)

- Активтерді секьюритилендіру банктің несиелік пулдарына айналу және оларды инвесторларға сату мақсатымен несие береді

Жауапкершілік және үлестік қаржыландыру көздері

Бөлшек қаржыландыру

Клиенттер мен шағын бизнес субъектілерінен және нарықтың пайыздық мөлшерлемелеріне және банктің қаржылық жағдайына сезімталдығы төмен тұрақты көздер ретінде қарастырылады.

- Депозиттік шот

- Транзакциялық шоттар

- Жинақ шоттары

- Мемлекеттік депозит

- Ағымдағы шот

Көтерме қаржыландыру

- Қарыздарды қамтамасыз етілген және қамтамасыз етілмеген борыштық міндеттемелер бойынша (ставкаға тәуелді инвесторлар сатып алатын құбылмалы және реттелген міндеттемелер)

- Қысқа мерзімді :

- Жоғары санаттағы бағалы қағаздар (әйтпесе контрагент немесе брокер / дилер кепілдемені қабылдамайды немесе кепілге жоғары хайкут талап етпейді) қайта сатып алу шарты : ұзақ мерзімді активтермен қамтамасыз етілген левередж және қысқа мерзімді міндеттемелерді құруға көмектесетін репо операциясы

- Коммерциялық қағаз сияқты қарыз құралдары (мысалы, вексель) Активтерге негізделген коммерциялық қағаз бағдарламасы немесе ABCP)

- Ұзақ мерзімдер: кепілдендірілген несиелер және тікелей немесе сияқты қарыздық бағалы қағаздар шығару жабылған облигациялар

- Қысқа мерзімді :

- Депозиттің басқа түрі

- Депозиттік сертификат

- Ақша нарығындағы депозит

- Брокерлік депозит (АҚШ банк саласында)

- Бас компанияның депозиті

- Банктерден салым

- Бұрынғы үкіметтер мен орталық банк мекемелерінің қолдауы. ECB Еуроаймақтың банктерін қаржыландыруды қамтамасыз ететін Еуроаймақтағы ұзақ мерзімді қайта қаржыландыру операциялары (LTRO) сияқты (2012 жылдың 29 ақпанында, соңғы LTRO-да 800 банк қатысушысының қатысуымен 36 айлық, 529,5 млрд. Евро 36 пайыздық несие бар)

Меншікті қаражаттар немесе капиталды тарту

- Жай акциялар

- Артықшылықты қор

- Бөлінбеген пайда

Күнделікті қалыпты операциялар мен ағымдағы іскерлік әрекеттерге жедел жоспар құру

Бұл жоспар барлық қол жетімді қаржыландыру көздерін қамтуы керек және бизнесті жоспарлаудың стратегиялық процесімен кешенді тәсілді қажет етеді. Мақсат - әр түрлі болжамдар бойынша болашақтағы қаржыландырудың шынайы болжамын қамтамасыз ету. Бұл стратегияға мыналар кіреді:

Мүмкін болатын қаржыландыру көздерін бағалау

Негізгі сипаттамалары:

- Қаржыландыру көздері арасындағы шоғырлану деңгейі

- Пайыздық мөлшерлеме мен несиелік тәуекелдің тұрақсыздығына сезімталдық

- Қаржыландыру көзін қолайлы шарттарда жаңарту немесе ауыстыру мүмкіндігі мен жылдамдығы (міндеттеме көзі бойынша оның өтеу мерзімін ұзарту мүмкіндігін бағалау)

- Қарыз қаражаттары үшін қаражаттың қайтарылуын анықтайтын жоспардың құжаттамасы, оның ішінде қоңырау шарттарының ерекшеліктері, айыппұлдар, қарыздық міндеттемелер ...

- Дереккөзді ерте сатып алудың мүмкін нұсқасы

- Көздерді, тенорларды, инвесторлар базасын және түрлерін, валюталарын және кепілге қойылатын талаптарды әртараптандыру (контрагенттің шектеулерімен, нарықтық қаржыландырудың кепілдендірілмеген деңгейімен қамтамасыз етілген, құралдар түрлері, секьюритилендіру құралдары, географиялық нарық және инвесторлардың түрлері)

- Шығындар: банк жеке клиенттер үшін депозиттік өнімдерге артықшылық бере алады, өйткені ол әлі де тұрақты қаржыландырудың арзан түрі болып саналады, бірақ нарықтағы үлкен үлесті тарту үшін банктер арасындағы қатал бәсекелестік үлкен көлемді өңдеуді басқару үшін қалыптасқан операциялық шығындар мен сатып алуды арттырды (кадрлар, жарнама ...)

Банктің белгілі бір көзге қол жеткізу мүмкіндігіне әсер ететін эндогендік (формулалар, активтерді бөлу, қаржыландыру әдістері сияқты банктік ерекше оқиғалар ...) / экзогендік (инвестициялық кірістер, нарықтағы құбылмалылық, инфляция, банктік рейтингтер ...) факторларына тәуелділік.

Әр дереккөзге іс-шаралар жоспарын белгілеу және банктің өзгерістерге ұшырауын бағалау

Банк олардың сипаттамалары мен тәуекел / сыйақыларды талдау негізінде әлеуетті көздердің тізімін құрғаннан кейін, қаржыландыру стратегиясы мен нарық конъюнктурасы немесе жүйелік оқиғалар арасындағы байланысты бақылауы керек.

Оңайлату үшін әртараптандырылған қол жетімді көздер негізгі үш санатқа бөлінеді:

- Қысқа мерзімді

- Орта мерзімді

- Ұзақ мерзімді кезең

Ескеретін негізгі аспектілер:

- Қаржыландырудың жетіспеушілігін немесе уақыт кезеңі ішінде өзіндік құнның артуын бағалау. Мысалы, көтерме қаржыландыруға қатысты жағдай, провайдерлер кепіл ретінде өтімді активтерді талап етеді. Егер кепілзат өтімділігі төмендеп кетсе немесе бағалау қиынға соқса, көтерме қаражатты жеткізушілер қаржыландыруды ұзарту мерзіміне арбитраж жасай алады

- Әрбір таңдалған қаржыландыру көзінің мақсаты, мақсаты мен стратегиясын түсіндіру: банк жылжымайтын мүлік несиелерін қаржыландыру үшін ұзақ мерзімді негізде қарыз ала алады

- Әр қаражатты тез және жағымсыз шығындарсыз жинау үшін банктің әлеуетін бақылау, сондай-ақ оның оларды тарту қабілетіне әсер ететін тәуелділік факторларының мониторингі

- Қаржыландыру нарығымен тұрақты байланысты қолдау, өйткені нарыққа қол жеткізу өте маңызды және жаңа қорлар мен өтімді активтерді тарту қабілетіне әсер етеді. Бұл нарыққа қол жеткізу бірінші кезекте қаржыландырудың ағымдағы және әлеуетті жеткізушілерімен (банк банктерден немесе брокерлерден немесе үшінші тұлғалардан қаражат жинауға шақырып жатқан жағдайда да) мықты қарым-қатынасты анықтау және құру арқылы көрінеді.

- Ақылды шара ретінде кез-келген дереккөзді таңдауды банк үшін дереккөзге қол жеткізудің тиімді мүмкіндігімен көрсету керек. If the bank has never experienced to sold loans in the past or securitization program, it should not anticipate using such funding strategies as a primary source of liquidity

Liquidity reserve or highly liquid assets stock

This reserve can also referred to liquidity buffer and represents as the first line of defense in a liquidity crisis before intervention of any measures of the contingency funding plan. It consists of a stock of highly liquid assets without legal, regulatory constraints (the assets need to be readily available and not pledged to payments or clearing houses, we call them cashlike assets). They can include :

- High grade collateral received under repo

- Collateral pledged to the central bank for emergency situation

- Trading assets if they are freely disposable (not used as collateral)

Key actions to undertake :

- To maintain a central data repository of these unencumbered liquid assets

- To invest in liquid assets for purely precautionary motives during normal time of business and not during first signs of market turbulence

- To apply, if possible (smaller banks may suffer from a lack of internal model intelligence), both an economic and regulatory liquidity assets holding position. The LCR (Liquidity Coverage Ratio), one of the new Базель III ratios in that context can represent an excellent 'warning indicator' for monitoring the dedicated level and evolution of the dedicated stock of liquid assets. Indeed, the LCR addresses the sufficiency of a stock of high quality liquid assets to meet short-term liquidity needs under a specified acute stress scenario. It identifies the amount of unencumbered, high quality liquid assets an institution holds that can be used to offset the net cash outflows it would encounter under an acute 30-days stress scenario specified by supervisors. In light of the stricter LCR eligible assets definition, the economic approach could include a larger bulk of other liquid assets (in particular in the trading book)

- To adapt (scalability approach) the stock of the cushion of liquid assets according to stress scenarios (scenarios including estimation on loss or impairment of unsecured/ secured funding sources, contractual or non contractual cash-flows as well as among others withdrawal stickiness measures). As an example, a bank may decide to use high liquid sovereign debt instruments in entering into repurchase transaction in response to one severe stress scenario

- To evaluate the cost of maintening dedicated stock of liquid assets portfolio as the negative carry between the yield of this portfolio and its penalty rate (cost of funding or rate at which the bank may obtain funding on the financial markets or the interbank market). This negative carry of this high liquid portfolio assets will be then allocated to the respective business lines that are creating the need for such liquidity reserve

Contingency funding plan

As the bank should not assume that business will always continue as it is the current business process, the institution needs to explore emergency sources of funds and formalise a contingency plan. The purpose is to find alternative backup sources of funding to those that occur within the normal course of operations.

Dealing with Contingency Funding Plan (CFP) is to find adequate actions as regard to low-probability and high-impact events as opposed to high-probability and low-impact into the day-to-day management of funding sources and their usage within the bank.

To do so, the bank needs to perform the hereafter tasks :

Identification of plausible stress events

Bank specific events : generally linked to bank's business activities and arising from credit, market, operational, reputation or strategic risk. These aspects can be expressed as the inability :

- To fund asset growth

- To renew or replace maturing liabilities

- To use off-balance sheet commitments given

- To hold back unexpected large deposit withdrawals

External events :

- Changes in economic conditions

- Changes in price volatility of securities

- Negative press coverage

- Disruption in the markets from which the bank obtains funds

Estimation of the severity levels, occurrence and duration of those stress events on the bank funding structure

This assessment is realised in accordance with the bank current funding structure to establish a clear view on their impacts on the 'normal' funding plan and therefore evaluate the need for extra funding.

This quantitative estimation of additional funding resources under stress events is declined for:

- Each relevant level of the bank (consolidated level to solo and business lines ones)

- Within the 3 main time categories horizon : short-term (focus on intraday, daily, weekly operations), medium to long-term

In addition, analysis are conducted to evaluate the threat of those stress events on the bank earnings, capital level, business activities as well as the balance sheet composition.

The bank need, in accordance, to develop a monitoring process to :

- Detect early sign of events that could degenerate into crisis situation through set of warning indicators or triggers

- Build an escalation scheme via reporting and action plan in order to provide precautionary measure before any material risk materialized

Overview of potential and viable contingent funding sources and build up of a central inventory

Such inventory includes :

- The dedicated liquidity reserve (stock of highly liquid assets that can follow the Basel III new liquidity ratios LCR/ NSFR strict liquid asset definition)

- Other unencumbered liquid assets (i.e.,those contained in the trading book) and in relation to economic liquidity reserve view. They can represent :

- Additional unsecured or secured funding (possible use of securities lending and borrowing)

- Access to central bank reserves

- Reduction plan of assets

- Additional sale plan of unencumbered assets

Determination of the contingent funding sources value according to stressed scenario events

- Stressed haircut applied

- Variation around cash-flow projection

- Erosion level of the funding resources

- Confidence level to gain access to the funding markets (tested market access)

- Monetization possibility of less liquid assets such as real-estate or mortgage loans with linked operational procedures and legal structure to put in place if any (as well as investor base, prices applied, transfer of servicing rights, recourse debt or not)

Setting of an administrative structure and crisis-management team

The last key aspect of an effective Contingency Funding Plan relates to the management of potential crisis with a dedicated team in charge to provide :

- Action plan to take during a given level of stress

- Communication scheme with counterparties, large investors, Орталық банк and regulators involved

- Reports and escalation process

- Link with other contingent activities such as the Business Continuity Planning банктің

Managing the ALM profile generated by the funding requirements

The objective is to settle an approach of the asset-liabilitiy profile of the bank in accordance with its funding requirement. In fact, how effectively balancing the funding sources and uses with regard to liquidity, interest rate management, funding diversification and the type of business-model the bank is conducting (for example business based on a majority of short-term movements with high frequency changement of the asset profile) or the type of activities of the respective business lines (market making business is requiring more flexible liquidity profile than traditional bank activities)

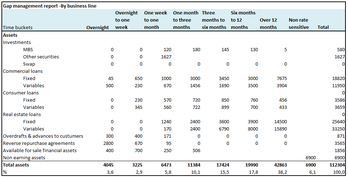

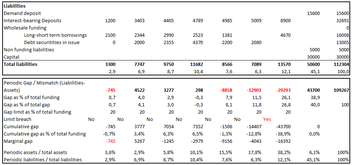

ALM report

Funding report summarises the total funding needs and sources with the objective to dispose of a global view where the forward funding requirement lies at the time of the snapshot. The report breakdown is at business line level to a consolidatedone on the firm-wide level. As a widespread standard, a 20% gap tolerance level is applied in each time bucket meaning that gap within each time period defined can support no more than 20% of total funding.

- Marginal gap : difference between change in assets and change in liabilities for a given time period to the next (known also as incremental gap)

- Gap as % of total gap : to prevent an excessive forward gap developing in one time period

Funding cost allocation or Fund Transfer Pricing concept

The effect of terming out funding is to produce a cost of funds, the objective is to :

- Set an internal price estimation of the cost of financing needed for the coming periods

- Assign it to users of funds

Бұл Ақша аударымдарының бағалары (FTP) a process within ALM context to ensure that business lines are funded with adequate tenors and that are charged and accountable in adequation to their current or future estimated situation.

Сондай-ақ қараңыз

Әдебиеттер тізімі

- Crockford, Neil (1986). An Introduction to Risk Management (2nd ed.). Woodhead-Faulkner. 0-85941-332-2.

- Van Deventer, Imai and Mesler (2004), chapter 2

- Moorad Choudhry (2007). Bank Asset and Liability Management - Strategy, Trading, Analysis. Wiley Finance.

Сыртқы сілтемелер

- Society of Actuaries Professional Actuarial Specialty Guide describing Asset Liability Management

- Asset-Liability Management by riskglossary.com

- Asset Liability Management in Risk Framework by CoolAvenues.com

- Asset - Liability Management System in banks - Guidelines Үндістанның резервтік банкі

- Asset-liability Management: Issues and trends, R. Vaidyanathan, ASCI Journal of Management 29(1). 39-48

- Price Waterhouse Coopers Status of balance sheet management practices among international banks 2009

- Bank for International Settlements Principles for the management and supervision of interest rate risk - final document

- Bank for International Settlements Basel III: The Liquidity Coverage Ratio and liquidity risk monitoring tools

- Financial Stability Board: Global Shadow Banking Monitoring Report 2012

- Deloitte Global Risk management survey Eighth Edition July 2013 on the latest trends for managing risks in the global financial services industry